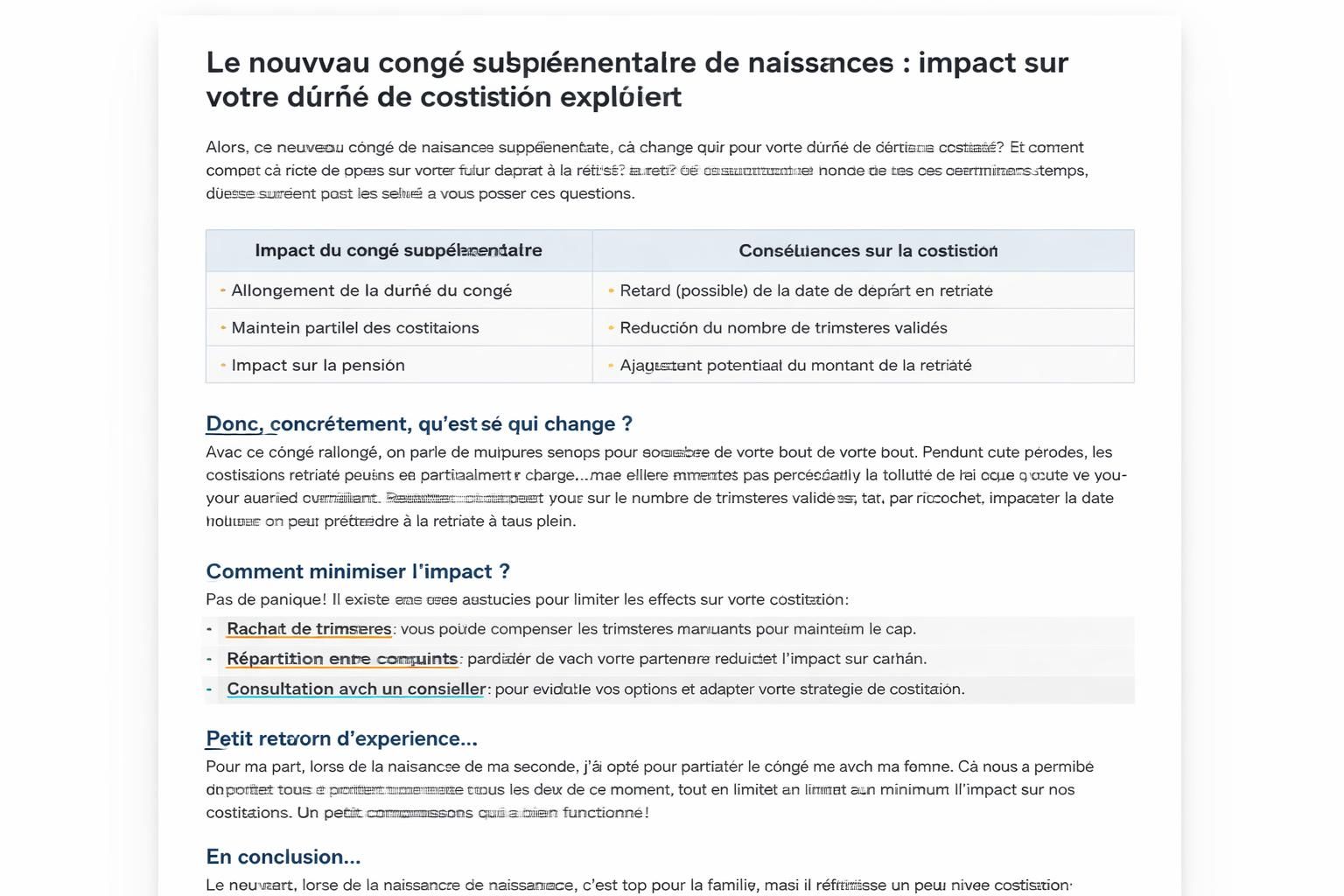

Rachat de trimestres : une solution adaptée à votre parcours retraite ?

En bref : dans le paysage complexe du parcours retraite, le rachat de trimestres peut changer la donne pour certains dossiers, mais pas pour tous. Ce guide vous aide à peser les coûts, les gains potentiels et les contraintes, afin de décider si cette option est utile dans votre situation, en particulier en 2026 et après.

Rachat de trimestres, retraite et parcours retraite : je me pose les mêmes questions que vous lorsque l’on envisage d’acheter des périodes non cotisées. Est-ce que le coût initial vaut l’effet sur ma pension, et combien de temps faut-il pour que l’opération devienne rentable ? Pour beaucoup, l’idée est séduisante sur le papier, mais la réalité peut être moins enthousiaste si l’on néglige les détails : coût selon l’âge, type de rachat, et impact sur l’assurance vieillesse et l’âge de départ.

| Catégorie | Coût estimé par trimestre | Impact probable sur le taux plein | Rentabilité indicative |

|---|---|---|---|

| Âge 30 ans (revenu < 36 045 €) | 1 487 € (taux seul) | Gains potentiels modestes selon la suite du parcours | Rentabilité incertaine à court terme |

| Âge 55 ans (revenu > 48 060 €) | 3 973 € (taux seul); 5 888 € (taux et durée) | Peut augmenter le montant de la pension et l’assurance vieillesse | Rendement plus favorable si vous cherchez le taux plein |

| Âge 60 ans | 3 275 € (taux seul) | Coût élevé; intérêt dépend de la durée restante | Rentabilité longue à estimer |

Dans les pages qui suivent, je décompose les choix et j’appuie mes conseils sur des chiffres concrets et des cas vécus. Les points clés à comprendre : le rachat concerne des périodes non validées comme les années d’étude, les stages ou des périodes où vous n’avez pas cotisé suffisamment. Il peut aussi compléter des années où vous n’avez pas validé quatre trimestres, afin d’atteindre le seuil nécessaire pour le taux plein.

Comment fonctionnent les deux options de rachat ?

Pour faire simple, il existe deux types de rachats. Le rachat pour le taux plein seul et le rachat pour le taux et la durée d’assurance dans le régime concerné. La seconde option est plus coûteuse, mais peut amplifier votre pension de façon plus significative, surtout si vous avez des années de retard ou un salaire élevé.

- Rachat au taux plein seul : vous payez pour obtenir le droit à une pension calculée uniquement sur les trimestres rachetés et l’âge de départ.

- Rachat taux et durée d’assurance : vous améliorez simultanément la durée et le taux de votre retraite; l’effet peut être plus important, mais le coût est nettement supérieur.

Dans une discussion normale, on me demande souvent si racheter jeune vaut le coup. Mon experience montre qu’il faut peser le coût par trimestre et le gain potentiel sur l’ensemble de la carrière. En pratique, la rentabilité dépend fortement du moment et du profil : votre âge, vos revenus, et votre espérance de pension postérieur à l’achat.

Calculer la rentabilité du rachat

Avant de vous lancer, je vous conseille de calculer la rentabilité. En général, le rachat devient pertinent lorsque vous vous rapprochez du taux plein et qu’il vous manque peu de trimestres. Si vous visez le taux et la durée, l’amortissement peut s’étirer sur des décennies.

- Exemple concret : un salarié qui manque quatre trimestres et gagne plus de 48 000 € par an, son coût à 60 ans est d’environ 17 648 € pour le taux seul et 25 888 € pour l’option complète.

- Dans ce cadre, la rentabilité peut apparaître au bout de 9 ans et 3 mois pour l’option taux seul, ou d’environ 23 ans pour l’option complète.

- Notez toutefois que votre état de santé et votre espérance de vie potentielle entrent en jeu. Si les années à venir se présentent fragiles, l’anticipation peut devenir risquée.

En pratique, pour les personnes dont le départ est proche et qui savent qu’elles auront besoin de trimestres supplémentaires, ce calcul peut être crucial. Je varie les scénarios et j’écoute les avis d’experts pour éviter les pièges, surtout lorsque l’on considère une simulation retraite et les cotisations futures.

Avantages fiscaux et avantage du cumul emploi-retraite

Le rachat présente un avantage fiscal potentiel : les sommes versées au titre des rachats peuvent être déduites du revenu imposable l’année du paiement. C’est particulièrement intéressant lorsque votre taux marginal d’imposition est élevé ; dans certains cas, le rachat peut même vous faire basculer dans une tranche d’imposition inférieure.

Enfin, le cumul emploi-retraite prend une importance croissante. À partir du 1er janvier 2027, les règles se durcissent et le cumul sans limite avec un salaire ne sera possible qu’à partir de 67 ans. Si vous avez moins de 67 ans et que vous n’avez pas suffisamment de trimestres pour une pension à taux plein cette année, racheter peut vous permettre de démarrer le cumul dès 2026 et éviter les nouvelles règles. Cependant, la fenêtre est limitée : toutes les démarches doivent être finalisées avant le 1er décembre 2026 pour bénéficier de l’ancien cumul.

| Option | Coût estimé par trimestre | Impact sur l’âge de départ | Rentabilité estimée |

|---|---|---|---|

| Taux seul | 3 973 € (à 55 ans avec revenus > 48 060 €) | Évite un départ anticipé si vous cherchez le taux plein | Gains plus longs à amortir |

| Taux et durée | 5 888 € (à 55 ans) | Augmente l’assurance vieillesse et la durée | Rentabilité élevée mais délai plus long |

Pour approfondir les détails et les chiffres concrets propres à votre cas, ces analyses peuvent vous éclairer : analyse sur le coût du rachat des années de stage en 2026 et avantages régionaux pour les seniors.

Pour ceux qui veulent explorer les aspects pratiques et les erreurs à éviter, lisez aussi les ressources suivantes : préparer sa retraite en 2026, et astuces pour une pension généreuse.

Mon conseil, en résumé, est de ne pas baser votre décision sur un seul chiffre. Faites varier les scénarios, évaluez votre ancienneté, vos cotisations futures et votre âge de départ visé. En 2026, la question centrale reste : le rachat peut-il réellement améliorer votre parcours retraite et votre simulation retraite — mais seulement si le coût est maîtrisé et que votre objectif est clairement écrit.

Plusieurs personnes que j’ai rencontrées au fil des années m’ont confié qu’un rachat mal calculé peut se transformer en coût perdu sans véritable gain si l’âge choisi n’est pas optimisé autour de l’échéance du départ. Dans ce sens, la meilleure approche est la prudence et une comparaison rigoureuse des coûts et des bénéfices ; et plutôt que de partir à l’aveugle, buvons le café ensemble et faisons les bons choix.

En définitive, le rachat de trimestres est une option d’optimisation retraite à ne pas négliger lorsque votre parcours retraite nécessite des trimestres supplémentaires et que vos cotisations futures permettent d’obtenir un avantage fiscal intéressant. Si vous envisagez ce chemin, assurez-vous que chaque euro investi se voit rapidement compensé par une hausse de votre retraite, et restez attentif à l’échéance du cumul emploi-retraite et à l’évolution des règles qui pourraient tout changer d’ici 2027. Le bon moment pour racheter, c’est aussi celui où vous savez exactement ce que vous gagnez et ce que vous perdez.

Laisser un commentaire