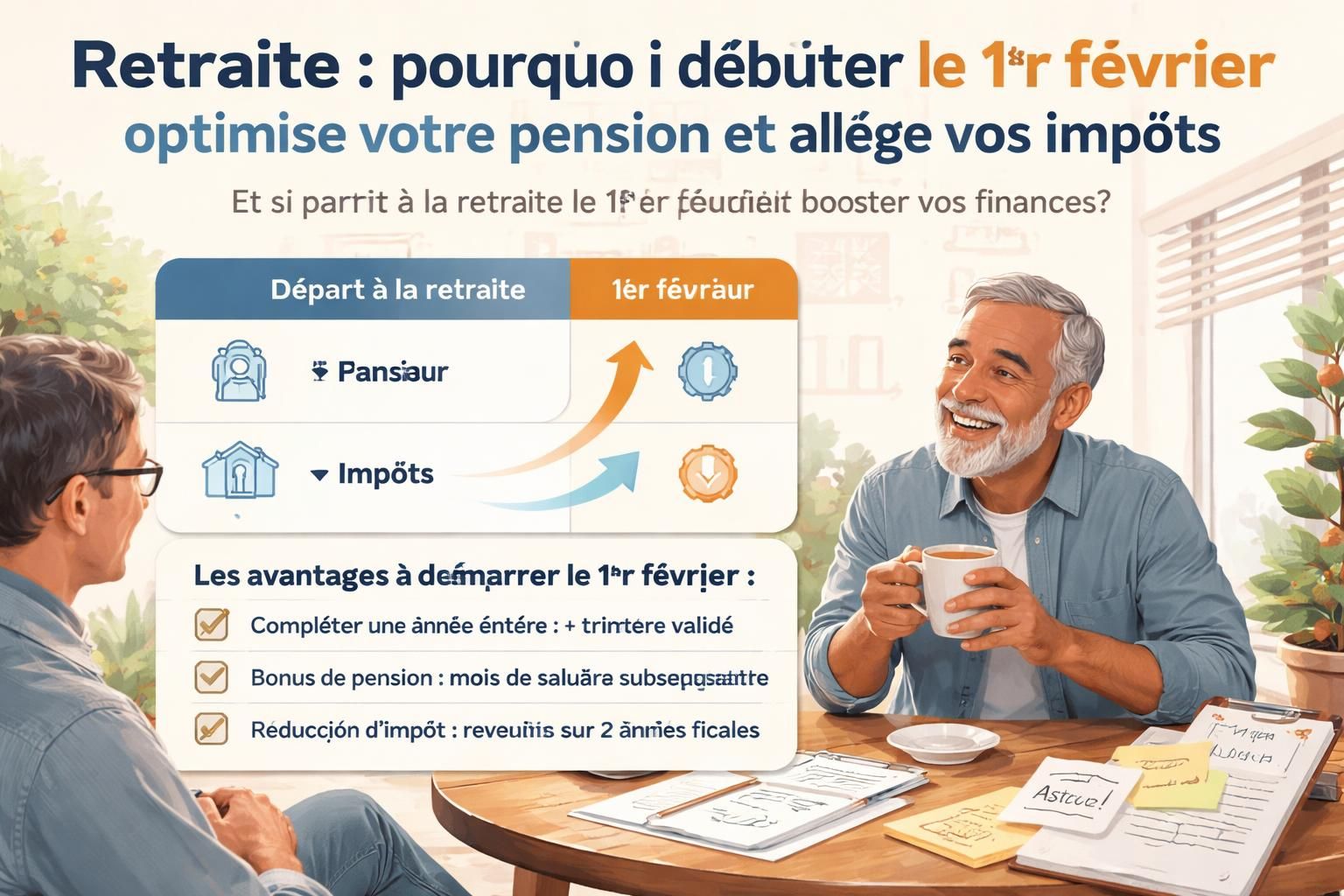

Retraite : pourquoi débuter le 1er février optimise votre pension et allège vos impôts

résumé

Brief

Retraite : pourquoi débuter le 1er février optimise votre pension et allège vos impôts

Retraite, débuter le 1er février, optimiser pension et allèger impôts ne sont pas seulement des chiffres: c’est une manière pragmatique d’organiser la fin de carrière pour préserver son niveau de vie et éviter des frais fiscaux inattendus. Je vous explique, comme lors d’un café entre amis, comment un choix apparemment banal peut peser sur votre pension mensuelle et sur votre situation fiscale. On va droit au but, sans jargon inutile, avec des repères concrets et des exemples tirés de la pratique.

| Date | Impact sur la pension | Impact sur la fiscalité | Commentaires |

|---|---|---|---|

| 1er avril | valide un trimestre supplémentaire pour le calcul | aucun effet immédiat notable sur l’imposition | idéal pour ceux qui approchent d’un palier de revenus |

| 1er juillet | maximise la durée d’activité retenue | impact fiscal faible à court terme | bonne option si votre année est proche d’un changement |

| 1er octobre | permet encore de comptabiliser un trimestre | effet minimal sur l’assiette fiscale | à privilégier si vous cherchez une stabilité |

| 31 décembre | préserve un trimestre dans l’évaluation annuelle | peut influencer la tranche fiscale sur la prime | à considérer si vous visez la meilleure moyenne des 25 meilleures années |

| 1er janvier | possibilité d’ajouter une année complète dans le calcul | répercussion sur l’imposition à mesure | utile pour ceux qui ont eu une année de travail complète ou majorée |

| 1er février | allège l’imposition sur la prime de départ lorsque vous pouvez le justifier | réduction potentielle de l’imposition sur la prime | coup de pouce fiscal utile si vous percevez une prime importante |

Pour mettre les points sur les i : la date de départ n’est pas qu’un chiffre sur un contrat. En 2026, certains seuils et mécanismes jouent en faveur d’un départ calculé avec précision. Par exemple, le fait de viser le 1er février peut réduire l’imposition liée à la prime de départ, car vos revenus de l’année suivante auront souvent diminué. Et si vous appartenez aux affiliés Agirc-Arrco, sachez qu’un changement récent peut influencer le net perçu, selon que s’applique ou non la réduction du taux de CSG. Ces détails, loin d’être triviaux, orientent votre planification retraite.

Pour approfondir des situations concrètes et éviter les pièges, vous pouvez consulter des témoignages et analyses courants, comme celui d’un retraité qui parle de la sécurité financière en fin de parcours ou les cas où certains ont été confrontés à des convocations administratives non reçues. Par exemple, certains retraités évoquent des enjeux liés à des convocations manquées et les conséquences sur leur pension dans ces témoignages. D’autres partagent des réflexions sur l’anticipation et la gestion du quotidien après la retraite à travers leur expérience personnelle. Ces exemples illustrent bien l’idée que la planification retraite n’est pas une formalité, mais une démarche qui peut sécuriser les années qui suivent.

Comprendre l’impact du mois de départ sur votre pension et vos impôts

Lorsque l’on parle de « date de départ », on parle aussi de seuils et de mécanismes qui font bouger le montant mensuel et le niveau d’imposition. En 2026, un point clé est le seuil de 7 212 euros brut pour valider quatre trimestres. Autrement dit, si votre année vous fait passer largement au-delà de ce seuil, il peut être pertinent d’attendre le prochain trimestre pour optimiser votre calcul. L’année du départ est unique : l’assurance-vieillesse tient compte des trimestres travaillés, et non nécessairement du revenu perçu. Ainsi, si vous aviez gagné beaucoup sur l’année précédente, l’idée est parfois de viser les fins de trimestre pour jouer sur le calcul final.

La date du 1er janvier est aussi stratégique : elle peut permettre d’intégrer une année de plus dans le calcul des 25 meilleures années, ce qui peut changer le niveau moyen de votre pension mensuelle même si la dernière année n’est pas complète. En parallèle, viser le 1er février peut réduire l’imposition sur la prime de départ, car elle sera inscrite dans l’année de retraite où les revenus seront plus bas. En clair : une optimisation qui demande de regarder ces détails plutôt que de partir « quand c’est le plus simple ».

Pour enrichir votre réflexion, regardez les chiffres et les exemples récents autour des régimes Agirc-Arrco et des évolutions de la fiscalité retraite. Par exemple, les données démontrent que 14 millions de Français sont affiliés à ce régime et que les réajustements de CSG peuvent influencer le net mensuel. Des ressources accessibles vous aident à anticiper ces évolutions et à adapter vos projets en conséquence Notre panorama sur les pensions Agirc-Arrco, et sur le partage des trimestres pour enfants.

Comment bien préparer son départ en 2026

- Vérifiez vos revenus bruts annuels pour estimer où vous situez-vous dans les tranches et ajuster votre date de départ si nécessaire.

- Anticipez la prime de départ et envisagez le >1er février si cette prime est significative sur votre imposition.

- Consultez votre relevé de carrière pour repérer les 25 meilleures années et ajouter, si possible, une année partielle qui peut influencer le calcul final.

- Projetez les finances post-retraite en comparant différentes dates et leurs effets sur la pension mensuelle et les impôts annuels.

Dans cet exercice, le dialogue avec votre caisse de retraite et, si nécessaire, un conseiller, est précieux. On peut aussi s’appuyer sur les expériences partagées par d’autres retraités et les analyses publiées sur le sujet. Par exemple, les retours d’expérience des pensionnés et les explications fiscales autour des indemnités de départ offrent des repères concrets pour éviter les mauvaises surprises. Pour des cas concrets et des conseils pratiques, on peut consulter diverses analyses et témoignages en ligne, tels que ceux qui expliquent comment les choix de date peuvent influencer les versements et la fiscalité sur la surcote parentale et ses incidences et sur les versements retardés en mai.

Concrètement, que changer aujourd’hui pour une meilleure retraite demain ?

En pratique, l’objectif est de combiner les avantages techniques (trimestres, année complète, et prime de départ) avec une logique de planification retraite adaptée à votre profil et à votre revenu futur. Si vous démarrez maintenant, vous pourriez profiter d’un équilibre entre pension stable et économies fiscales. Envie d’un exemple concret ? Une personne en activité jusque fin 2025 avec une prime de départ significative peut viser le 1er février pour lisser son imposition sur cette prime tout en restant prudent sur les autres paramètres. Dans tous les cas, le calcul reste individuel et dépend de votre relevé de carrière, de vos trimestres acquis et des particularités de votre régime.

Pour approfondir, voici un autre point utile à garder en tête : la date de départ peut aussi influencer votre cadre de vie et votre bien-être. Après tout, mieux gérer la fin d’activité est souvent synonyme d’un démarrage serein de la vie retraitée. Pour ceux qui veulent lire des récits et conseils pratiques, certains retours sur la retraite progressive et les ajustements de carrière peuvent éclairer vos choix et les mécanismes de retraite progressive.

En résumé, le calendrier de départ influence la pension de retraite mensuelle et la fiscalité retraite associée. En combinant des repères simples (sélection des bons trimestres, anticipation de la prime et vérification des 25 meilleures années), vous vous donnez les meilleures chances d’optimiser pension et d’alléger impôts tout en préservant votre qualité de vie après le travail.

Pour pousser encore plus loin, n’hésitez pas à consulter des ressources et des témoignages qui traitent des cas concrets de départ à la retraite et des enjeux fiscaux, afin d’éviter les écueils les plus fréquents et de bénéficier des conseils actualisés. Vous pouvez aussi lire des analyses et expériences récentes sur les évolutions du régime et les implications fiscales pour les mois à venir dans les actualités retraite et guide pratique sur la fiscalité des indemnités.

En fin de compte, Retraite : débuter le 1er février optimise la pension et l’économie fiscale, tout en vous offrant une meilleure maîtrise de votre planification retraite et de vos finances personnelles.

Laisser un commentaire