Prime de départ à la retraite : Comment éviter les erreurs fiscales pour alléger votre facture d’impôts

résumé

Brief

En bref : la prime de départ à la retraite peut entraîner des erreurs fiscales coûteuses si l’on ne déclare pas correctement ce revenu. Cet article propose des explications claires, des scénarios concrets et des conseils simples pour optimiser votre fiscalité retraite en 2026, tout en restant lucide et accessible.

Prime de départ à la retraite : maîtriser la fiscalité et alléger votre facture d’impôts

Prime de départ à la retraite : vous avez reçu cette indemnité et vous craignez qu’elle gonfle votre impôt ? Je suis journaliste spécialisé en retraites et j’ai été confronté à ces questions sur le terrain : quand est‑ce imposable, quand peut‑on bénéficier d’une exonération, et comment déclarer sans faux pas ? Partons des bases, puis avançons pas à pas avec des conseils concrets que vous pouvez appliquer dès aujourd’hui. Le sujet peut sembler technique, mais l’objectif est simple : éviter les erreurs fiscales et alléger la facture d’impôts tout en respectant les règles en vigueur.

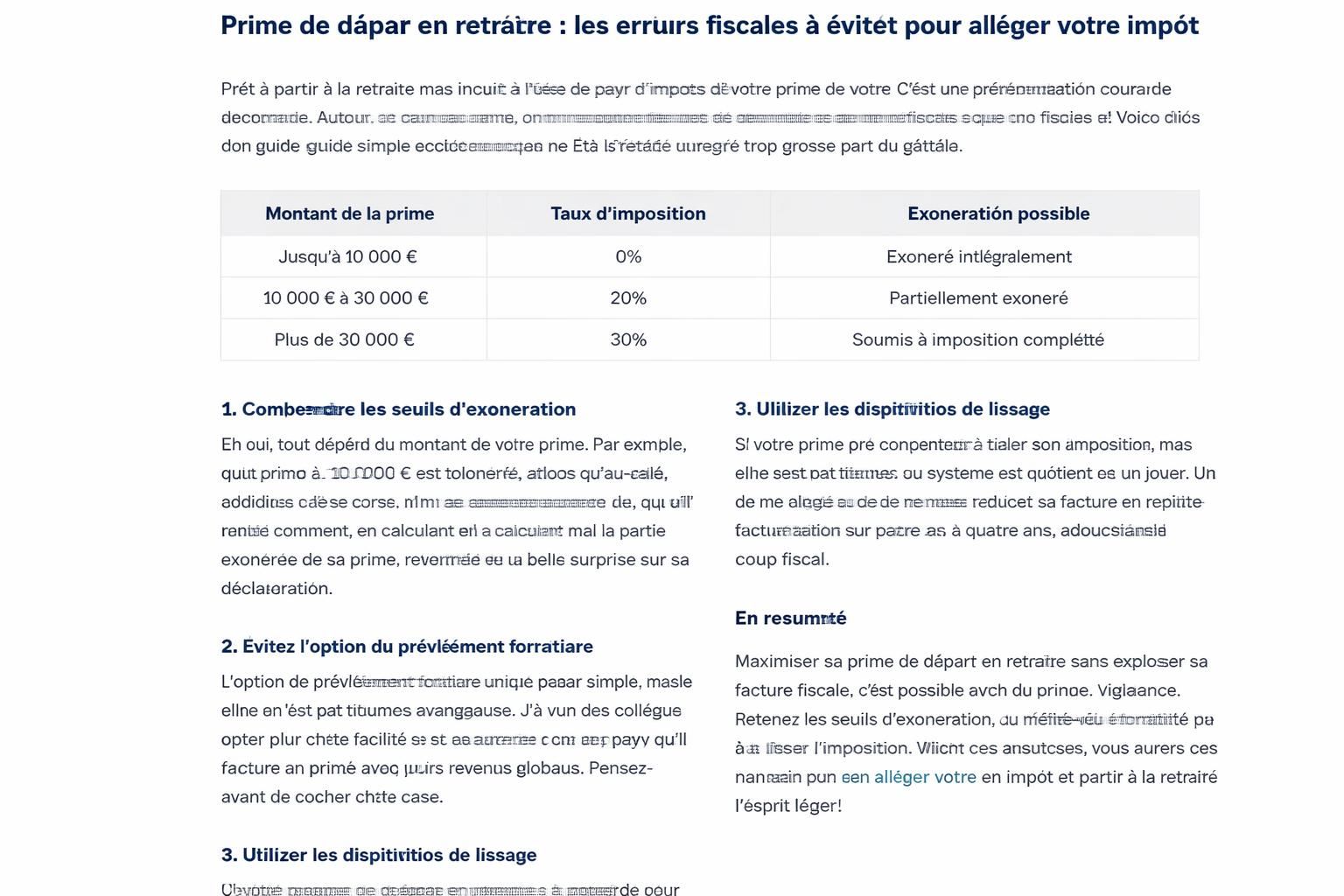

| Cas | Imposition | Exonération potentielle | Limite ou exemple |

|---|---|---|---|

| Prime versée à la demande du salarié | Imposée au titre de l’impôt sur le revenu et soumis aux prélèvements sociaux | Exonération partielle possible selon le calcul du quotient ou d’autres plafonds | Exemple : plafonds autour de 235 500 € pour la part exonérée selon les règles |

| Prime liée à une mise à la retraite par l’employeur | En grande partie exonérée d’IR dans la majorité des cas | Partie exonérée selon les trois mécanismes cités par les textes (minimum légal, 2 fois le salaire brut, ou 50 % de l’indemnité) | Plafonds similaires (235 500 €) pour orienter le choix exécuté par l’employeur |

Pour comprendre ces mécanismes, il faut distinguer deux grandes situations. Cas 1 : vous déclenchez vous‑même votre départ et demandez votre retraite. Cas 2 : votre employeur décide d’une mise à la retraite d’office, ce qui peut changer la donne fiscale. Dans les deux cas, la façon dont la prime est déclarée peut modifier sensiblement votre impôt. Parfois, une simple option de déclaration permet d’éviter une montée de tranche ou de lourdes cotisations sociales. En clair : ce n’est pas seulement ce que vous touchez, mais comment vous le déclarez, qui compte.

Par souci pratique, vous pouvez consulter des ressources spécialisées pour apprécier les avantages et les limites propres à votre situation. Par exemple, partir à une date précise peut modifier l’optique fiscale et optimiser vos avantages. partir le 1er février peut s’avérer pertinent selon votre contexte personnel. Et si vous cherchez un cadre clair sur le cumul emploi‑retraite, consultez le guide pratique des nouvelles règles du cumul emploi-retraite.

Pour 2026, certaines règles demeurent déterminantes et d’autres évoluent. Dans ce contexte, mieux vaut anticiper et organiser votre déclaration fiscale avec méthode. Les bonnes pratiques incluent une évaluation des options « quotient » ou « imposition classique », et une estimation des cotisations sociales qui s’ajoutent à l’impôt sur le revenu. Un changement de posture peut vous éviter une surimposition et préserver davantage de votre prime.

Cas et mécanismes fiscaux : ce qu’il faut retenir

Pour résumer, voici les grandes lignes prêtes à être utilisées dans votre démarche personnelle :

- Si vous demandez votre retraite volontairement, la prime est en principe imposable et soumise aux prélèvements sociaux.

- Si votre employeur déclenche la mise à la retraite, une partie de l’indemnité peut être exonérée d’impôt sur le revenu selon des plafonds et mécanismes précis.

- Les plafonds et les options d’exonération reposent sur des choix déterminés (minimum légal ou montant fixé par convention, ou 2 fois le salaire brut antérieur, ou 50 % de l’indemnité), avec une limite globale autour de 235 500 €.

- La déclaration adaptée est clé : une ligne correctement positionnée peut éviter une taxation excessive et optimiser votre situation fiscale.

Dans la pratique, je vous propose quelques étapes simples pour démarrer votre démarche sans stress :

- Clarifiez votre cas : demande du salarié ou mise à la retraite par l’employeur ?

- Évaluez les montants : identifiez la part imposable et la part potentiellement exonérée selon les plafonds.

- Choisissez la meilleure option déclarative : optez pour l’imposition qui minimise l’impôt dû tout en restant conforme.

- Planifiez votre date de départ lorsque c’est possible pour optimiser les avantages fiscaux et éviter les pièges techniques.

Pour approfondir les aspects pratiques, n’hésitez pas à consulter des ressources spécialisées et à discuter avec un conseiller fiscal retraite. Ainsi, vous bénéficiez d’un cadre clair et pragmatique pour votre déclaration fiscale et votre gestion retraite.

Plusieurs facteurs restent à vérifier selon votre situation personnelle, notamment les règles propres à votre convention collective et les évolutions législatives susceptibles d’impacter le barème des cotisations ou les exonérations. Par exemple, un mécanisme d’exonération partielle peut être particulièrement avantageux lorsque les montants versés restent dans le cadre des plafonds autorisés par la loi, tout en tenant compte de votre revenu global et de vos autres droits à la retraite.

Comment déclarer correctement pour éviter les erreurs fiscales

Pour que votre déclaration soit propre et efficace, suivez ces étapes simples et concrètes :

- Utilisez le quotient fiscal lorsque c’est avantageux ; cela peut lisser l’impôt sur le revenu sur une année donnée.

- Ne pas ajouter la prime dans les revenus d’activité si cela n’est pas nécessaire et selon votre situation, afin d’éviter une majoration inutile de l’imposition.

- Consignez les montants exacts et joignez les documents correspondants pour faciliter le traitement par l’administration fiscale.

- Anticipez les éventuels effets sur les tranches et sur les contributions sociales, afin de ne pas surprendre votre budget en fin d’année.

Si vous cherchez des ressources complémentaires sur les règles fiscales et les implications de la prime en 2026, vous pouvez consulter des analyses spécialisées et des guides dédiés à la fiscalité retraite et à l’optimisation fiscale. L’objectif est de maîtriser l’imposition prime retraite sans être pris au dépourvu lors de la déclaration fiscale.

Une dernière réflexion utile : la planification peut aussi passer par l’option de dates précises ou par la coordination avec d’autres droits (par exemple des trimestres ou des mécanismes d’épargne salariale). Pour les évolutions récentes, gardez un œil sur les informations officielles et les analyses techniques qui décryptent les règles en vigueur et les éventuels ajustements futurs. Cette approche vous aidera à gérer votre gestion retraite avec sérénité et à maintenir une maîtrise efficace de votre imposition liée à la prime de départ à la retraite.

Pour aller plus loin et bénéficier d’un regard comparatif, découvrez aussi comment certaines dates et stratégies peuvent influencer vos impôts et vos prestations. En fin de compte, l’objectif est clair : alléger votre facture d’impôts tout en restant conforme et informé sur les règles de fiscalité retraite.

Et vous, avez‑vous déjà évalué les options qui s’offrent à vous avant de déclencher votre départ ? Une étape simple peut faire une différence notable dans votre déclaration et votre niveau d’imposition cette année, car comprendre les mécanismes de exonération fiscale et les possibilités d’optimisation fiscale autour de la prime de départ à la retraite est essentiel pour agir en connaissance de cause.

Pour aller plus loin dans votre démarche, vous pourriez également envisager de lire des ressources complémentaires sur les règles du cumul emploi-retraite et les implications fiscales associées. En parallèle, veillez à ne pas négliger les éventuels impacts sur votre impôt sur le revenu lié à la prime, afin de préserver au mieux votre pouvoir d’achat pendant votre passage à la retraite et au‑delà, car la gestion retraite ne s’arrête pas au versement de l’indemnité, mais bien à la manière dont vous la déclarez et la prenez en compte dans votre budget global, notamment pour la déclaration fiscale et l’allèger facture d’impôts, en évitant les erreurs fiscales liées à l’imposition de la prime de départ à la retraite.

Laisser un commentaire