Prime de départ à la retraite : faut-il la déclarer aux impôts ?

résumé

Brief

Prime de départ à la retraite et impôts : faut-il la déclarer ?

Prime de départ et impôt : faut-il la déclarer lors du passage à la retraite ? Cette prime est un revenu imposable et bénéficie-t-elle d’exonérations ou d’avantages fiscaux ? Dans cet article, je démêle les règles et je dépeins des scénarios concrets pour 2026 afin que vous sachiez exactement quoi faire avec votre déclaration fiscale et comment limiter l’impact sur votre retraite.

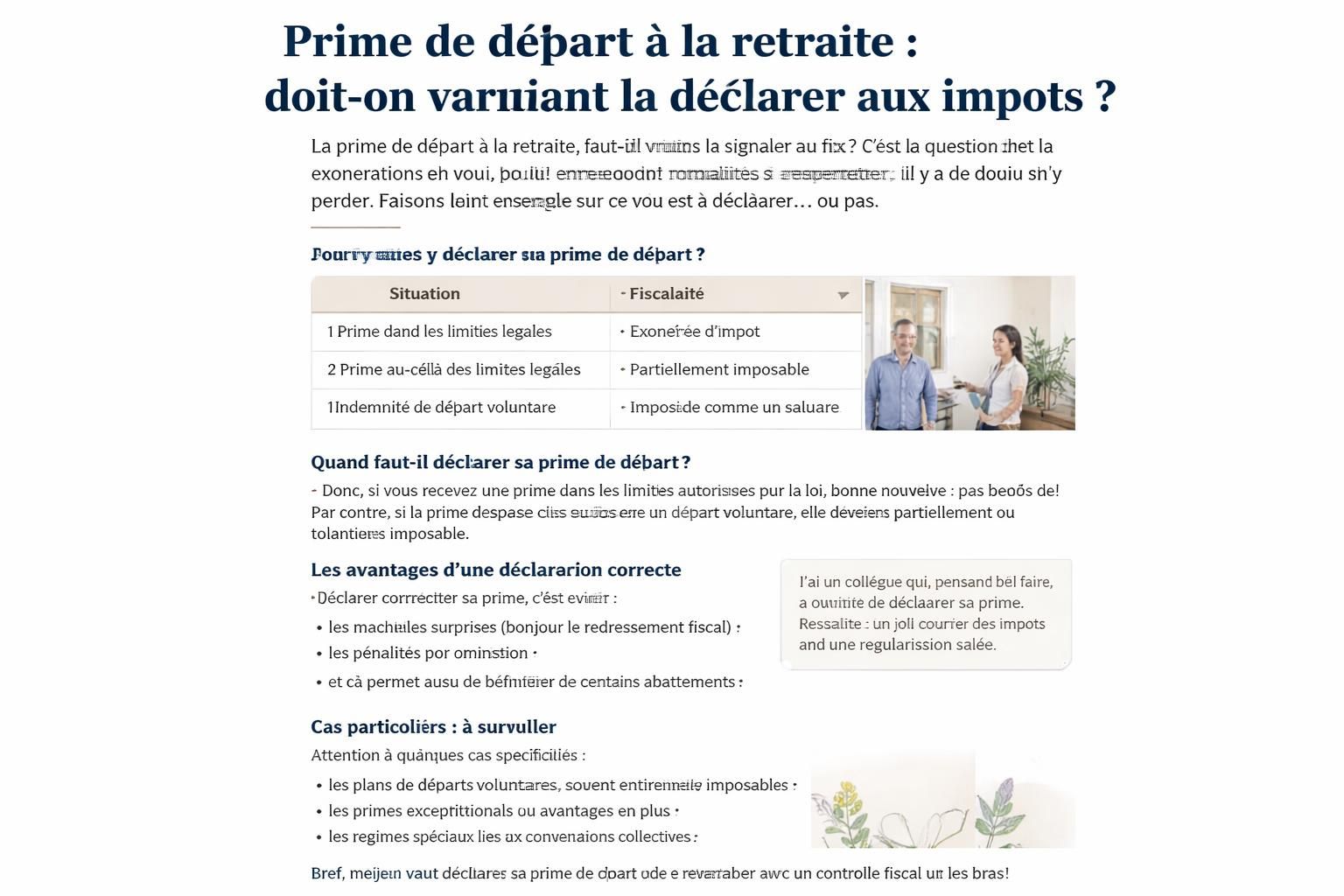

| Aspect | Impact fiscal | Action recommandée |

|---|---|---|

| Nature du revenu | Revenu exceptionnel | Déclarer dans la case 0XX, séparément des revenus ordinaires |

| Imposition | Imposé à l’impôt sur le revenu | Optionner le système du quotient si éligible |

| Prélèvements sociaux | CSG/CRDS selon le cas | Vérifier les taux exacts selon votre situation |

| Exonérations potentielles | Cas particuliers selon plan social ou dispositifs spécifiques | Consulter les règles actuelles et le service des impôts |

La question est centrale pour beaucoup de futurs retraités : comment déclarer cette prime sans surpayer ? Pour 2026, la condition reste la même : la prime de départ est un revenu imposable et doit être intégrée à votre déclaration, mais vous disposez d’options pour limiter son effet sur l’impôt. Par exemple, le système du quotient peut diminuer la progressivité et, par conséquent, votre facture fiscale globale. Pour détailler ces mécanismes, poursuivons pas à pas.

Comprendre le statut du revenu

La prime de départ est classée comme revenu exceptionnel, distinct des salaires habituels. Cela signifie qu’elle est normalement soumise à l’impôt sur le revenu et potentiellement à des prélèvements sociaux, mais qu’elle ne suit pas nécessairement le même calcul que votre traitement/pré-remplissage habituel.

Pour optimiser l’impact sur votre impôt, voici les points clés à connaître :

- Déclaration distincte : inscrivez le total des revenus exceptionnels ou différés dans la case 0XX de la déclaration n° 2042 C, sans les mélanger à vos revenus ordinaires.

- Réglage des montants préremplis : si la prime est déjà prise en compte dans vos revenus préremplis (par exemple dans la rubrique traitements et salaires), ajustez-la en la retranchant de ces revenus.

- Nature du revenu et du foyer : précisez la nature du revenu et le bénéficiaire (qui a perçu la prime) dans votre déclaration.

- Système du quotient : pour bénéficier, vous devez opérer une procédure spécifique qui atténue la progressivité de l’impôt sur ce type de revenus.

Concrètement, le quotient s’applique ainsi : on ajoute 1/4 du montant net de la prime au revenu net global ordinaire, on calcule l’impôt sur ce total, puis on multiplie par quatre la différence entre cet impôt et l’impôt calculé uniquement sur les revenus ordinaires. Cette méthode peut, selon les cas, faire gagner quelques centaines d’euros sur le total dû. Par exemple, une personne en couple sans enfant ayant des revenus ordinaires de 50 000 euros et une indemnité de départ de 16 000 euros économise environ 343 euros grâce au quotient : elle paie 4 049 euros au lieu de 4 392 euros.

Comment déclarer et optimiser son impôt

Pour déclarer correctement cette prime et bénéficier d’éventuels avantages, suivez ces étapes simples :

- Inscrivez la prime dans la bonne case : case 0XX sur la déclaration n° 2042 C, et ne l’intégrez pas à d’autres revenus précisés ailleurs.

- Vérifiez les montants préremplis : si la prime apparaît dans les revenus ordinaires, corrigez en la retirant et précisez sa nature et son bénéficiaire.

- Choisissez le quotient si c’est avantageux : comparez l’impôt sans quotient et avec quotient pour estimer l’économie potentielle.

- Consolidez les informations : n’omettez aucun élément et mentionnez explicitement le motif de la prime et le type de revenu.

Pour aller plus loin sur les dates et les stratégies d’optimisation, lisez des ressources dédiées sur les moments propices pour partir à la retraite et les effets fiscaux sur votre pension. Par exemple, partir à une date favorable peut influencer votre imposition et vos droits, et vous pouvez trouver des analyses détaillées sur les dates optimales et les avantages fiscaux. date parfaite pour optimiser votre pension et réduire vos impots

Vous pouvez aussi comprendre les raisons derrière certains choix de départ, comme partir au 1er février pour maximiser les avantages fiscaux, ce qui peut changer le calcul global de vos impôts. partir le 1er février optimise vos avantages fiscaux

Exemples et cas concrets

Dans la pratique, pensez à votre situation personnelle. Prenons un exemple hypothétique : vous partez en retraite après 35 ans de carrière, avec une prime de départ de 18 000 euros et un salaire net ordinaire de 42 000 euros. Si votre foyer est sans enfant, l’impact peut varier selon le barème et les autres revenus du foyer. Le quotient peut alors réduire votre impôt payable et rendre la transition plus douce financièrement.

Je me suis aussi entretenu avec des retraités qui ont choisi leur date de départ en fonction des règles fiscales et des avantages potentiels. L’un d’eux m’a raconté qu’il avait optimisé sa décision en planifiant son départ autour d’un dispositif qui offre une réduction d’impôt spécifique pour les revenus excédentaires. Cela montre qu’un petit ajustement peut faire une différence réelle.

Ce qu’il faut retenir

En résumé, la prime de départ à la retraite est un revenu imposable et doit être déclarée. Cependant, vous avez des leviers pour limiter son poids sur votre déclaration d’impôt et votre revenu net après imposition :

- Déclaration distincte et case adaptée pour éviter le cumul avec les revenus ordinaires

- Option pour le quotient afin d’atténuer la progressivité

- Vérification des prélèvements sociaux et des éventuelles exonérations spécifiques

- Référence à des dates stratégiques pour partir et optimiser la pension

Pour approfondir, je vous conseille de lire les guides pratiques et les exemples concrets sur les règles de déclaration et les exonérations éventuelles liées à la prime de départ. Ces ressources vous aideront à calculer l’impact réel sur votre impôt et à choisir l’option la plus favorable pour votre situation. En adoptant une approche claire et structurée, vous pourrez naviguer sans stress à travers la fiscalité retraite et les avantages fiscaux potentiels, tout en maîtrisant les cotisations sociales qui s’appliquent à votre cas. Le but ? une déclaration impôt rigoureuse et une optimisation mesurée qui respecte vos droits et vos revenus.

Pour approfondir des exemples concrets et les règles actuelles, consultez également des ressources dédiées et des guides pratiques sur la déclaration fiscale et les avantages fiscaux applicables à la retraite. Et n’hésitez pas à comparer les scenarii avec les conseils fiscaux officielles afin d’éviter les erreurs courantes et de profiter au mieux des mécanismes comme le quotient. L’objectif est de préserver votre niveau de vie tout en respectant la législation en vigueur.

- Celui qui prépare sa retraite comprend que toute primePerçue est bien un revenu imposable, mais que l’on peut optimiser son imposition grâce à des choix prudents.

- Les cas particuliers existent et peuvent influencer le calcul final : plan social, exonérations, ou dispositifs spécifiques.

- La simplicité n’est pas toujours au rendez-vous, mais la clarté des règles et une bonne organisation permettent de gagner du temps et de l’argent.

Pour aller plus loin et élargir votre compréhension, découvrez d’autres angle sur la retraite et la fiscalité en consultant ces ressources spécialisées et en comparant les scenarii de départ qui vous semblent pertinents. Le débat autour de la retraite et des impôts continue d’évoluer, et il peut être utile d’examiner les conseils et les expériences d’autres personnes qui ont franchi le cap avant vous.

En bref, la clé est d’aborder la prime de départ avec une stratégie claire : savoir quand et comment la déclarer, activer le système du quotient lorsque c’est avantageux et rester vigilant sur les ajustements éventuels du fisc. Pour 2026, vous n’êtes pas condamné à payer au hasard : vous pouvez optimiser votre déclaration impôt, vos cotisations sociales et votre revenu imposable via une démarche méthodique et informée. Prime de départ, retraite et impôts ne doivent pas être des obstacles, mais des paramètres à maîtriser dans votre planification financière, afin de préserver votre pouvoir d’achat et votre sérénité.

Laisser un commentaire