Cumul emploi-retraite : évitez ces 3 pièges qui risquent de diminuer votre pension

Cumul emploi-retraite : comprendre les enjeux pour protéger votre pension de retraite et vos droits à la retraite. Je constate, comme beaucoup de seniors, que rester actif peut être source de revenu et d’épanouissement, mais sans une connaissance précise des règles, on risque d’endommager sa situation financière. Dans ce guide, je détaille les 3 pièges à éviter et les mécanismes qui permettent de concilier travail et retraite sans diminuer sa pension.

| Situation | Impact sur la pension | Points de vigilance |

|---|---|---|

| Cumul intégral après liquidation | Possible sans plafond si vous avez obtenu le taux plein; sinon risque de suspension partielle | Âge légal et droits à taux plein; vérifier les plafonds |

| Cumul partiel après reprise d’activité | Pas de droits supplémentaires pour le futur; revenu soumis à impôt et cotisations | Comprendre comment le revenu module la fiscalité et les cotisations |

| Déclaration des revenus et déclarations mensuelles | Risque d’ajustements et de révision des montants | Préparer les notes de calcul et les déclarations annuelles |

En bref, voici les points clés à garder en tête pour éviter les mauvaises surprises :

En bref

- Le cumul emploi-retraite peut être avantageux, mais il est sensible aux limites de cumul et à l’impact fiscal ;

- La pension de retraite peut être dérieurement affectée si vous dépassez les plafonds et si vous ne respectez pas les règles de réglementation retraite ;

- Un choix mal informé peut diminution pension et parfois conduire à la suspension de tout versement ;

- Pour un rythme retraite active maîtrisé, privilégiez le calcul des droits à la retraite et l’évaluation des revenus et des charges associées ;

- Des liens utiles et des guides pratiques vous aideront à anticiper les changements prévus pour 2027 et au-delà.

Pour approfondir, voici quelques ressources et points d’actualité utiles sur la réglementation retraite et le cumul :

Des analyses détaillées et des exemples concrets sur les règles qui se renforcent des 2027 peuvent éclairer votre choix. Et pour ceux qui envisagent une micro-entreprise à la retraite, un regard sur les avantages financiers d’une liquidation anticipée peut être utile. Pour comprendre les enjeux à long terme, cet autre article met en lumière les conséquences potentielles d’une réforme prochaine et le risque sur les prestations : les nouvelles dispositions LFSS 2026.

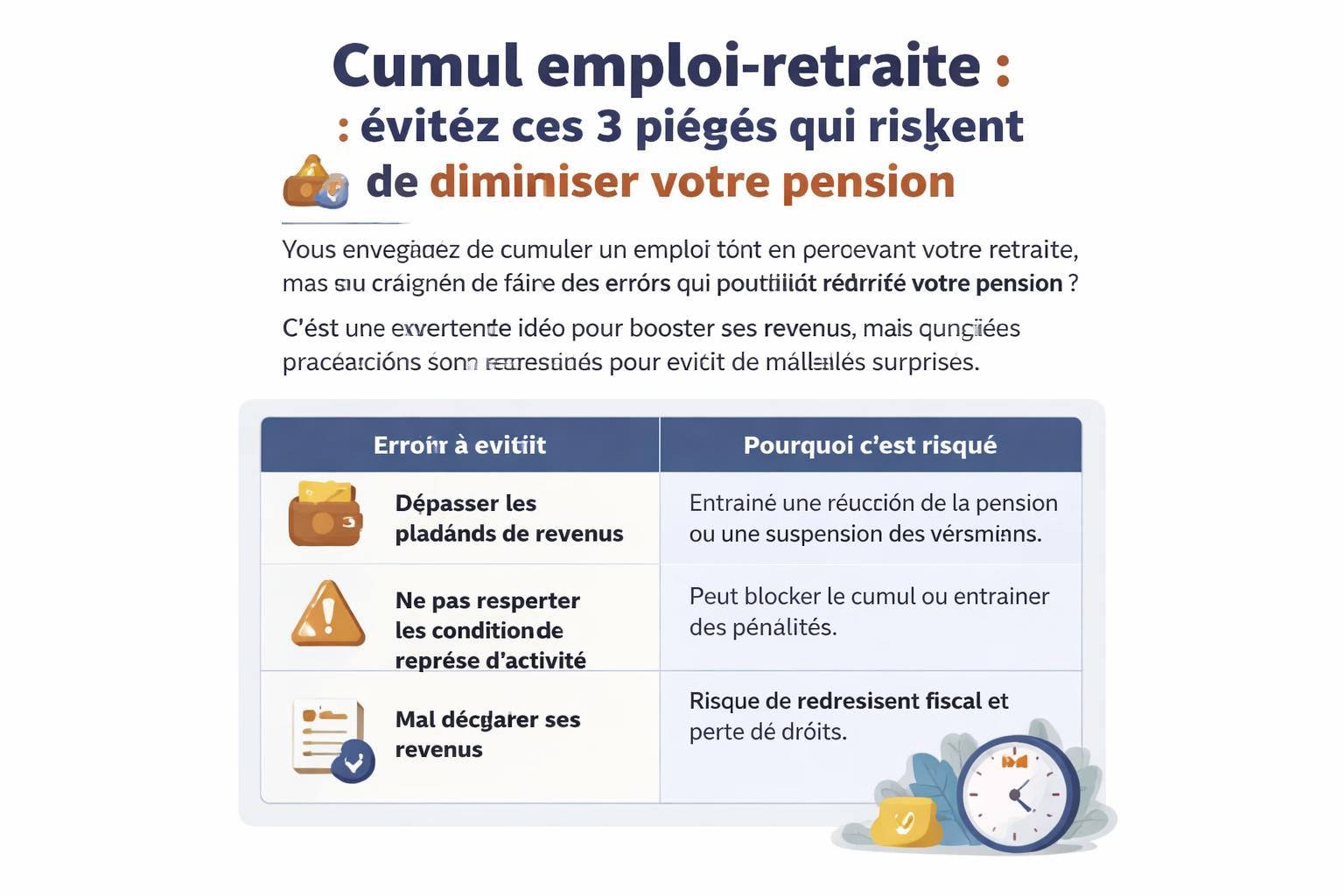

Les 3 pièges à éviter qui pourraient diminuer votre pension

Piège 1 : dépasser les limites de cumul et mal estimer le plafond

Le premier piège est souvent lié à une interprétation erronée des limites de cumul. Lorsque vous reprisez une activité après la liquidation, vous devez vérifier si vous êtes en cumul intégral ou en cumul partiel. Le cumul intégral est possible sans plafond si vous avez atteint le taux plein et l’âge légal, mais sinon le dépassement peut entraîner une diminution pension ou même une suspension. En clair : ne vous fiez pas à une impression générale, mais faites le calcul précis de vos revenus nets et des tranches d’imposition. Qui plus est, certaines activités peuvent générer des revenus qui semblent modestes mais qui poussent vos ressources au-dessus du plafond et déclenchent des révisions annuelles.

- Vérifiez votre statut de cumul intégral ou partiel avant de déclarer une activité.

- Calculez le plafond mensuel et comparez-le à vos revenus réels.

- Anticipez les éventuelles révisions de pension par calculs prévisionnels.

Piège 2 : croire que tout nouveau revenu génère automatiquement une nouvelle pension

Beaucoup pensent à tort que gagner plus en retraite active ouvre automatiquement des droits supplémentaires. En réalité, les droits à la retraite qui se construisent pendant une activité après la liquidation dépendent du type de cumul (intégral vs partiel) et du moment où la pension de base a été liquidée. Le plafond annuel de la Sécurité sociale et les règles de quanta influent sur la possibilité d’obtenir des trimestres supplémentaires ou une nouvelle pension de base. Dans le cas du cumul partiel, les trimestres acquis ne se traduisent pas nécessairement par une augmentation future de la pension et le revenu additionnel est soumis à l’impôt et aux cotisations sociales.

- Soyez prudent sur les cotisations et l’impôt : le chiffre d’affaires ou les revenus additionnels alourdissent votre déclaration globale.

- Considérez l’impact sur votre taux d’imposition et les cotisations sociales.

- Vérifiez si votre activité peut créer des droits supplémentaires dans un cadre précis.

Quelques ressources utiles sur ce sujet et des analyses pratiques peuvent vous aider à anticiper ces effets. Par exemple, vous pouvez parcourir des articles sur les évolutions prévues pour 2027 et les conséquences sur les revenus : retraite et travail bénévole en 2027.

Piège 3 : mal déclarer les revenus et mal calculer les impôts

Le dernier piège est davantage administratif que financier au premier abord, mais ses conséquences peuvent être lourdes. Une declaration mal faite peut entraîner des régularisations et, à la fin, une diminution pension effective. La mécanique est simple : votre revenu d’activité s’ajoute à votre pension dans la déclaration annuelle et peut faire monter votre tranche d’imposition globale. Sans oublier les cotisations sociales sur chaque euro encaissé en tant que micro-entrepreneur. Une bonne organisation et une anticipation des échéances (cotisation foncière des entreprises, par exemple) évitent les mauvaises surprises.

- Préparez vos notes de calcul et tenez les comptes rapidement chaque mois.

- Anticipez l’impact fiscal et ajustez vos prélèvements anticipés si nécessaire.

- Anticipez les cotisations sociales et les éventuelles parts de TVA ou de CFE selon votre statut.

Pour mieux comprendre les retombées fiscales et les règles de 2027, vous pouvez consulter des analyses comme celles décrites ci-dessous : avantages d’une liquidation anticipée avant 2027 et 2027, une gestion plus complexe.

Pour ceux qui veulent approfondir, voici une autre ressource utile : réforme méconnue et revenus potentiellement réduits à partir de 2027.

Si vous préférez une vue plus synthétique, pensez aussi à concilier pension et revenus d’une nouvelle activité via notre guide pratique sur le sujet : Guide pratique des nouvelles règles.

Pour conclure, il est prudent d’aborder le cumul emploi-retraite avec méthode, en restant informé des évolutions prévues pour 2027 et au-delà. Pour ceux qui veulent un aperçu rapide des dernières évolutions, cet article résume les grandes lignes et l’impact sur les petites pensions : le piège méconnu touchant les petites pensions.

En résumé, la clé est de rester vigilant sur les limites de cumul, de comprendre l’effet sur pension de retraite et droits à la retraite, et d’évaluer l’impact fiscal avant de se lancer dans une retraite active. Pour ceux qui souhaitent aller plus loin, des ressources et des analyses spécialisées comme celles présentées ci-dessus peuvent vous aider à prendre des décisions éclairées et à préserver vos revenus à long terme. Et n’oubliez pas : cumul emploi-retraite peut être une voie fertile, mais il faut l’emprunter avec discernement et circuit de contrôle rigoureux.

Règles et précautions 2026 pour les carrières longues et les seniors en cumul emploi-retraite, et nouveaux enjeux 2027 qui pourraient influencer vos droits et votre revenu global.

Conclusion pratique et conseils rapides

En clair, pour naviguer sereinement entre retraite et emploi, je recommande de commencer par une évaluation personalisée des droits à la retraite, des plafonds et de l’impact fiscal de chaque scénario. Gardez une trace écrite de vos revenus, prévoyez les déclarations et vérifiez les montants versés par chaque caisse. Avec une préparation rigoureuse et une veille des évolutions législatives, vous pouvez préserver votre pension de retraite tout en bénéficiant d’un revenu complémentaire robuste.

Laisser un commentaire