Retraites : Le Pen plaide pour une part de capitalisation à choix volontaire

résumé

Brief

Pourquoi le débat sur la retraite par capitalisation revient sur le devant de la scène

Retraites et capitalisation à choix volontaire : ce sujet revient dans le débat public et je me demande comment une part de capitalisation pourrait influencer le financement des retraites, le système de retraite et la vie des particuliers. Dans ce contexte, Le Pen évoque une capacité d’épargne retraite plus flexible et un complément de revenu pour ceux qui le peuvent. Je veux comprendre les effets concrets, les risques et les limites, sans tomber dans le sensationnel.

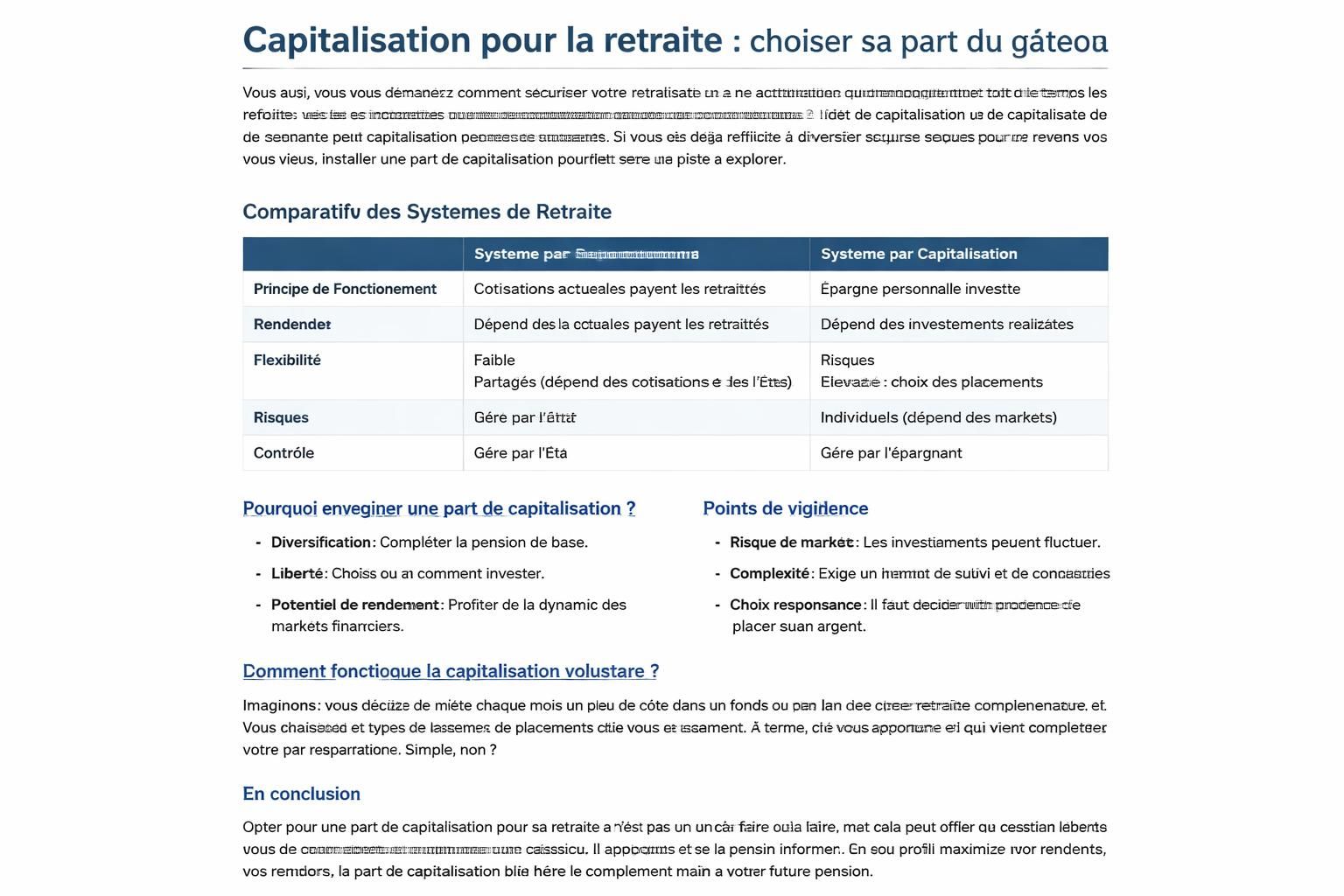

| Aspect | Impact potentiel | Acteurs concernés |

|---|---|---|

| Âge légal de départ | possible ajustement par capitalisation | État, assureurs, employeurs |

| Épargne retraite | complément possible au salaire | salariés, retraités |

| Financement des retraites | mixte entre répartition et capitalisation | publics, acteurs financiers |

Pour poser les bases, voici ce que disent les chiffres et les réalités sur le terrain. L’idée centrale est simple: offrir une part de capitalisation volontaire pour compléter les pensions, sans bouleverser l’âge légal de départ ni le socle de solidarité. Mais ce qui paraît séduisant en théorie peut devenir plus complexe une fois confronté à la réalité des budgets publics, à la volatilité des marchés et aux choix individuels. lire l’analyse sur le financement et les effets sur les PME rappelle que les petites structures et les salariés peuvent porter des charges additionnelles si les mécanismes ne sont pas conçus avec prudence. Par ailleurs, les projections sur l’âge de départ, loin d’être une formalité, influencent directement les montants attendus des pensions et les possibilités d’épargne.

Concrètement, je m’interroge sur les points suivants: comment garantir l’équité entre ceux qui peuvent capitaliser et ceux qui ne le peuvent pas? Comment éviter que la capitalisation ne creuse les inégalités entre actifs et retraités? Et surtout, comment financer durablement les retraites tout en protégeant les plus fragiles? Pour éclairer ces questions, voici quelques enjeux clés que je mesure au quotidien dans la rédaction.

En matière de finances publiques, le raisonnement est encore plus fin: une part volontaire peut alléger le fardeau immédiat sur le budget, mais elle introduit aussi une dose d’incertitude liée à la performance des marchés et à la volatilité des rendements. Cette perspective nécessite une approche globale des finances publiques et une coordination entre les mécanismes publics et privés. Pour les particuliers, l’enjeu sera moins théorique: il s’agira de comprendre les niveaux de risque acceptables et les garanties offertes par le système.

Enjeux pour les particuliers

Les citoyens se posent des questions simples mais essentielles: ai-je les moyens de contribuer à une épargne retraite? Quels rendements puis-je espérer, et à quel moment pourrai-je en profiter? Face à ces interrogations, les propositions de capitalisation à choix volontaire apparaissent comme une option parmi d’autres pour assurer une meilleure couverture des années post-travail. Pour y voir plus clair, je propose d’examiner les points pratiques et les garde-fous nécessaires.

Pour approfondir, regardons les positions des acteurs et les implications concrètes. Le débat s’ancre aussi dans des propositions publiques et des réactions politiques, comme celles discutées dans divers essais et analyses récentes. Certaines sources soulignent les défis posés par l’équilibre entre solidarité et épargne individuelle, notamment lorsque l’âge légal et les règles d’accès aux pensions évoluent. Louis Aliot et les divergences entre projet et attentes populaires offrent un cadre utile pour comprendre les tensions entre promesses et réalités.

Dans une autre perspective, l’idée d’un système mêlant répartition et capitalisation peut aussi susciter des questions sur les risques et les protections. le Conseil d’orientation des retraites avertit sur les éventuels effets d’un recul de l’âge et rappelle qu’un dialogue constant entre politique sociale et financement est indispensable. À titre personnel, j’ai souvent entendu des témoignages de retraités qui craignent une complexification des dispositifs; il faut donc éviter les pièges courants et privilégier des solutions simples et transparentes.

Impact sur le financement des retraites et l’équilibre budgétaire

La proposition de capitalisation volontaire n’est pas seulement théorique: elle touche au cœur du financement des retraites et à l’équilibre budgétaire. Voici des éléments à peser, sans détour:

- Avantage potentiel : diversification des sources de financement et réduction de la pression sur les budgets publics à court terme.

- Inconvénient potentiel : exposition des épargnants à la volatilité des marchés et risques de perte.

- Points de vigilance : outils de garantie, niveau de portage imposable, et dispositifs de solidarité pour les plus modestes.

Pour ceux qui veulent aller plus loin, cet article rappelle les enjeux globaux et les limites des approches purement techniques: une approche globale des finances publiques est nécessaire, afin d’éviter les simples ajustements qui ne résolvent pas les défis structurels. Par ailleurs, les propositions de capter une part volontaire ne doivent pas occulter les mécanismes d’accompagnement et de formation pour guider les particuliers dans leurs choix, surtout lorsqu’ils approchent de l’âge de départ prévu par les réformes.

En fin de compte, le vrai test reste la clarté des mécanismes et l’égalité des chances: les citoyens doivent pouvoir comprendre comment et pourquoi ils peuvent opter pour une capitalisation, sans être pris dans un labyrinthe de dispositifs. En ce sens, des liens comme cette analyse des réformes et leurs effets sur les PME et la question de l’âge de départ apportent des repères utiles pour mesurer les effets sur les particuliers et les finances publiques. Le débat autour de la retraite par capitalisation, dans sa forme volontaire, mérite donc une approche mesurée et transparente.

En conclusion, même si la capitalisation volontaire peut offrir une épargne retraite complémentaire et diversifier les sources de financement des retraites, elle ne doit pas masquer les enjeux d’équité et de protection sociale. Le chemin vers une réforme des retraites équilibrée passe par le dialogue, la clarté des règles et un cadre qui évite les surprises pour les particuliers et pour le financement des retraites dans leur ensemble. Retraites, capitalisation, choix volontaire.

Laisser un commentaire