Retraite : Comment optimiser vos revenus grâce au PER, au PEA et à l’assurance vie

Pour préparer votre retraite, PER, PEA et assurance vie doivent devenir vos alliés. En 2025, beaucoup se demandent comment sécuriser leurs revenus et éviter une chute après l’arrêt de l’activité. Je vous propose d’examiner ces enveloppes, leurs atouts et leurs limites, et comment les combiner pour préserver votre niveau de vie et vos projets.

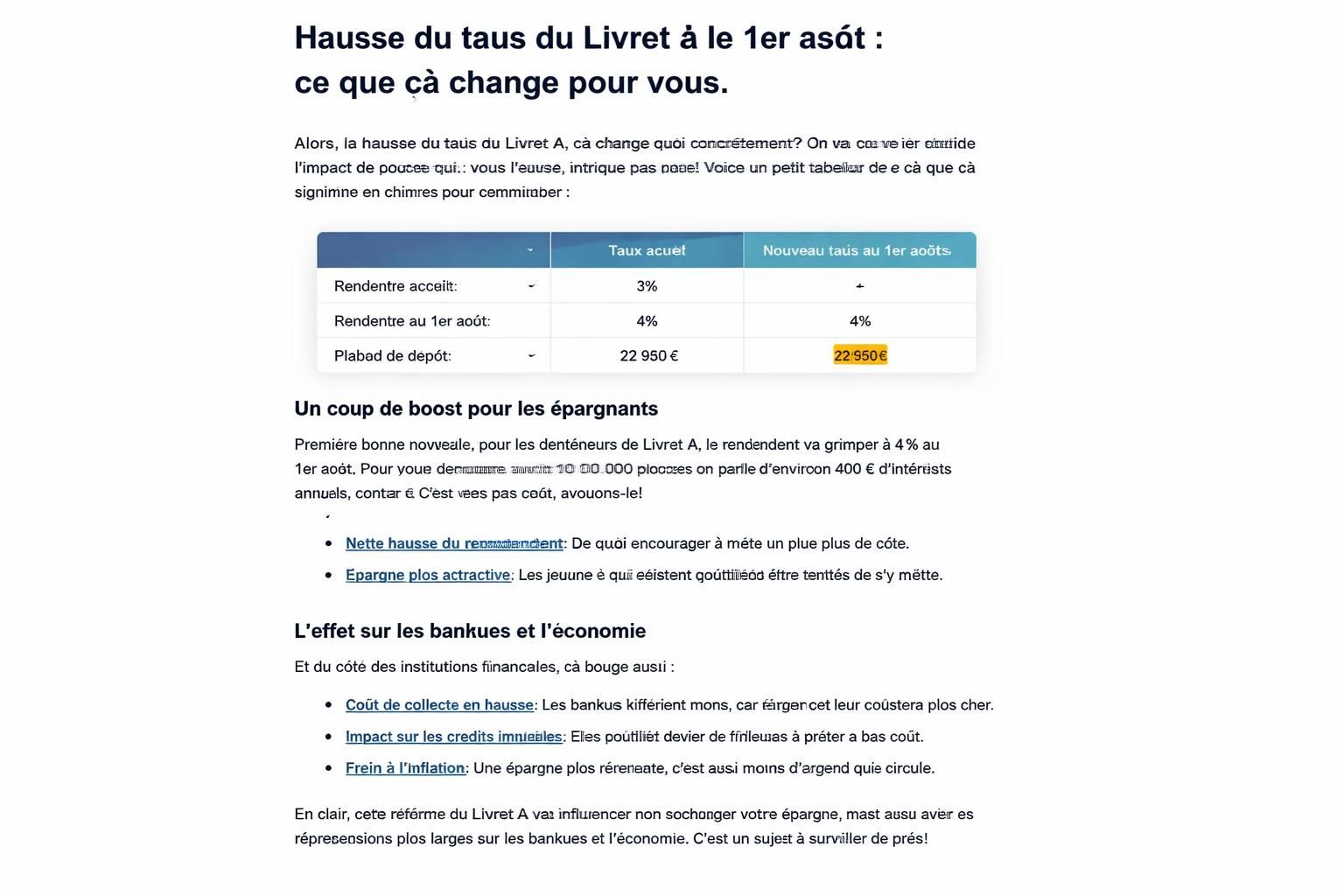

| Enveloppe | Avantages principaux | Inconvénients majeurs | Liquidité | Frais typiques |

|---|---|---|---|---|

| PER | Déduction fiscale possible, épargne retraite dédiée | Blocage des sommes jusqu’au départ à la retraite | Moyenne à faible si blocs, meilleure après la retraite | Frais de gestion et éventuels frais d’entrée |

| PEA | Favorise l’investissement en actions dans une fenêtre longue | Risque lié à la volatilité, horizon minimale conseillée | Plus liquide que le PER, sous condition de délais | Frais de gestion variables selon les fonds |

| Assurance Vie | Polyvalence, transmission facilitée, sortie en rente ou capital | Risque de fiscalité en cas de rachat partiel selon le contrat | Flexible, partie disponible selon les choix | Frais potentiels sur versements et supports |

Pour mieux visualiser comment ces enveloppes s’imbriquent, voici un rapide comparatif synthétique :

Comprendre les enveloppes: PER, PEA et assurance vie

Chacune répond à une logique différente et peut s’inscrire dans une stratégie coordonnée. Le PER est souvent apprécié pour son avantage fiscal à l’entrée et sa vocation retraite, mais ses fonds restent bloqués jusqu’au départ. Le PEA, lui, invite à une hésitante exposition boursière avec une perspective de long terme (idéal autour d’une décennie ou plus). L’assurance vie, quant à elle, affiche une grande souplesse: capitaux disponibles, possibilités de rentes, et transmission facilitée. Dans ma démarche, j’utilise ces enveloppes comme des pièces d’un même puzzle, pas comme des choix exclusifs.

Concrètement, voici comment je les utilise avec des partenaires bancaires et assureurs:

- Le PER peut être alimenté dans le cadre d’une réduction d’impôt et d’un horizon de retraite stable; c’est souvent une option privilégiée pour ceux qui veulent structurer leur perte de revenu future sans compromis sur la fiscalité actuelle. Des institutions comme Crédit Agricole, BNP Paribas, Société Générale ou La Banque Postale proposent ces produits avec des options de gestion adaptées.

- Le PEA encourage l’investissement en actions et peut profiter d’un avantage fiscal après 5 à 8 ans; c’est une solution intéressante si vous pensez à une croissance du capital sur le long terme. Des pages d’analyse récentes soulignent l’importance d’un horizon d’au moins 10 ans pour amortir les aléas boursiers.

- L’assurance vie reste la solution la plus flexible pour transmettre un patrimoine et adapter les rachats selon vos besoins, tout en restant compatible avec des objectifs de retraite et de projets immobiliers. Des assureurs et banques comme Axa, Generali, Allianz, Groupama ou LCL offrent des gammes variées.

Pour enrichir votre compréhension, lisez ces analyses qui complètent les chiffres ci-dessous et les tendances 2025:

- Le PER et son avantage fiscal sous pression state

- L’avenir du PER et l’éventuelle clôture à l’âge de la retraite

- Livret A vs Assurance Vie et PER en 2025

- Budget 2026 et clôture à la retraite

- Âge limite de souscription du PER

Comment les combiner pour optimiser les revenus de retraite

Ma recommandation est simple: bâtir une stratégie tri-envelope, adaptée à votre âge, vos revenus et vos projets. Voici comment je procède, pas à pas:

- Prioriser l’ordre des versements et des retraits selon votre tranche fiscale et vos besoins: PER pour amortir l’impôt aujourd’hui, PEA pour une croissance potentielle du capital en actions, et assurance vie comme filet de sécurité et vecteur de transmission.

- Évaluer la fiscalité à la sortie: le PER offre une déduction et une fiscalité avantageuse lors de la sortie; l’assurance vie peut optimiser les plus-values selon le mode de calcul choisi; le PEA bénéficie d’avantages après durée minimale, mais dépend des marchés.

- Prévoir des liquidités: même si le PER est généralement bloqué avant la retraite, l’assurance vie et parfois des portions du PEA peuvent être mobilisées plus tôt pour des projets comme l’achat immobilier ou des urgences.

- Penser à la transmission et à la démographie: l’assurance vie est souvent privilégiée pour transmettre sans lourdes taxes, avec la flexibilité des bénéficiaires et des montants.

- Choisir les bons partenaires bancaires et assureurs: Crédit Agricole, La Banque Postale, BNP Paribas, Société Générale, Axa, Generali, Caisse d’Épargne, Groupama, Allianz, LCL proposeront des produits adaptés à votre profil.

Pour approfondir les dimensions fiscales et les changements en 2025, consultez ces ressources :

- Découvrez l’actualisation sur l’avenir du PER et les débats autour de sa clôture à l’âge de la retraite dans cet article.

- Un aperçu sur les flux entre l’assurance vie et le PER et les effets sur votre patrimoine dans cette analyse.

Risques et opportunités en 2025: ce qu’il faut surveiller

Les chiffres et les débats montrent que rien n’est figé: les réformes fiscales et les marges de manœuvre politiques peuvent influencer les rendements et les conditions de sortie. En pratique:

- Le PER peut subir des ajustements fiscaux; restez prêt à réviser votre projection et votre horizon de détention.

- Le PEA demeure pertinent si vous anticipez une période favorable aux marchés sur le long terme; gardez une perspective temporelle suffisante.

- L’assurance vie continue d’être un instrument clé de transmission et de gestion de liquidités, notamment en cas de besoins urgents ou de projets immobiliers.

- La combinaison des enveloppes nécessite des choix judicieux quant aux frais et à la diversification des supports (unités de compte, fonds en euros, etc.).

Pour évaluer les évolutions et les meilleures pratiques, lisez les ressources associées et discutez avec votre conseiller afin d’ajuster votre équilibre entre PER, PEA et assurance vie.

Cas pratique et exemples concrets

Imaginons Marie, 55 ans, cadre et propriétaire d’un logement, qui prévoit une retraite à 65 ans avec des revenus légèrement en baisse. Sa stratégie:

- Versement régulier sur un PER pour bénéficier d’un avantage fiscal actuel et sécuriser une rente future.

- Constitution d’un PEA orienté actions pour une croissance potentielle sur une période de 10 ans minimum.

- Maintien d’un contrat assurance vie souple pour la transmission et des liquidités disponibles en cas de besoin.

- Révision annuelle avec son conseiller pour ajuster les supports et les frais, en lien avec des partenaires tels que BNP Paribas, Société Générale, ou La Banque Postale.

À chaque étape, l’objectif est clair: limiter l’impact fiscal, préserver le niveau de vie et préparer une transition sans accroc. Pour ceux qui rêvent d’éviter de payer un loyer une fois retraité, ces enveloppes se complètent pour financer l’achat d’un logement et sécuriser les ressources. Pour aller plus loin, regardez les analyses mentionnées ci-dessus et les démonstrations de scénarios publiés sur les plateformes spécialisées.

Tableau récapitulatif des enveloppes (résumé pratique)

Enveloppe

Quand l’utiliser

Liquidité

Retenue fiscale

Transmission

PER

Préparation retraite, réduction d’impôt possible

Limitée avant la retraite

Déduction possible à l’entrée

Sortie en rente ou capital à la retraite

PEA

Horizon long terme, exposition actions

Relativement liquide à moyen terme

Impôt faible après 5-8 ans

Transfert limité mais possible via certains mécanismes

Assurance vie

Mobilité et transmission

Variable

Imposition avantageuse selon le contrat

Transmission facilitée

Pour aller plus loin, voici une référence utile sur les évolutions possibles et les bonnes pratiques en 2025: Budget 2026 et orientation PER.

En clair, PER, PEA et assurance vie forment un trio d’outils puissant quand il est utilisé avec discernement et une planification adaptée à votre parcours professionnel et familial.

FAQ

Le PER est-il réellement bloqué jusqu’à la retraite ?

Oui, sauf cas particuliers (décès, invalidité, etc.). Il faut vérifier les options de sortie, car certaines versions permettent des sorties anticipées sous conditions et avec fiscalité adaptée.

Le PEA peut-il remplacer une épargne de précaution ?

Le PEA est orienté investissement en actions et nécessite un horizon temporel suffisant; pour une précaution, mieux vaut garder une liquidité adaptée ailleurs.

Comment choisir entre PER et assurance vie pour la transmission ?

L’assurance vie offre généralement une meilleure souplesse et une transmission plus simple, tandis que le PER peut être utile pour optimiser l’imposition actuelle; un conseiller peut aider à combiner les deux selon votre situation.

Est-ce que les banques citées comme Crédit Agricole et BNP Paribas influencent fortement le choix ?

Les grandes banques proposent des gammes variées et des frais qui varient; l’essentiel est d’évaluer les supports et les frais, puis d’adapter à votre profil et horizon.

Dernière idée à garder en tête: votre stratégie retraite ne se réduit pas à une seule enveloppe. En 2025, une approche coordonnée autour de PER, PEA et assurance vie peut vous aider à lisser les revenus, préparer la transmission et financer des projets importants comme l’achat de votre résidence principale sans dépendre exclusivement des revenus de travail. En somme, PER, PEA et assurance vie restent les axes essentiels pour optimiser vos revenus et sécuriser votre retraite.

Laisser un commentaire