Impôts 2026 : Tout savoir sur les seuils et abattements dédiés aux retraités

Impôts 2026 et retraités : comment fonctionnent les seuils d’imposition, les abattements fiscaux et la fiscalité retraite en 2026 ? Je vous propose un tour d’horizon simple, sans jargon, pour mieux gérer votre déclaration de revenus et optimiser votre situation.

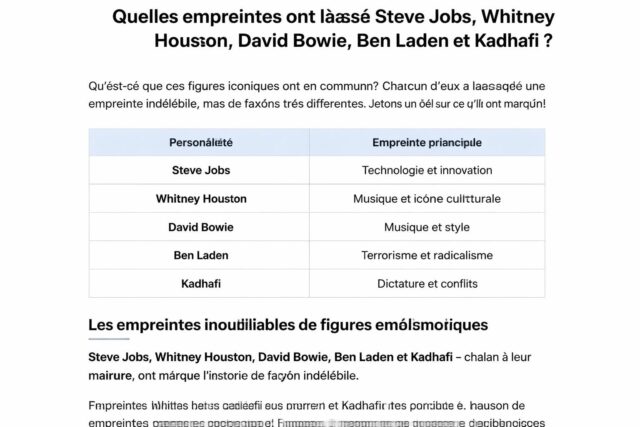

| Catégorie | Seuils et plafonds | Impact sur l’imposition |

|---|---|---|

| Abattement de 10 % sur les pensions | 450 € minimum par pensionné; 4 399 € maximum par foyer | Réduit automatiquement le revenu net imposable |

| Abattement complémentaire pour âge ou invalidité | 2 820 € (≤ 17 667 € de revenu net imposable); 1 411 € (17 667 € – 28 423 €); plafond couple jusqu’à 5 640 € | Ajoute une réduction supplémentaire selon la configuration du foyer |

| CSG exonérée/ réduite | RFR selon le nombre de parts (voir tableau ci-dessous) | Décale le taux de CSG appliqué sur les pensions |

| Seuils de CSG par parts (2026) | 1 part: ≤ 13 048 € ; 1,5 parts: ≤ 16 532 € ; 2 parts: ≤ 20 016 € ; 3 parts: ≤ 26 984 € | 0% ou 3,8% ou 6,6% selon les tranches et le RFR |

En bref : voici ce qui compte pour vous en 2026, retraités, en matière d’impôt sur le revenu et de contribution sociale. Les seuils sont réévalués et l’abattement sur les pensions demeure un levier clé pour limiter votre revenu imposable. Pour les seniors, l’impact dépend fortement de votre revenu fiscal de référence et de votre situation familiale. N’hésitez pas à ajuster votre declaration de revenus en fonction des plafonds révisés et des exonérations possibles.

Impôts 2026 pour les retraités : seuils et abattements à connaître

Abattement de 10 % sur les pensions : ce qui change en 2026

Chaque pensionné bénéficie d’un abattement automatique de 10 % sur le montant brut des pensions déclarées, sans besoin d’action particulière. L’objectif est de limiter l’impact fiscal de l’ajustement annuel des pensions à l’inflation. En pratique, cet abattement peut passer d’un minimum de 450 € à un plafond par foyer de 4 399 €, ce qui peut ramener votre revenu imposable en dessous d’un seuil critique. Par exemple, une pension annuelle de 20 000 € voit son revenu net imposable réduit à 18 000 € après l’application de l’abattement, dans la limite fixée.

Pour mieux comprendre comment cela s’applique dans votre cas, vous pouvez consulter cet éclairage sur les mécanismes 2026 et voir comment les seuils influencent votre situation.

Abattement complémentaire pour âge ou invalidité et plafonds 2026

Au-delà de l’abattement standard, un abattement spécifique s’applique pour l’âge avancé ou l’invalidité. En 2026, les montants sont réévalués en fonction du barème et des revenus du foyer :

- 2 820 € d’abattement si le revenu net imposable ne dépasse pas 17 667 € ;

- 1 411 € si le revenu net imposable est compris entre 17 667 € et 28 423 € ;

- Ce montant peut se doubler pour un couple remplissant les conditions, pouvant atteindre jusqu’à 5 640 €.

Cet avantage s’ajoute à l’abattement de 10 % sur les pensions et peut considérablement alléger la facture, surtout pour les ménages à revenu modeste. Pour une lecture approfondie sur les chiffres et les mécanismes, voir cet article dédié : nouveautés pour les seniors en 2026.

Seuils de CSG et exonérations: ce que cela signifie pour votre revenu imposable

La CSG peut être totalement exonérée pour certaines situations, et elle s’applique ensuite à des taux dégressifs selon le revenu fiscal de référence. Le tableau ci-dessous synthétise les seuils et les taux possibles pour 2026 :

| Nombre de parts | Exonération totale (0 %) | CSG taux réduit (3,8 %) | CSG taux médian (6,6 %) |

|---|---|---|---|

| 1 | RFR ≤ 13 048 € | 13 049 € – 17 057 € | 17 058 € – 26 472 € |

| 1,5 | RFR ≤ 16 532 € | 16 533 € – 21 612 € | 21 613 € – 33 538 € |

| 2 | RFR ≤ 20 016 € | 20 017 € – 26 167 € | 26 168 € – 40 604 € |

| 3 | RFR ≤ 26 984 € | 26 985 € – 35 277 € | 35 278 € – 54 736 € |

Au-delà des seuils, la CSG passe au taux normal de 8,3 %. Par ailleurs, certaines exonérations existent : exonération de CSG/CRDS/CASA pour un revenu fiscal de référence (RFR) faible, taux réduit de CSG pour les montants intermédiaires, et des cas spécifiques pour les pensions d’invalidité de guerre ou les retraites versées à l’étranger sous conditions. Pour une synthèse pratique et des exemples, consultez cet éclairage budgétaire et les aides et régimes pour les seniors.

Barème de l’impôt et impact sur les pensions en 2026

Le barème progressif est révisé annuellement pour éviter que les revenus n’augmentent automatiquement la facture fiscale des ménages qui suivent simplement l’inflation. Pour les revenus 2025 déclarés en 2026, les tranches d’imposition augmentent de 0,9 %, afin de préserver le pouvoir d’achat sans créer de saut brutal dans une tranche. Le barème 2026 se compose généralement des tranches suivantes :

- 0 % jusqu’à 11 600 €

- 11 % de 11 601 € à 29 579 €

- 30 % de 29 580 € à 84 577 €

- 41 % de 84 578 € à 181 917 €

- 45 % au-delà de 181 917 €

Pour illustrer, si votre pension est de 30 000 €, seule la partie dépassant 29 579 € est taxée au taux de 30 %, le reste étant imposé selon les autres tranches et l’application de l’abattement. Cette approche modérée peut donc préserver votre impôt global tout en garantissant une retenue plus équitable sur les revenus du patrimoine. À titre pratique, vous pouvez tester votre situation sur le calculateur et les simulations 2026.

Cas particuliers et conseils pratiques

Dans certains cas, la nature du versement de la pension (en capital, comme le PER, ou en rente) peut modifier le calcul de l’impôt. Pour les versements en capital, deux méthodes existent : le barème progressif et le prélèvement libatoire de 7,5 % sur la part du capital liée à vos versements, avec un abattement de 10 % et sans imputation sur les revenus classiques. Les prélèvements sociaux s’appliquent uniquement sur les gains générés par le capital, pas sur l’ensemble du capital. Pour mieux appréhender ces options, voyez le guide PER et économie d’impôt.

Pour agir dès maintenant et optimiser votre situation en 2026, je vous conseille d’étudier ces points :

- Vérifier votre revenu fiscal de référence chaque année et ajuster votre prélèvement à la source si nécessaire ;

- Comparer l’impact de l’abattement de 10 % et des éventuels abattements complémentaires selon votre âge et votre état de santé ;

- Explorer les exonérations CSG/CRDS/CASA éventuelles et les réductions liées à votre situation familiale.

Pour une vision complète des nouveautés et des aides liées à la fiscalité retraite en 2026, consultez aussi les nouveautés seniors en 2026, et projetez-vous avec la déduction PER renforcée.

Et si vous vous demandez comment tout cela s’insère dans votre situation précise, n’hésitez pas à tester les simulations en ligne et à discuter avec votre conseiller fiscal. Pour des informations complémentaires et des exemples concrets, regardez également cette ressource : trois stratégies pour réduire votre charge fiscale.

Laisser un commentaire