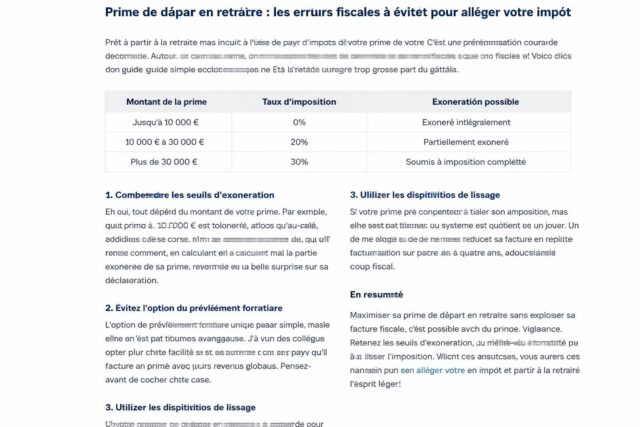

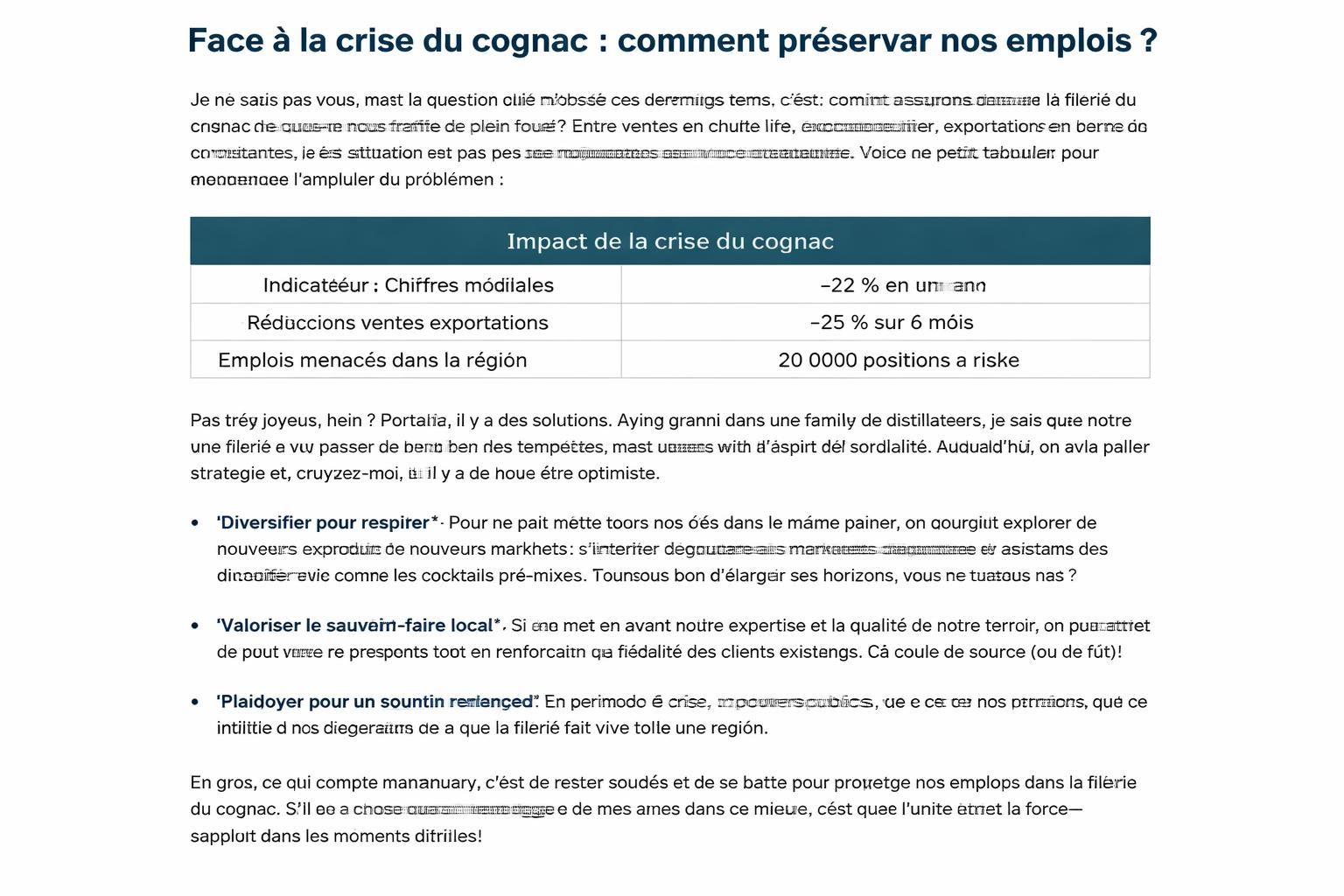

Redéfinir le revenu à vie : une clé incontournable pour planifier sa retraite

Redéfinir le revenu à vie : une clé incontournable pour planifier sa retraite

Dans ce contexte de revenu à vie, planification retraite et sécurité financière, je constate que chaque retraité ou futur retraité doit penser autrement l’indépendance financière. Les garanties d’antan — pensions definitions et protections sociales — ne couvrent plus systématiquement les dépenses réelles. L’épargne retraite et l’investissement durable deviennent des axes incontournables pour protéger son niveau de vie et sa gestion patrimoine. Mettre en place une vraie stratégie financière n’est plus une option, c’est une nécessité pour éviter les mauvaises surprises et gagner en tranquillité d’esprit.

En bref

- 2026 marque un tournant: les revenus garantis ne suffisent plus seuls pour assurer le niveau de vie, d’où l’importance d’un revenu à vie véritable et adaptable.

- La planification retraite évolue: on passe d’un schéma “paiements fixes” à une approche personnalisée et résiliente.

- Les annuités et les produits de protection sociale se coordonnent désormais avec une estimation précise des coûts de santé et de longévité.

- Le cadre fiscal et les prestations évoluent; anticiper ces changements est synonyme de sérénité financière.

- Pour agir dès maintenant, je vous propose des pistes simples et concrètes, sans jargon inutile.

Dans ce guide, j’examine comment bâtir une stratégie financière qui place le revenu à vie au cœur de la planification retraite, afin de sécuriser votre indépendance financière et votre sécurité sociale. Vous avez peut-être l’impression que tout cela est complexe, mais j’ai vu des approches simples qui fonctionnent, même lorsque les marchés bougent et que les incertitudes montent. Nous irons droit au cœur du sujet : quels mécanismes mettre en place pour assurer des revenus fiables tout au long de la retraite, tout en restant flexible face à l’inflation et aux dépenses liées à la santé ?

| Scénario | Revenu mensuel moyen | Durée estimée | Risque |

|---|---|---|---|

| Plan de base 4% (référence historique) | Variable | 20-35 ans | Modéré |

| Revenu à vie optimisé | Variable selon actifs | 20-40+ ans | Faible à modéré |

| Rente avec protection inflation | Constante + inflation | 20-40+ ans | Faible |

Comprendre le revenu à vie en 2026

La réalité actuelle n’est plus celle des générations passées où une pension garantissait les dépenses essentielles. Aujourd’hui, outliv(CONFIRM)outliving ses économies est une préoccupation centrale. Je constate que les plans les plus efficaces commencent par une analyse des besoins plutôt que par la simple recherche de « produits miracles ». Dans mes entretiens, je vois les clients demander une planification retraite intégrée qui combine revenu à vie, sécurité financière et gestion patrimoine avec des estimations réalistes de la longévité et des coûts de santé. Pour tirer le meilleur parti, il faut raisonner en termes de stratégie financière plutôt que de solutions ponctuelles.

- Longevité et risques : la longévité peut dépasser les souhaits et les prévisions initiales; il faut donc prévoir des couloirs de revenus adaptables.

- Inflation et pouvoir d’achat : des mécanismes d’indexation et d’investissements qui protègent le capital contre l’inflation s’imposent.

- Équilibre entre sécurité et croissance : il s’agit d’allier nouveau minimum garanti et opportunités d’investissement pour préserver le niveau de vie.

Pour ceux qui veulent un repère rapide, voici quelques ressources clés et évolutions en 2026 :

nouveau minimum garanti 2026 et calendrier secret des paiements jouent un rôle crucial dans la synchronisation des revenus tout au long de la vie active. Par ailleurs, les taux de CSG 2026 et les prélevements sociaux modifient le montant net perçu chaque mois. Enfin, les dates de paiement et les ajustements de l’inflation peuvent influencer le calendrier budgétaire annuel, comme expliqué dans les détails de janvier 2026.

Des alternatives: rentabilité et sécurité

Je discute souvent avec des lecteurs qui pensent que les revenus garantis suffisent; or, la plupart du temps, ils s’assurent mieux en combinant une stratégie d’investissement durable et une assurance-vie bien choisie. Concrètement, voici comment j’oriente mes interlocuteurs:

- Utiliser l’annuité comme plancher de revenu, et non comme simple produit — l’objectif est le flux mensuel stable.

- Positionner les dépenses essentielles sur des sources prévisibles — logement, alimentation, santé — et investir le reste pour l’inflation et les objectifs de transmission.

- Intégrer Social Security et prestations comme colonne vertébrale d’un plan de long terme, tout en ajustant les autres sources de revenus.

Pour mieux comprendre ces choix, l’idée reste simple : voir l’annuité comme un outil de gestion du risque plutôt que comme une fin en soi. Dans ce sens, la question du paiement de janvier 2026 illustre les besoins de clarté et de transparence dans les mécanismes de paiement. Autre repère utile, la revalorisation des pensions de base et les ajustements d’impôt qui accompagnent ces changements.

Je vous propose aussi d’examiner les éléments fiscaux et les dates clés qui influent sur votre budget, notamment les dates à ne pas manquer en janvier 2026 et les questions autour des impôts et de l’épargne.

Comment bâtir une stratégie financière robuste

Pour moi, une stratégie financière efficace repose sur quatre axes simples mais essentiels :

- Objectifs clairs (montant mensuel cible, durée, transmission) ;

- Évaluation des risques (longevité, inflation, frais) ;

- Coordination entre revenus et prestations sociales ;

- Révision périodique (au moins annuellement) pour ajuster en fonction des évolutions fiscales et économiques.

Pour approfondir les aspects fiscaux et les potentialités de revenus futurs, consultez les ressources suivantes : minima et protections, impact des prélèvements, et l’équilibre CSG 2026 pour calibrer vos prévisions.

Pour compléter votre compréhension et votre épargne retraite, je recommande aussi, quand c’est nécessaire, de jeter un œil à des perspectives comme les évolutions du minimum garanti et de planifier les paiements futures avec votre conseiller.

Rester informé: fiscalité et prestations en 2026

La vitesse à laquelle les règles changent impose de rester informé. En particulier, les mécanismes liés à la protection sociale et au plan d’investissement durable nécessitent une mise à jour régulière. Par exemple, certains changements sur les règles de retraite agricole peuvent modifier votre calcul final et influencer votre budget mensuel. Pour ceux qui perçoivent une pension, l’analyse de votre nouveau taux de CSG est également indispensable.

Enfin, une remarque pratique : si vous pensez que votre stratégie doit prendre en compte des éléments spécifiques de votre situation, n’hésitez pas à demander des simulations personnalisées et des fiches de coûts pour les dépenses de santé et les prestations à venir. Mon expérience me rappelle que les meilleurs résultats viennent d’un plan simple, transparent et régulièrement actualisé, où le revenu à vie devient la colonne vertébrale de votre sécurité financière.

En conclusion, l’objectif est clair : bâtir une stratégie qui transforme le revenu à vie en une véritable sécurité financière, en protégeant l’épargne retraite et en optimisant la gestion patrimoine. C’est cette approche qui vous donnera l’indépendance financière que vous méritez, sans sacrifier vos revenus garantis ni votre tranquillité d’esprit.

En résumé, lorsque je croise des lecteurs préoccupés par les incertitudes, je recommande toujours d’aborder la planification retraite avec une vision claire et des outils simples : revenu à vie, planification retraite, sécurité financière, revenus garantis, gestion patrimoine, indépendance financière, épargne retraite, investissement durable, protection sociale et stratégie financière. C’est la clé pour que chaque étape de la retraite se fasse sereinement et dignement.

Laisser un commentaire