Taxation des superprofits dans le secteur de l’énergie : la Commission envisage-t-elle un retour au dispositif de 2022 face à la flambée des prix ?

Taxation des superprofits dans le secteur de l’énergie : face à la flambée des prix et au retour potentiel du dispositif 2022, la Commission européenne explore une régulation plus coordonnée pour maîtriser les coûts pesant sur les ménages et les entreprises. Cette question revient sur le devant de la scène européenne alors que les tensions géopolitiques et les aléas du marché de l’énergie alimentent une volatilité qui n’épargne personne. Quelle solution privilégier : une taxation européenne des profits exceptionnels ou des mesures ciblées au niveau national ? Et surtout, comment éviter les effets pervers sur l’investissement et l’approvisionnement? Au fil des mois, les discussions se densifient et le paysage politique se prépare à une régulation plus fine et temporaire.

- Contexte rapide : la flambée actuelle du prix de l’énergie s’inscrit dans un cadre géopolitique instable et rappelle le dispositif 2022, qui avait ciblé les profits excédentaires du secteur.

- Objectifs envisagés : préserver le pouvoir d’achat tout en maintenant les incitations à l’investissement dans l’énergie et les réseaux.

- Enjeux majeurs : comment réguler sans freiner l’innovation et sans détruire la compétitivité des industries européennes.

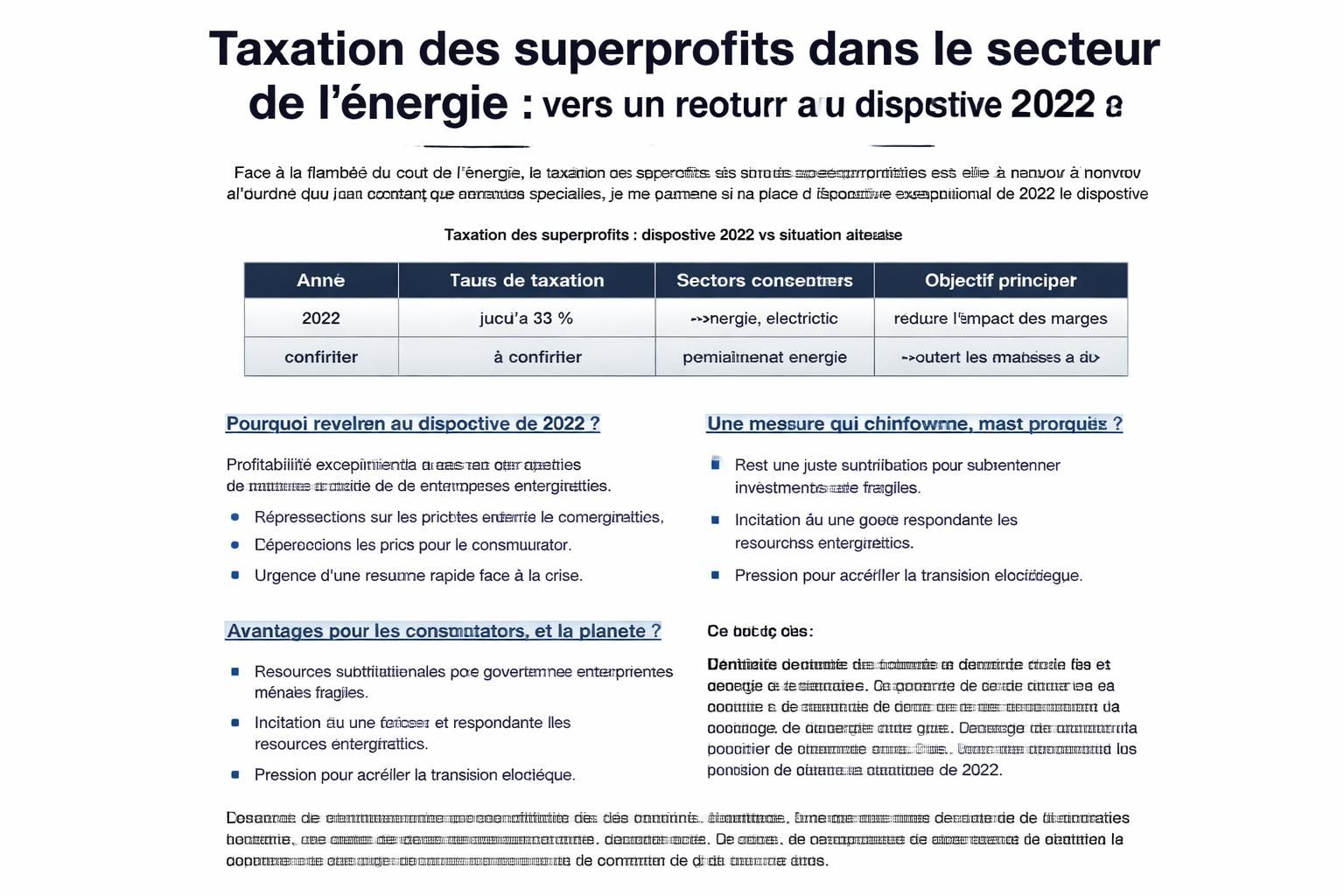

| Domaine | Éléments | État |

|---|---|---|

| Cadre | Dispositif 2022 et contribution temporaire | Ressorti en débat |

| Acteurs | Commission européenne, États membres | Évaluation en cours |

| Mécanisme | Taxation des superprofits du secteur énergétique | Option envisagée |

Contexte et enjeux de la taxation des superprofits énergétiques

Depuis le début de la crise énergétique, l’Europe cherche un équilibre entre régulation et stabilité économique. Le mot d’ordre est clair : protéger le consommateur sans étouffer l’innovation ni pénaliser les investissements dans les infrastructures. Le contexte actuel rappelle les débats autour du dispositif 2022, qui avait servi de filet de sécurité en période de forte volatilité des cours du pétrole et du gaz. Aujourd’hui, la Commission européenne examine la pertinence d’appliquer une approche similaire, mais avec une dimension potentiellement plus coordonnée au niveau européen. Pour certains États membres — notamment l’Allemagne et l’Espagne —, les mesures coordonnées sont perçues comme un moyen de démontrer que ceux qui tirent profit des conséquences de la guerre participent à l’effort collectif et aident à soulager le fardeau sur le grand public.

En pratique, il est question de plusieurs options complémentaires ou alternatives. D’une part, une taxation européenne des superprofits dans l’énergie, semblable à celle mise en place en 2022, qui viserait les bénéfices exceptionnels des producteurs et distributeurs. D’autre part, des mécanismes ciblés sur les recettes excédentaires des producteurs d’électricité, avec des périodes temporaires et des plafonds pour limiter les répercussions sur les investissements. Dans ce cadre, la Commission rappelle qu’il faut évaluer ce qui a été efficace et pertinent à l’époque et ce qui nécessite des ajustements, notamment pour éviter des distorsions de marché ou des menaces sur l’approvisionnement.

Pour comprendre les dynamiques au cœur de ces propositions, il faut aussi regarder ce que disent les partenaires européens. Cinq États ont formellement plaidé pour une reprise d’un dispositif similaire afin de financer des aides ciblées aux consommateurs. Le message est simple: ceux qui tirent profit des effets de la guerre doivent contribuer à l’allègement du coût pour le grand public, tout en préservant l’objectif de sécurisation des approvisionnements et de réduction des vulnérabilités. Dans ce cadre, la question de la politique fiscale adaptée à un contexte de prix volatils demeure centrale et suscite des débats autour de la régulation et de la coordination européenne.

Ce que cela signifie pour les ménages et les entreprises

Sur le terrain, les conséquences potentielles se mesurent en plusieurs lignes. Pour les ménages, une taxation bien calibrée peut freiner la hausse et sécuriser le pouvoir d’achat sans générer de double peine. Pour les entreprises, la question est plus complexe: comment préserver les incitations à investir dans les réseaux et les technologies bas-carbone sans rendre les coûts insupportables?Dans ce cadre, certaines pistes pourraient être mises en œuvre rapidement, d’autres nécessitant un travail d’harmonisation plus long. La clarté des règles et leur temporalité seront des critères déterminants pour la crédibilité des mesures et pour éviter les effets de contournement.

- Avantages potentiels : soutien financier ciblé pour les ménages et réduction des charges associées à la flambée des prix.

- Risques potentiels : répercussions sur les investissements, effets sur les prix à long terme et complexité administrative.

- Conditions de réussite : cadre clair, temporarité, et surveillance des effets sur le marché européen.

Pour les lecteurs cherchant des détails concrets, les échanges entre États et les documents publiés par la Commission offrent une photographie précise des options explorées. Des liens complémentaires permettent d’approfondir le sujet et de suivre les évolutions en temps réel. Taxation des superprofits et recettes fiscales, une dynamique d’innovation pour dynamiser l’économie et ceci complète l’analyse sur les mécanismes et leur justification ouvrent des perspectives éclairantes sur les leviers fiscaux et politiques.

Dans ce contexte, le rôle de la régulation se dessine comme un équilibre délicat entre solidarité et compétitivité. Une régulation mal calibrée peut freiner l’innovation, alors qu’une régulation trop laxiste laisse les ménages en première ligne face à la flambée des prix. À ce titre, les discussions autour de la Commission européenne et des autorités nationales restent essentielles pour tracer une voie qui soit à la fois efficace et politiquement acceptable.

Regards croisés et perspectives pour 2026

Au fil des mois, les acteurs européens avancent avec prudence et pragmatisme. En Allemagne, certains préfèrent attendre l’évaluation des autorités de la Concurrence quant à l’éventuelle récupération des profits injustifiés, plutôt que d’imposer immédiatement une nouvelle taxe lourde sur les groupes énergétiques. D’autres pays soutiennent l’idée d’un cadre coordonné, qui pourrait servir de référence pour d’autres États membres. L’objectif commun est clair: assurer une régulation efficace et temporaire qui puisse être ajustée en fonction des évolutions du marché et des besoins des consommateurs.

Pour suivre les évolutions, on peut s’appuyer sur les rapports de la Commission et les analyses d’observateurs indépendants. L’idée demeure: tester des mesures ciblées et proportionnées, tout en maintenant un cadre européen crédible et lisible pour les acteurs du secteur. En fin de compte, le cœur du débat porte sur la capacité à équilibrer la régulation, la politique fiscale et la prix de l’énergie sans freiner l’essor des projets énergétiques futurs. Ce texte propose des éclairages sur les mécanismes et les recettes possibles et complète l’analyse sur la manière dont les recettes fiscales peuvent soutenir l’économie tout en restant équitables.

En fin de compte, la question demeure: la Commission européenne saura-t-elle trancher sur le dilemme entre régulation et prix de l’énergie, en s’appuyant sur le dispositif 2022 comme référence, mais en l’adaptant au contexte 2026? La réponse dépendra de la capacité à concevoir une solution temporaire, proportionnée et cohérente avec les objectifs européens de stabilité, de sécurité et de compétitivité. La dernière ligne reste la même: taxation des superprofits dans le secteur de l’énergie.

Pour ceux qui souhaitent approfondir, la question de l’application pratique et des effets sur les consommateurs est essentielle. Le débat reste ouvert, et la voie européenne pourrait bien se dessiner dans les mois qui viennent, en fonction des analyses et des compromis entre États membres et institutions. Taxation des superprofits dans le secteur de l’énergie continue d’être un sujet clé de la régulation et de la politique fiscale, en lien direct avec les perspectives du prix de l’énergie et la Commission européenne.

Taxation des superprofits dans le secteur de l’énergie

Laisser un commentaire