Suspension de la taxe française sur les petits colis après son contournement massif : vers une nouvelle fiscalité

En bref :

- La taxe française sur les petits colis est suspendue en 2026 après un contournement fiscal massif par des plateformes étrangères.

- Le cadre européen prévoit désormais un droit de douane de 3 euros par article, ce qui aurait porté le total à 5 euros par catégorie, avant suspension.

- Le marché du commerce en ligne et les importations de faible valeur en provenance de l’étranger subissent une réorganisation, avec des questions sur une réforme fiscale harmonisée.

Je m’interroge : pourquoi la taxe française sur les petits colis a-t-elle été suspendue après un contournement massif, et quelles conséquences cela implique-t-il pour les consommateurs et les acteurs du secteur ?

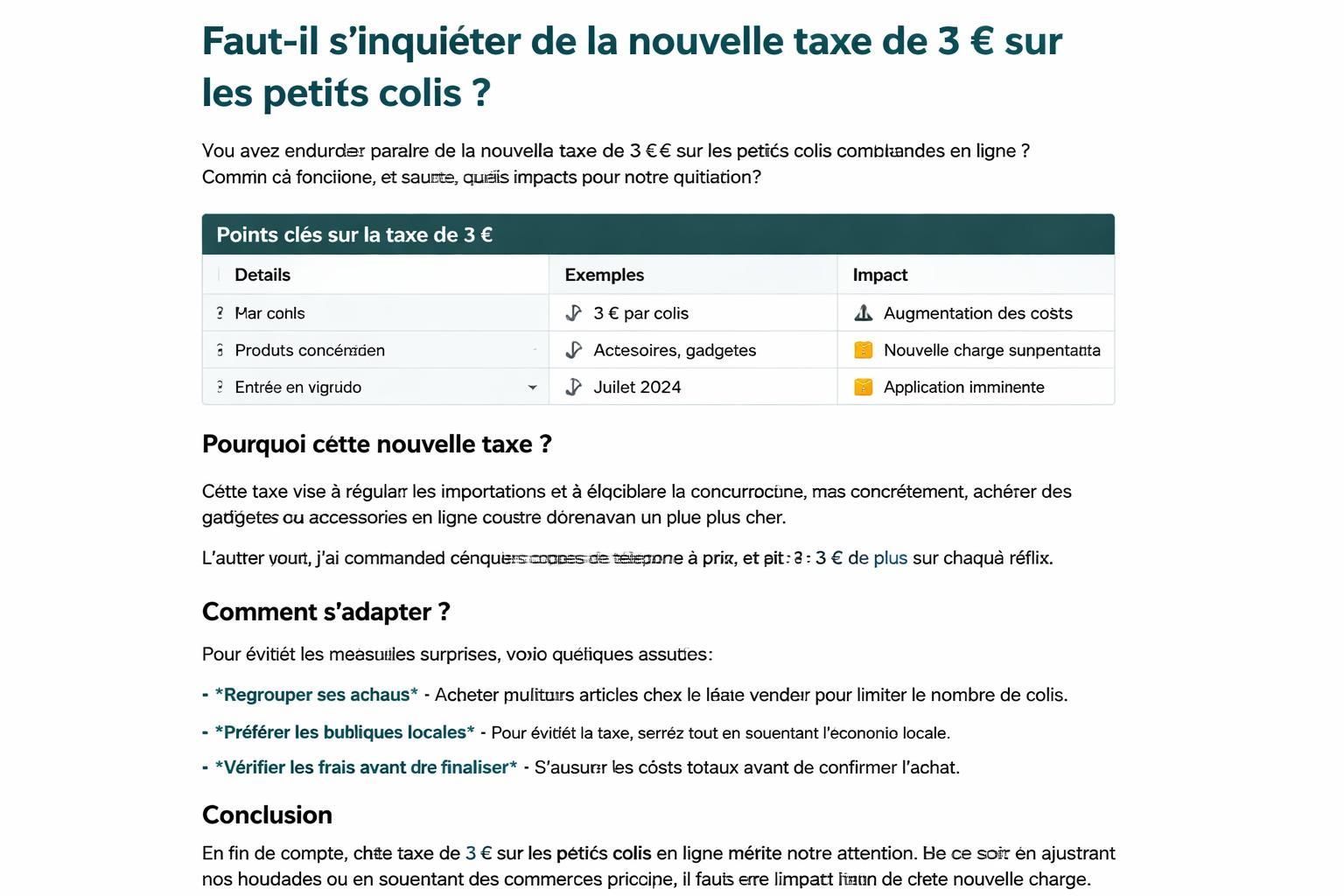

| Aspect | Situation | Impact |

|---|---|---|

| Cadre initial | Taxe de 2 € par catégorie d’articles achetés sur les plateformes extra-européennes | Objectif de freiner les importations de faible valeur ; résultats incertains |

| Contexte européen | Droit de douane européen de 3 € par article | Possible total de 5 € par catégorie si cumulé |

| Contournement | Expédition via d’autres pays européens et acheminement par la route | Déport de volume estimé autour de 90 % |

| Suspension | Suspension de la taxe nationale à partir du 1er juillet | Réorientations prévues vers une approche 100 % européenne |

Depuis mars 2026, la France avait instauré une taxe de 2 € par catégorie d’articles achetés sur des plateformes comme Shein, Temu ou AliExpress, afin de freiner l influx de petits colis moins de 150 euros venant de Chine. L’objectif initial était de cumuler cette taxe avec le droit de douane européen de 3 € par article à partir de juillet—portant potentiellement le total à 5 € par catégorie. Mais face au contournement massif, le gouvernement a annoncé, mardi, la suspension de cette taxe au moment même où le droit européen entre en vigueur. Le cabinet du ministre du Commerce a indiqué que, dans un marché unique, il n’était plus justifié de maintenir une taxe nationale en parallèle du mécanisme européen.

Pour comprendre les enjeux, il faut garder à l’esprit l’angle économique et politique : les plateformes ont redirigé les flux pour éviter une taxation plus lourde sur le sol français, provoquant un déport de volume estimé à près de 90 % à la mi-mai. Le directeur général des Douanes a évoqué un rendement bien loin des prévisions budgétaires : environ 2,3 millions d’euros par mois contre 400 millions prévus pour l’année 2026. Cette disparité a renforcé la ligne politique consistant à pousser l’Europe à une réforme fiscale harmonisée et à éviter des distorsions compétitives entre États membres.

Pour enrichir la réflexion, voici quelques éléments de contexte et de chiffres clés :

- Évolution du cadre : une approche européenne 100 % dans le but d’unifier les règles sur le commerce en ligne et d’éviter les décalages de taxation entre États membres.

- Impact sur les consommateurs : les acheteurs bénéficient d’une suspension temporaire, mais pourraient être confrontés à des droits plus importants à l’avenir selon l’évolution de la réglementation douanière.

- Réactions des acteurs : les plateformes et distributeurs réclament une coordination européenne et dénoncent les coûts logistiques des contournements, tout en sauvegardant l’accès au marché unique.

Pour aller plus loin, deux ressources publiques et spécialisées retracent l’évolution des mesures et les questionnements liés à la fiscalité et à l’harmonisation européenne :

La dynamique européenne autour de ces mesures est aussi discutée dans le cadre des débats sur les répercussions fiscales internationales et sur les réponses des États membres face à la montée des fautes de politique locale. Ces articles soulignent les tensions entre souveraineté fiscale et intégration économique.

Dans les coulisses de la fiscalité numérique, des experts pointent le besoin d’un cadre clair pour éviter les goulets d étranglement et les distorsions. Une analyse utile selon laquelle la réforme fiscale européenne est inévitable pour stabiliser le fiscalité dans le cadre du commerce en ligne.

Conseils et points d’attention : voici comment naviguer cette période de transition, avec des exemples tirés de la pratique et des réflexions professionnelles :

- Anticipez les évolutions : préparez vos démarches en suivant l’évolution européenne et les décisions nationales sur la taxe postale et les droits de douane.

- Surveillez les flux : le déport de volume peut modifier les coûts logistiques et les délais pour les importations de faible valeur.

- Documentez vos choix : pour les entreprises, gardez une traçabilité claire des flux et des coûts afin de démontrer la conformité lors des éventuelles future réformes fiscales.

- Communiquez avec vos partenaires : informez vos clients et vos prestataires des éventuels ajustements tarifaires et des délais, afin d’éviter les surprises.

Pour ceux qui souhaitent approfondir, des ressources relayent les enjeux de la réforme et les débats autour d une taxation équitable des flux transfrontaliers : tensions fiscales et propositions et préparatifs face à la réforme.

En parallèle, je garde un œil critique sur les implications pratiques pour les entreprises du secteur et sur les retours des consommateurs, qui restent les premiers touchés par ces ajustements. La question demeure : la suspension temporaire suffira-t-elle à apaiser les tensions et à orienter une véritable réforme fiscale harmonisée, ou continuerons-nous à ajuster les règles morceau par morceau dans le cadre du droit de douane européen ? La réponse dépendra de l’efficacité des prochaines convergences entre les États membres et des décisions qui suivront en matière de réglementation douanière et de fiscalité.

Pour ne rien manquer, plus de contexte et d’analyses seront publiés régulièrement. Par exemple, dans les discussions autour des mesures européennes et des répercussions pour le commerce en ligne, on peut aussi lire des perspectives sur les implications d’éventuelles évolutions futures dans d’autres domaines fiscaux, comme la taxe sur les services numériques et les questions de redistribution liées aux importations élevées. Le tout s’inscrit dans une logique plus large de réforme fiscale européenne.

Conclusion : la suspension de la taxe française sur les petits colis marque une étape, mais elle n’épuise pas le sujet. Les prochaines décisions viseront à clarifier le cadre et à stabiliser le système pour le commerce en ligne et les importations, tout en protégeant les consommateurs et les budgets publics. Le chemin vers une réforme fiscale durable s’écrit maintenant à l’échelle européenne, dans un équilibre entre efficacité économique et équité pour tous les acteurs impliqués, et c’est bien de cela qu’il s’agit : une approche cohérente de la taxe française et de la réforme fiscale qui touche les flux transfrontaliers et la fiscalité du quotidien.

Analyse et perspectives : pourquoi cette suspension ouvre-t-elle la voie à une réforme durable ?

La question centrale est celle de l’harmonisation : sans une approche coordonnée au niveau européen, les États risquent de se retrouver dans une logique de course à la taxation qui favorise les pays ayant des régimes plus souples et pénalisent les consommateurs et les opérateurs. Dans ce contexte, la suspension devient une opportunité de refondation : une réforme fiscale coordonnée sur les importations et le réglementation douanière pourrait stabiliser les flux et prévenir les effets de contournement. Pour les professionnels, cela signifie repenser les chaînes logistiques et les coûts de conformité, tout en restant attentifs aux évolutions du cadre européen et national.

En parallèle, la narration politique autour des mesures, notamment les réactions des acteurs économiques et des pouvoirs publics, souligne l’importance d’un dialogue constructif entre États membres. Les enjeux de compétitivité, d’équité et de ressources publiques s’entrecroisent et exigent des choix clairs et publics. Sur le plan pratique, les entreprises doivent s’adapter dès maintenant : anticiper les possibles réajustements et travailler sur la transparence des coûts affichés pour le consommateur final.

Pour enrichir le cadre d’analyse, on peut se référer à d’autres exemples de réformes fiscales et de mesures associées, comme les discussions autour des procédures préalables ou les réflexions sur la fiscalité des flux transfrontaliers dans le secteur du commerce en ligne. Ces ressources permettent de mieux saisir les dynamiques en jeu et les arbitrages qui s’imposent pour sortir d’une phase d’aléas juridiques et économiques.

En conclusion, la suspension de la taxe française sur les petits colis ouvre une fenêtre sur une réforme plus large et plus harmonisée, qui devra concilier fiscalité, compétitivité et sécurité des échanges. Pour les professionnels et les citoyens, l’enjeu est clair : suivre de près les décisions et s’adapter rapidement, afin d’éviter les surprises et de profiter d’un cadre plus stable dans le cadre du commerce en ligne et des importations.

Pour en savoir plus sur les évolutions relatives à la taxe postale et à la réglementation douanière, voici deux ressources complémentaires : réductions et implications logistiques et impacts transfrontaliers et numérique.

Texte rédigé avec l’angle d’un journaliste spécialiste et objectif, en restant soutenu et nuancé : les changements à l’échelle européenne restent la clé pour une stabilité durable de la fiscalité et du commerce en ligne, et la taxe française demeure au cœur des débats jusqu’à l’adoption d’une réforme majeure à l’échelle du continent.

La prochaine étape décidera si la suspension se transforme en une réforme durable, qui alignerait les règles sur le continent et garantirait une approche équitable pour tous les acteurs concernés, tout en protégeant les consommateurs et les finances publiques — un enjeu qui transcende les frontières et qui redéfinit durablement la taxe française.

Laisser un commentaire