« Un strict nécessaire » : le budget mensuel des retraités qui vivent aisément révélé

En bref

- Budget mensuel et niveau de vie: ce que prévoient les retraités selon leur lieu de vie et leurs dépenses incompressibles.

- Le strict nécessaire n’est pas un plafond, mais un socle pour éviter la précarité une fois la pension versée.

- Reste à l’écoute des aides et des marges de manœuvre pour préserver le pouvoir d’achat et l’épargne retraite.

Résumé d’ouverture — Le passage de salaire à pension ne fait pas que baisser les chiffres sur le compte en banque; il redessine aussi notre façon de vivre au quotidien. Le budget mensuel des retraités qui vivent aisément ne sort pas du chapeau, il se forge à partir d’un calcul précis de ce qui est nécessaire, mais aussi de ce que chacun souhaite faire de ses années après le travail. En 2026, les enjeux ne se limitent pas aux loyers et à l’alimentation: les dépenses de santé, les services d’aide à domicile et les coûts régionaux pèsent lourd dans la balance. Dans ce contexte, j’observe comment certains retraités gèrent leur budget mensuel pour préserver leur pouvoir d’achat, leur épargne retraite et leur niveau de vie sans sacrifier ce qui compte vraiment: des sorties, des voyages, un peu de culture et une sécurité financière durable.

| Catégorie | Montant mensuel moyen (en €) | Profil type |

|---|---|---|

| Logement et énergie | 600 – 900 | Propriétaire ou locataire en ville |

| Alimentation et produits | 300 – 500 | Trotte minime à modérée |

| Santé et mutuelle | 150 – 400 | Âge avancé et besoins médicaux |

| Transports et déplacements | 150 – 350 | Sorties, voyages courts |

| Loisirs et culture | 100 – 250 | Activités personnelles et sociales |

| Imprévus et aides | 50 – 150 | Fonds de sécurité |

Les chiffres ci-dessus illustrent une fourchette indicative et dépendent fortement du lieu de vie et des choix de chacun. Dans les grandes agglomérations, le poste logement peut peser davantage, tandis qu’en zones rurales, les coûts peuvent être plus contenus, mais les services locaux peuvent être moins accessibles. Pour mieux estimer son budget, il faut distinguer les dépenses essentielles des dépenses discrétionnaires et anticiper les variations annuelles liées à l’inflation et à l’évolution des tarifs de l’énergie.

Ce que disent les chiffres clés pour 2026

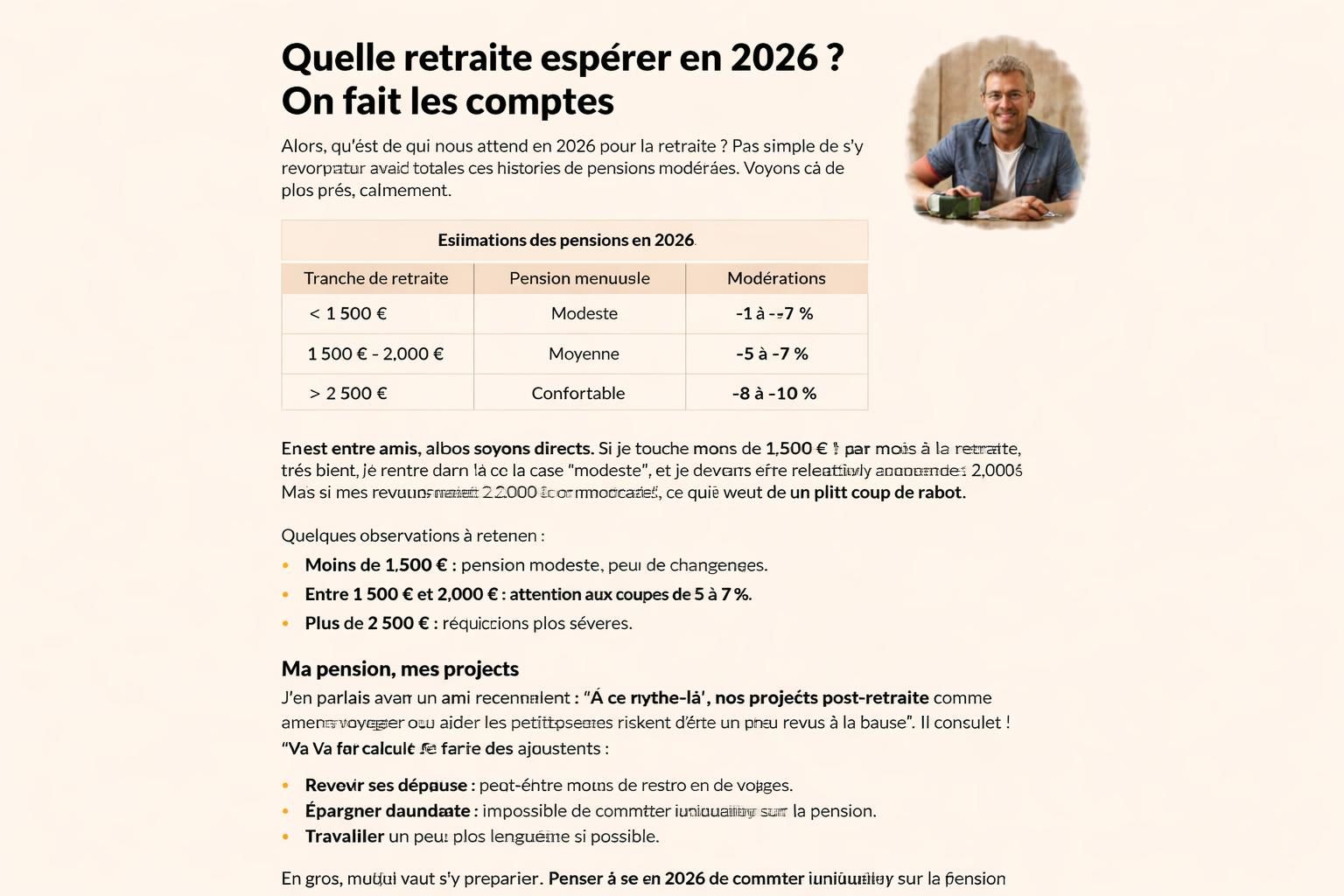

Pour les retraités qui vivent seuls, la référence “allocation de solidarité pour personnes âgées” reste un minimum d’assise, autour d’un peu plus de 1 030 euros par mois, couvrant les besoins primaires. Or, pour accéder à une vie sans compromis majeur, les spécialistes estiment qu’il faut viser entre 1 500 et 2 000 euros par mois. Une retraite qui permet de pratiquer des loisirs et de s’organiser des déplacements se situe plutôt autour de 2 500 euros, et ceux qui disposent d’un budget de 3 000 euros par mois peuvent viser un niveau de vie plus confortable, avec une marge de manœuvre appréciable face à l’inflation et aux dépenses imprévues. Cette logique s’appuie sur une règle simple que beaucoup avancent: viser entre 70 et 80 % de son revenu net d’avant retraite pour limiter la chute de confort. Les professionnels rappellent aussi l’importance croissante des dépenses de santé et des mutuelles, et il faut intégrer les priorités personnelles — loisirs, voyages ou vie plus sobre — pour bâtir une retraite sereine et réaliste.

Pour enrichir le contexte, l’étude met aussi en lumière des choix de vie qui peuvent modifier ce calcul: certains retraités optent pour une mini-retraite confortable à l’étranger, ce qui peut réduire certains coûts tout en offrant une qualité de vie équivalente. D’autres évaluent l’impact de la revalorisation anticipée des pensions comme soutien renforcé, une piste que certains considèrent pour lisser le budget annuel. Pour les aides ponctuelles, les chèques vacances 2026 restent un levier utile à connaître et à vérifier selon les conditions, afin d’alléger les dépenses liées aux activités et aux voyages.

Au fil des pages, je raconte des expériences et des conversations que j’ai eues autour d’un café avec des retraités qui ont su transformer un budget moyen en une vie riche en sens. L’un m’a confié qu’il avait ajusté son quotidien sans renoncer à ses passions: moins de grandes dépenses, plus de sorties culturelles locales et une planification des soins réfléchie. Une autre a profité des aides à domicile et des services publics pour rester autonome et sereine, tout en protégeant son épargne retraite.

Construire son budget mensuel réaliste, étape par étape

Voici une démarche pratique, découpée pour faciliter la gestion budget au quotidien:

- Établir les charges fixes et les comparer avec vos revenus nets. Notez le coût de la vie local et les taxes qui pèsent sur votre logement.

- Calculer les dépenses essentielles — logement, énergie, alimentation, santé — et les séparer des dépenses variables.

- Évaluer les aides disponibles — allocation, aides à domicile, chèques vacances — et vérifier les conditions d’éligibilité et les plafonds.

- Projeter les dépenses de santé et les coûts de mutuelle, en tenant compte de l’âge et des éventuels soins prévisibles.

- Prévoir des marges pour les imprévus et un petit fonds d’épargne retraite, même minime.

Pour approfondir, vous pouvez lire des analyses sur l’impact du budget global et les incitations fiscales qui pourraient influencer votre choix de vie, notamment les débats autour de la pension de réversion et les réformes possibles, ou les débats sur la date de versement des pensions en mai 2026.

Pour rester informé sur les aides et les dispositifs d’accompagnement, je m’intéresse aussi à des solutions comme des chèques vacances et d’autres dispositifs d’aide à la mobilité et au cadre de vie. Par ailleurs, la question reste: comment un retraité peut-il préserver son pouvoir d’achat face à l’augmentation des coûts et à la complexité des aides publiques ? La réponse passe par une approche pragmatique et une écoute attentive des besoins propres à chacun.

Vivre sans se mettre en danger: anecdotes et conseils pratiques

J’échange souvent avec des retraités qui, sans être riches, m’ont appris à sortir de l’ornière de l’inflation grâce à une planification soignée et à une posture proactive face aux dépenses. L’un d’eux m’a raconté comment il a réorganisé ses trajets pour éviter les coûts de déplacement inutiles, tout en maintenant des activités sociales riches et des rencontres conviviales. Une amie a, quant à elle, choisi de réévaluer les abonnements et services annexes qui, sur la durée, pèsent lourd sur le budget, montrant qu’un effort de remise à plat peut libérer des fonds pour des loisirs et des voyages modérés. Ces témoignages illustrent que la gestion budget n’est pas une remise en cause des plaisirs, mais une redéfinition des priorités pour vivre correctement et avec dignité.

En pratique, voici une synthèse des outils utiles pour mieux piloter ses finances retraite:

- Excel ou tableaux budgétaires simples pour suivre les dépenses mensuelles et anticiper les mois difficiles.

- Applications dédiées qui rappellent les échéances et rappellent les budgets alloués aux dépenses essentielles et loisirs.

- Réseaux d’entraide locale et forums d’échanges pour partager des astuces et éviter les dépenses superflues.

Pour élargir la discussion sur le coût de la vie et les solutions possibles, consultez des analyses sur les réformes et les perspectives fiscales liées aux retraités et à l’épargne retraite, par exemple les retards éventuels de versement et leurs implications ou les pistes fiscales envisagées pour 2026.

Pour continuer la conversation autour des options transfrontalières et des solutions innovantes qui gagnent du terrain, j’évoque aussi l’idée qu’un retraité peut envisager une mini-retraite confortable à l’étranger, tout en restant vigilant sur les règles de sécurité sociale et les coûts locaux. Cela peut être une option viable pour diversifier les sources de dépense et préserver l’épargne retraite, mais cela demande une préparation méthodique et une évaluation des coûts de la vie sur place.

En fin de compte, le budget mensuel des retraités n’est pas qu’un calcul; c’est aussi une question de choix et d’équilibre entre dépenses essentielles et plaisirs du quotidien. Mon expérience de terrain me rappelle que ceux qui pensent leur budget comme un plan vivant, ajustable au fil des années et des régions, parviennent à préserver leur pouvoir d’achat et un niveau de vie qui leur permette de rester acteur de leur avenir, sans dépendre entièrement des aides externes. Le budget mensuel reste le levier principal pour assurer une retraite aisée, sans stress financier continu, et ce, malgré les contraintes économiques qui évoluent sans cesse.

Dernière pensée pratique: pour ceux qui veulent aller plus loin, n’hésitez pas à explorer les ressources et les guides sur le coût de la vie et les aides disponibles, afin d’élargir les horizons et de trouver des solutions adaptées à votre situation personnelle et à votre épargne retraite.

Le budget mensuel demeure le pivot des finances retraite: il définit le niveau de vie, le pouvoir d’achat et l’épargne retraite, et il guide notre manière de vivre chaque semaine sans renoncer à ce qui nous tient à cœur.

Laisser un commentaire