Pension mensuelle de 2000 € net : quel sera l’impôt du retraité en 2026 ?

pension mensuelle de 2000 € net et imposition 2026 : que va payer l’impôt du retraité ?

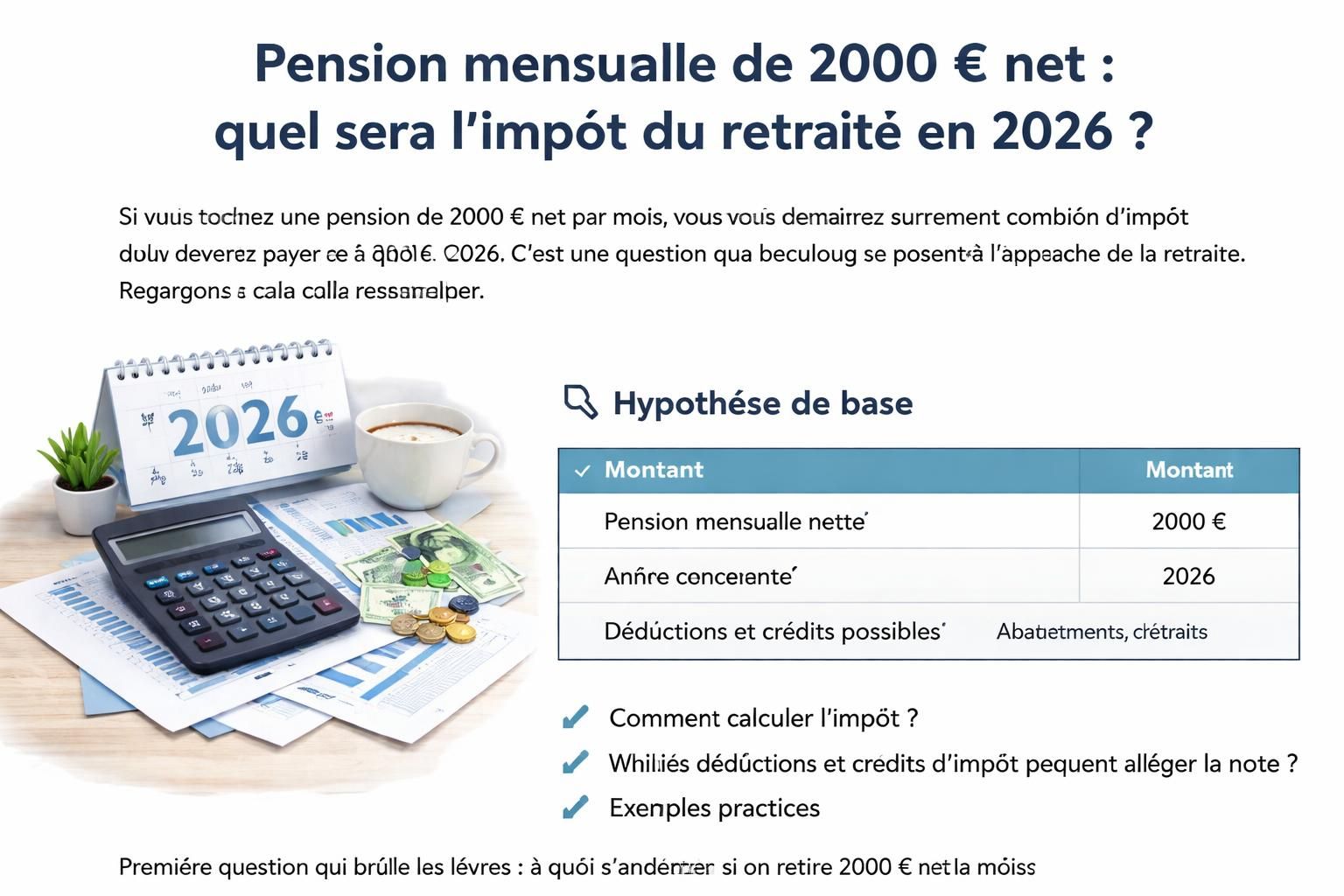

Vous vous demandez peut-être comment se calcule votre impôt en tant que retraité lorsque votre pension mensuelle est autour de 2000 euros net. Autant être clair dès le départ : les règles bougent, les abattements évoluent et les prélèvements sociaux s’ajustent en fonction du revenu fiscal de référence (RFR). En 2026, une partie des seniors peut bénéficier d’un second abattement lié à l’âge, mais tout dépend du revenu imposable et de votre situation familiale. Dans ce contexte, il est utile d’avoir une vision simple et pratique, avec quelques exemples concrets, pour éviter les surprises lors de la déclaration fiscale. Je vous propose donc un éclairage clair, sans jargon inutile, sur ce qui change et sur ce que cela signifie pour votre budget.

| Élément | Condition | Effet sur l’impôt |

|---|---|---|

| Abattement de base | Sur le revenu déclaré par le retraité | Réduit le revenu imposable de 10% |

| Second abattement pour les +65 ans | Âge ≥ 65 ans au 31/12/2025; revenus annuels | 1 411 € (ou 2 820 € selon le seuil) |

| PLF / prélèvements sociaux | CRDS 0,5%; CASA 0,3%; CSG variable | Impact sur le prélèvement et le revenu net |

| CSG selon le RFR 2024 | RFR au 1er niveau déduit | Taux variant de 0 à 8,3% |

Pour ceux qui veulent creuser sans tout recalculer à la main, vous pouvez dès maintenant comparer les scénarios et estimer votre impôt via le simulateur officiel accessible sur le site des impôts. D’ailleurs, sachez que ces mécanismes ne s’appliquent pas de la même façon selon que vous êtes célibataire ou en couple. En 2026, les plafonds et les montants du RFR déterminent le taux de CSG applicable et, par extension, votre facture globale.

Pour ceux qui préfèrent lire des explications ciblées et éviter les erreurs fréquentes, voici deux ressources utiles qui synthétisent les points sensibles et les éventuels oubliés :

un document destiné aux retraités souvent ignoré — attention aux erreurs qui coûtent cher lors de la déclaration.

Dans le même esprit, le budget 2026 apporte des ajustements qui touchent les pensions et l’imposition des retraits. Une lecture pour anticiper les modifications et éviter les mauvaises surprises.

budget 2026: ajustements sur les impôts et pensions

Comprendre les mécanismes en 2026, étape par étape

Je ne vais pas vous noyer sous les chiffres: l’objectif est de vous donner les leviers simples que vous pouvez actionner pour maîtriser votre revenu imposable et, par extension, votre déclaration fiscale. En clair, votre impôt dépend de trois grands axes : les abattements, les prélèvements sociaux et le barème d’imposition.

- Abattement de 10% sur le revenu déclarable des retraités, qui peut déjà faire gagner du pouvoir d’achat sans aucune démarche supplémentaire.

- Second abattement réservé aux seniors de plus de 65 ans, soumis à des plafonds de revenus. En cas de ressources modestes, il peut atteindre 2 820 €, sinon 1 411 € dans certains cas.

- Prélèvements sociaux, composés de la CRDS (0,5%), CASA (0,3%) et CSG dont le taux varie selon le RFR 2024, qui est indiqué sur votre avis d’imposition 2025. En 2026, le calcul de la CSG peut rendre certains retraités totalement exonérés ou, à l’inverse, les soumettre au taux maximum.

Pour vous donner un avant-goût concret, prenons l’exemple d’un retraité célibataire âgé de 68 ans, percevant une pension brute de 2 300 € par mois. Sa pension nette tombe autour de 2 090,30 €, et son taux de CSG est de 6,6 %, dont une partie est déductible de l’impôt sur le revenu. Après l’application des abattements, son revenu imposable se réduit, et l’impôt dû est calculé sur une base moindre. En 2026, l’estimation montre qu’il pourrait être imposé à hauteur d’environ 808 € d’impôt sur le revenu, avec des prélèvements sociaux additionnels autour de 2 042 € sur l’année. Autrement dit, son coût total pour l’État tourne autour de 2 850 € sur l’année.

Cas pratique: et si mon âge et mes revenus varient ?

Le cas typique d’un retraité n’est pas figé. Si votre pension mensuelle évolue, ou si votre foyer passe d’un célibataire à un couple soumis à l’imposition commune, les plafonds du second abattement et les seuils de CSG peuvent changer. Dans tous les scénarios, j’insiste sur deux points simples à vérifier lors de votre déclaration :

- Vérifiez votre RFR et les plafonds applicables à votre situation personnelle afin de connaître le taux de CSG qui vous concerne et si vous bénéficiez d’exonérations.

- Utilisez les outils de simulation pour estimer votre impôt avant de recevoir la facture. Cela permet d’ajuster votre budget mensuel et d’éviter les erreurs qui pourraient minorer ou majorer votre impôt.

Pour ceux qui veulent approfondir les risques de déclarations mal remplies et les corrections possibles, l’annexe documentaire explique comment éviter les pièges fréquents et les omissions susceptibles d’entraîner des coûts supplémentaires.

En pratique, même avec des chiffres simples comme une pension mensuelle de 2000 € net, les mécanismes de l’imposition 2026 exigent une certaine vigilance. Liens ci-contre vous apportent des pistes concrètes et des cas concrets pour adapter votre stratégie fiscale à votre situation réelle.

Pour prolonger la réflexion, regardez cette autre ressource qui explore les possibilités et les limites des différentes sorties de pension (capitalisation, rente ou départ anticipé) et comment cela peut influencer votre imposition future.

Dernier point utile: certaines situations de retraite à l’étranger ou des scénarios spécifiques (AGIRC-ARRCO, par exemple) peuvent influencer le montant à payer ou à récupérer. Dans ce cadre, la prudence et l’anticipation restent vos meilleurs alliés pour naviguer dans l’imposition 2026 sans bruit inutile.

En résumé, l’objectif en 2026 est d’approcher le calcul de votre revenu imposable avec une vision claire des abattements et des prélèvements, afin de préparer une déclaration fiscale exacte et éviter les mauvaises surprises. Comprendre ces éléments, c’est aussi sécuriser votre pension mensuelle et votre tranquillité pour l’avenir, tout en maîtrisant les taux d’imposition et les prélèvements sociaux qui s’appliquent à votre situation. En suivant ces conseils, vous optimisez votre situation et vous vous assurez de ne pas payer plus que nécessaire en 2026.

En fin de compte, savoir lire votre pension mensuelle et votre euros net vous donne les clés pour adapter votre budget et votre déclaration fiscale sans stress — et c’est là tout l’objectif de cette analyse sur l’imposition 2026.

Laisser un commentaire