Retraite : Comment démêler la complexité du calcul pour garantir ses droits sans surprise

La retraite est un sujet qui inquiète, car le calcul peut sembler opaque et les droits parfois mal interprétés. Dans cet univers de règles qui changent et de données personnelles à vérifier, je vous propose d’éclaircir les mécanismes, d’anticiper les surprises et de garantir vos droits sans avoir à subir de mauvaises surprises au moment de partir à la retraite.

| Catégories | Ce qu’elles recouvrent | Impact potentiel |

|---|---|---|

| Relevés et historiques | RIS (relevé individuel de situation), EIG (estimation indicative globale) | Indique les droits acquis et leur évolution; erreurs possibles sur les trimestres et rémunérations |

| Périodes à vérifier | trimestres travaillés, chômage, maladie, service militaire, périodes à l’étranger | Des omissions réduisent artificiellement la pension |

| Régimes concernés | régime de base et régimes complémentaires | Le calcul dépend du bon rattachement et des taux spécifiques |

| Âge et projections | âge de départ envisagé, options (cumul emploi-retraite, retraite progressive, etc.) | peut changer le montant estimé; anticipation utile pour optimiser les droits |

Intéressons-nous d’abord aux chiffres et à la pratique. En 2026, on constate qu’un dossier de retraite sur huit présente une erreur financière — c’est dire l’enjeu de la vérification. Les trimestres manquants, les périodes d’activité, de chômage, ou de maladie, et même des dispositifs d’acquisition de droits qui n’ont pas été pris en compte,… tout cela peut bouleverser le calcul des pensions et surprendre au moment où l’on s’y attend le moins. Dans ce contexte, les simulateurs en ligne restent utiles pour une première estimation, mais ils ne remplacent pas la vérification humaine et l’analyse personnalisée. Pour réduire les risques, je vous propose une méthode pragmatique et progressive.

Retraite : comment démêler la complexité du calcul pour garantir ses droits sans surprise

Pour moi, journaliste spécialisé, la priorité est d’anticiper et de vérifier étape par étape. Voici comment je procède, et vous pouvez le faire aussi, sans langue de bois et sans jargon inutile.

Les éléments qui influencent le calcul et les vérifications indispensables

Quand je prépare un dossier retraite, je décompose le calcul en blocs simples pour ne pas me perdre dans les chiffres. Voici les points qui comptent vraiment :

- Les régimes retraite de base et complémentaires auxquels vous avez cotisé et que vous avez validés. Sans ce socle, le reste n’a pas de sens.

- Le déroulé de votre carrière : périodes travaillées, changements de statut, périodes d’inactivité. Chaque morceau compte pour les trimestres et les majorations potentiels.

- Les revenus soumis à cotisations vieillesse : salaires, primes, indemnités qui entrent dans le calcul de votre retraite.

- L’âge de départ que vous visez et les configurations possibles (reprise d’activité, temps partiel, cumul emploi-retraite, etc.).

- Les dispositifs éventuels qui permettent d’acquérir des droits supplémentaires et d’anticiper sur le long terme.

Pour vérifier vos données, vérifiez votre RIS tous les cinq ans à partir de 35 ans et accédez à votre compte retraite sur votre espace dédié. À 55 ans, l’estimation indicative globale (EIG) vous donne une idée des pensions de base et complémentaires selon différents âges de départ. Ne vous contentez pas d’une estimation ; contestez les chiffres s’ils présentent des écarts ou des oublis. Dans mon expérience, les anomalies les plus fréquentes concernent les salaires manquants, les périodes de travail à l’étranger ou les périodes de maladie et de chômage non correctement comptabilisées.

Pour mieux comprendre et corriger ces éléments, j’ai souvent recours à des entretiens individuels retraite — gratuits et proposés par les caisses — qui permettent de clarifier des points précis sur votre carrière et le montant estimé. Si nécessaire, je sollicite des pièces complémentaires et je discute les options qui peuvent optimiser la pension. Cela peut paraître long, mais c’est le seul moyen de garantir que votre calcul reflète fidèlement votre profil professionnel.

Pour les cas plus complexes — carrières non linéaires, périodes transfrontalières, ou multiprojets professionnels — faire appel à un expert retraite peut s’avérer rentable. Le recours à un cabinet spécialisé peut conduire à une analyse personnalisée, à la correction du relevé de carrière et à des conseils pour optimiser la pension. Bien sûr, cela a un coût, mais l’investissement peut être amorti en temps et en énergie gagnés, et les gains potentiels sur les droits acquis peuvent être significatifs.

Par exemple, lorsqu’on lit les actualités sur la réforme des retraites, on voit que les débats publics mettent en lumière la nécessité d’un système plus lisible et d’un calcul plus transparent. Pour en savoir plus sur ces enjeux, vous pouvez consulter des analyses ciblées comme Jordan Bardella et les enjeux de la réforme et les réflexions sur les retraites et les conseils pratiques que l’on peut en tirer pour l’anticipation. Un autre exemple concret concerne les transmissions et les assurances-vie, qui impactent la planification successorale et les droits à la retraite, comme l’explique une fiche dédiée transmission et patrimoine en retraite.

Comment mieux anticiper et vérifier son relevé de carrière

Pour éviter les pièges et les mauvaises surprises, voici une check-list simple et efficace que j’utilise et que vous pouvez adopter facilement :

- Vérifiez les périodes et les trimestres : chaque trimestre validé compte, et chaque période d’inactivité peut modifier le calcul.

- Contrôlez chaque année : relancez votre RIS et faites une revue après les années clés (naissance d’un enfant, changement de statut, chômage).

- Comparez les montants : comparez les salaires déclarés avec vos fiches de paie et vos attestations de période à l’étranger ou d’intérim.

- Consultez les traitements personnalisés : les entretiens retraite gratuits existent et peuvent vous éviter des erreurs coûteuses.

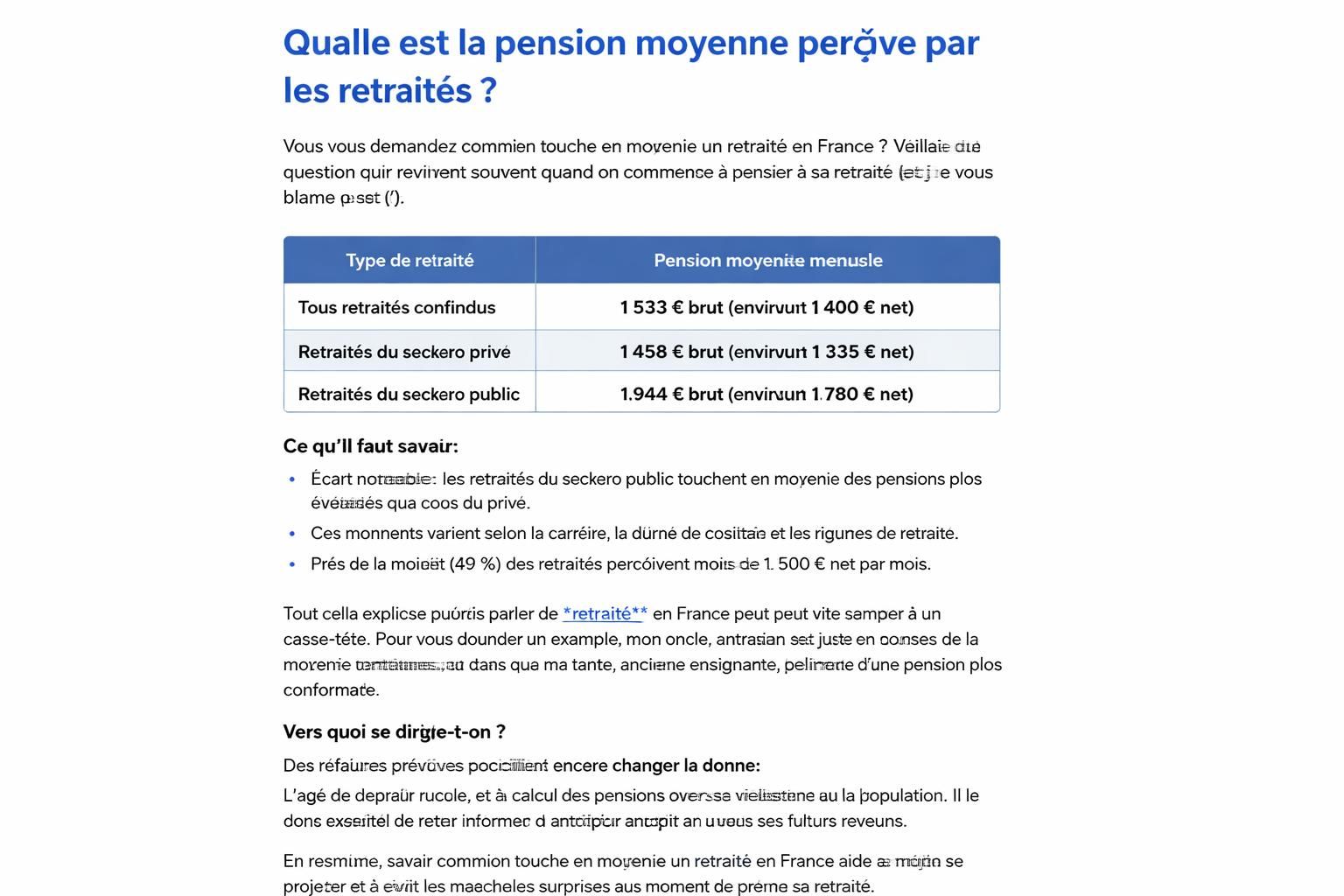

Pour pousser plus loin, voici une autre ressource utile sur les montants moyens et des comparaisons avec la moyenne nationale, qui peut guider votre réflexion sur l’anticipation et les choix d’âge de départ :

Comprendre le montant moyen de la pension des retraités

Enfin, si vous vous interrogez sur votre situation réelle, n’hésitez pas à comparer avec des situations proches et à envisager les scénarios (retraite progressive, reprise d’activité, cumul emploi-retraite). La transparence passe par l’échange et par l vérification des données, et c’est ce que je cherche à mettre en lumière lorsque j’analyse les régimes et les règles qui encadrent la sécurité sociale et les droits à la retraite. Dans ce cadre, la publication de rapports et d’articles thématiques peut aider les lecteurs à mieux comprendre les mécanismes et les enjeux.

Pour aller plus loin et obtenir des conseils personnalisés sur les droits et les mécanismes, vous pouvez aussi regarder des exemples de situations et d’optimisation, tels que cet article sur la transmission et les stratégies de l’assurance-vie et des pensions, qui peut servir d’appui pour votre réflexion : Assurance-vie et transmission en retraite.

Pour conclure, l’anticipation est votre meilleure alliée : elle permet de calibrer le calcul, de sécuriser vos droits et d’éviter les surprises, tout en garantissant une transition plus sereine vers la sécurité sociale et les pensions prévues. Mon expérience me montre que la clarté des données et le soin apporté à leur vérification peuvent transformer une échéance redoutée en une étape maîtrisée et efficace pour l’avenir, avec une approche axée sur l’assurance d’un traitement juste et prévisible, dans l’optique d’une anticipation.

En résumé, la maîtrise du calcul de la retraite passe par la vérification des données, le recours aux entretiens individuels et, si nécessaire, l’accompagnement d’un expert pour optimiser ses droits et anticiper les évolutions futures. La stabilité financière à long terme dépend de notre capacité à clarifier les chiffres et à agir avec méthode, sans attendre la dernière minute, afin d’éviter les couts cachés et les mauvaises surprises liées à l’évolution des règles et des cotisations. Tout cela, c’est une question d’anticipation et de rigueur.

Pour approfondir les enjeux, l’article recherche et réforme des retraites et les débats actuels offre un cadre contextuel utile, et vous pouvez aussi consulter une autre perspective sur les pensions et les droits des retraités dans l’article montant moyen des pensions versées.

En guise de mot final, j’insiste: pour garantir vos droits et éviter les surprises, privilégiez l anticipation et une analyse personnalisée plutôt que de vous fier uniquement à des simulateurs. C’est le meilleur moyen d’obtenir une estimation fiable et adaptée à votre parcours, aujourd’hui et demain, en toute transparence et dans une démarche de protection du patrimoine et de sécurité sociale, avec une approche axée sur l’anticipation.

Laisser un commentaire