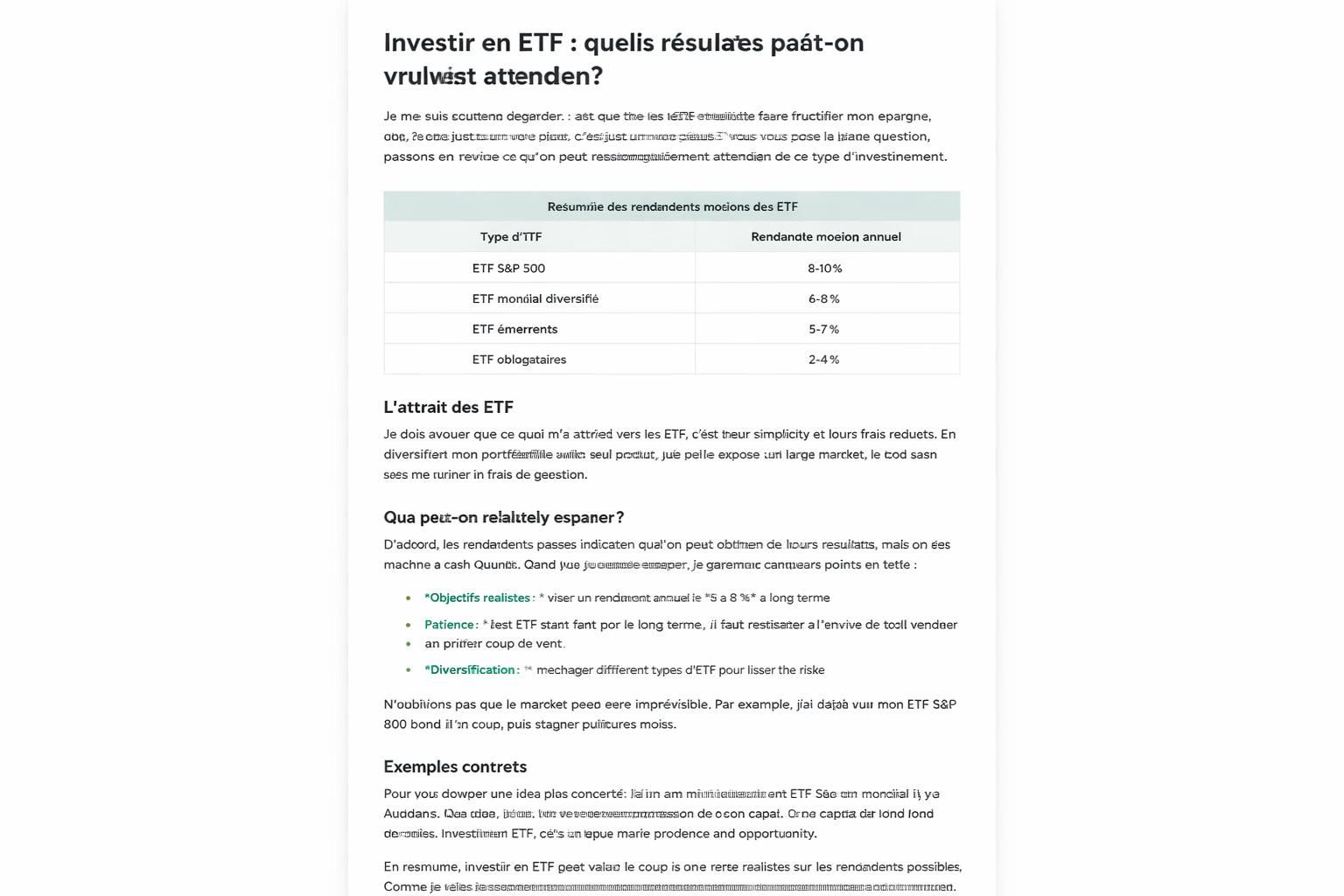

Retraite, trimestres et pension de réversion : les conseils essentiels de la Carsat pour les auditeurs

retraite, trimestres et pension de réversion — les mots qui tracassent les auditeurs et que la Carsat tente d’éclairer avec des conseils simples et concrets. Je suis journaliste spécialisé et je vous propose ici un tour d’horizon pragmatique des droits à la retraite et des démarches, sans jargon inutile. Vous verrez comment valider des trimestres même lorsque votre parcours a été ponctué d’interruptions, comment demander et comprendre la pension de réversion, et comment optimiser vos versements et allocations en 2026, en vous appuyant sur les avis et les outils mis à disposition par la Carsat.

| Donnée | Explication | Impact en 2026 |

|---|---|---|

| Âge légal de départ | Âge auquel la pension peut, en principe, être versée; des possibilités de départ anticipé existent selon les trimestres et les dispositifs. | Les seuils et les conditions évoluent; vérifiez votre situation personnelle sur les portails officiels. |

| Trimestres validés | Nombre nécessaire pour obtenir le taux plein; les trimestres peuvent être acquis via l’activité, les périodes assimilées et certaines interruptions. | Les règles varient selon l’année de naissance; certaines périodes peuvent être rachetées sous conditions. |

| Pension de réversion | Part du montant de la retraite du/de la défunt(e) versée au conjoint survivant, sous conditions spécifiques. | Calculée sur la base de la retraite de base et des ressources; sous réserve de plafonds et de règles en vigueur. |

| Versement et droits à la retraite | Demande de pension et suivi des versements; création d’un compte en ligne pour estimer ses droits et suivre les versements. | Les démarches cherchent à être plus simples et accompagnées par des services publics dédiés. |

| Allocation et minimums | Dispositifs comme le minimum contributif ou l’allocation de solidarité aux personnes âgées (ASPA) pour assurer un revenu minimal. | Les seuils et montants évoluent chaque année; restez informé pour optimiser vos revenus. |

Des questions qui reviennent chez les auditeurs et mes réponses

Lors de l’émission, je constate que les hésitations tournent souvent autour de cas concrets. Par exemple, Edith, 63 ans, n’a travaillé que cinq ans. Ma réponse est simple mais rassurante: chaque cotisation ouvre un droit à la retraite, même faible. Ensuite, deux dispositifs peuvent compléter ces revenus: le minimum contributif pour ceux qui atteignent le taux plein et l’allocation ASPA pour assurer un niveau Minimum. Pour connaître le montant précis, créez un compte sur lassurance-retraite.fr et obtenez une estimation personnalisée. Les périodes spécifiques comme les travaux d’utilité collective (TUC) ou le service militaire peuvent aussi être créditées: un TUC peut valider un à quatre trimestres selon les barèmes annuels, et une année de service national permet d’obtenir quatre trimestres, avec éventuel rachat si nécessaire. Pour les personnes peu à l’aise avec le numérique, les Maisons France Services offrent un accompagnement gratuit et personnalisé dans ces démarches.

Pour ceux qui s’interrogent sur la pension de réversion, prenez note: elle n’est pas automatique. Elle doit être demandée auprès de toutes les caisses où votre conjoint ou ex-conjoint a cotisé, que ce soit le régime général, la fonction publique ou les retraites complémentaires. En clair, chaque cas peut évoluer avec les nouvelles règles et seuils; il faut vérifier sa situation et préparer les documents à l’avance. Pour ceux qui envisagent un départ rapide en 2026, il existe aussi des ajustements sur les plafonds de ressources et les montants qui peuvent influencer le calcul de la réversion. Pour approfondir ces points, vous pouvez consulter des analyses récentes sur la question de la réversion et des seuils. un gel à venir et comment contourner la stagnation de votre pension complémentaire et la revalorisation des pensions en 2026.

Validation des périodes et parcours atypiques

Plusieurs auditeurs m’ont amené des situations particulières: TUC, service militaire ou autres périodes sans activité. Voici ce qu’il faut retenir:

- TUC et périodes assimilées : chaque période peut être convertie en trimestres reportables selon les règles de l’année concernée.

- Service militaire : une année peut valider environ quatre trimestres; si la durée dépasse un an, un rachat peut être envisagé.

- Astuce numérique : créez votre espace personnel sur lassurance-retraite.fr pour suivre vos droits et estimer les montants potentiels.

Des conseils pratiques et faciles à mettre en œuvre

Pour simplifier les choses, voici une mini-check-list en 5 étapes que j’applique moi-même lorsque je prépare mes notes ou que j’aide des lecteurs auditeurs à s’y retrouver:

- Faire le point sur les trimestres en vérifiant les relevés de carrière et en repérant les périodes manquantes ou mal créditées.

- Estimer les droits à la retraite via le compte en ligne et envisager les options de minimas contributifs et d’allocation si nécessaire.

- Planifier la pension de réversion en listant les caisses concernées et en préparant les justificatifs pour chaque régime.

- Anticiper les évolutions 2026 en consultant des sources spécialisées et, si possible, en profiter pour ajuster le calcul des versements et des plafonds.

- Être accompagné par une Maison France Services ou par un conseiller Carsat pour les démarches complexes.

Pour aller plus loin, plusieurs ressources utiles existent et peuvent guider votre démarche:

Pour suivre les évolutions sur les pensions et les seuils, lisez cet article: la réforme qui simplifie les démarches en 2026. Pour des précisions sur l’ajustement des pensions et les plafonds, consultez aussi l’article sur le gel des pensions complémentaires.

Enfin, si vous doutez de l’impact réel des réformes, sachez que de nombreuses voix publiques et d’exemples concrets montrent qu’il est possible d’ajuster ses droits et son budget sans attendre des mois de procrastination. Des discussions et des guides pratiques existent pour aider chacun à voir plus clair: pension de réversion en 2026 et les risques potentiels et pouvoir bénéficier de la pension de réversion en 2026.

my conclusion reste simple: une bonne connaissance des droits à la retraite, des trimestres acquis et des règles autour de la pension de réversion vous donne une marge de manœuvre significative pour envisager votre futur. Grâce à ces conseils, vous disposez des outils pour planifier et sécuriser votre parcours, et pour maîtriser les enjeux de la gestion de retraite comme jamais auparavant — et ce, en restant informé et proactif dans votre démarche de retraite.

En conclusion, ne laissez pas l’inconnu dicter votre stratégie: je vous conseille de rester vigilant, d’organiser vos documents, et d’utiliser les ressources de la Carsat pour préserver vos droits à la retraite.

Laisser un commentaire