Investissement en ETF : à quel rendement concret pouvez-vous prétendre ?

Investissement et ETF, rendement et finances: je me demande souvent où se situe vraiment le potentiel de ces placements, et ce que cela signifie pour ma diversification en bourse et ma gestion passive, tout en pesant le risque et la performance.

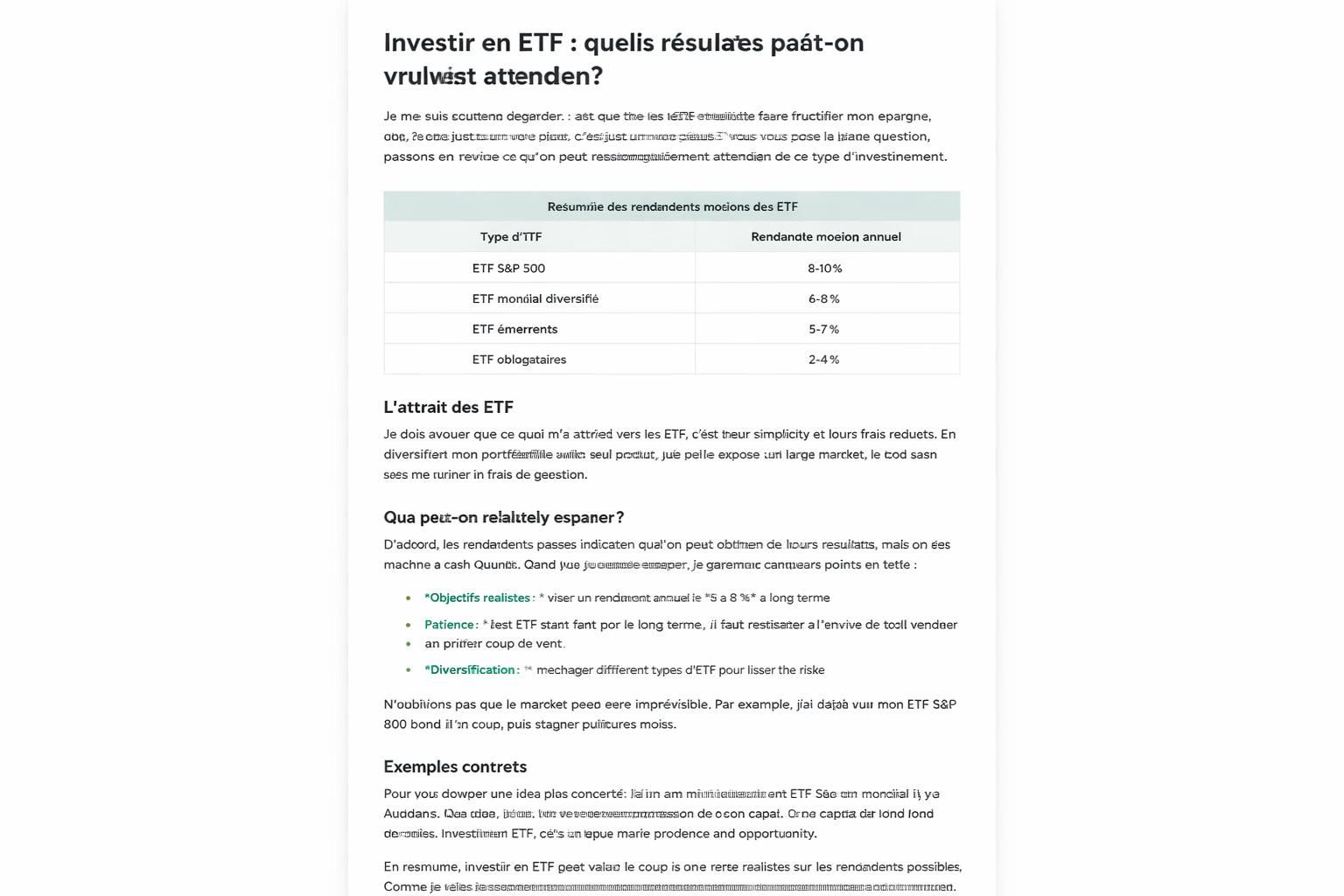

| Aspect | Éléments clés | Impact sur le rendement 2026 | Frais typiques |

|---|---|---|---|

| Taux de change euro/dollar | Conversion des gains en dollars vers l’euro | Peut réduire le rendement réel de 0,5 à 2 points selon les périodes | 0,0–0,2 % par opération selon le courtier |

| Fiscalité française | Flat tax ou imposition spécifique | Garde un rendement net autour de 5–7 points inférieurs au brut en USD selon le cadre | 12,8 % impôt + 18,6 % prélèvements sociaux (en moyenne) |

| Frais de gestion | Coût du fonds indiciel | Impact direct sur la performance cumulée sur 10–20 ans | 0,10 % à 0,60 % annuels |

| Tracking error | Risque de déviation par rapport à l’indice | Généralement faible pour les ETF passifs bien conçus | Souvent inclus dans les frais globaux |

Rendement réel vs rendement brut

Les simulateurs affichent typiquement des rendements bruts autour de 8 à 10 % annuels lorsque l’on regarde le S&P 500 en dollars. En pratique, en euro et en France, ce chiffre se tasse dès que l’on intègre le taux de change et la fiscalité. Pour 2026, la conversion euro/dollar et la flat tax française jouent un rôle crucial : le rendement annuel net peut tomber autour de 5 à 7 % après impôt et change, selon les périodes et les supports choisis.

Pour mieux comprendre, prenons l’exemple d’un scénario courant: un épargnant qui mise 50 euros par mois sur 40 ans en ETF diversifiés. Selon des calculs publiés et discutés par des experts, le « gain net » après impôt peut approcher les 130 000 euros, loin du fameux but du million envisagé par certains discours optimistes. Cela ne signifie pas que l’ETF est une escroquerie; cela signifie simplement que les chiffres bruts, sans corriger les couts, ne racontent pas toute l’histoire.

Pour éclairer ce point, je me suis appuyé sur des analyses et simulations sérieuses qui précisent qu’un investissement régulier dans des ETF reste une option solide de capitalisation. Cela dit, la réussite dépend d’un cadre fiscal adapté et d’une diversification mesurée. Si vous voulez creuser les raisons d’un rendement robuste, vous pouvez lire des analyses qui expliquent pourquoi les ETF restent intéressants dans une logique boursière et pourquoi il faut les envisager comme un outil parmi d’autres pour construire un portefeuille équilibré. Pourquoi est-il intéressant d’investir dans les ETF en bourse et Optimiser ses investissements pour une retraite sereine.

Les facteurs qui modulent le rendement en pratique

Pour évaluer correctement un investissement dans un ETF, je décompose le raisonnement en points simples et vérifiables :

- diversification: viser plusieurs indices et secteurs pour lisser le risque;

- gestion passive: privilégier des ETF qui répliquent fidèlement un indice sans chercher à battre le marché;

- frais et coût d’entrée: limiter les frais pour laisser plus de capital actif travailler;

- fiscalité: comprendre la flat tax et les cadres comme le PEA ou l’assurance-vie;

- taux de change: anticiper la part de rendements convertis et leur impact sur l’euro;

- tracking error: sélectionner des produits avec un suivi de l’indice très proche;

Évaluer et choisir ses ETF en 2026

Face à la faim d’investissement des jeunes et des néophytes, les ETF offrent des coûts faibles et une accessibilité maline. Cependant, écrire noir sur blanc que l’avenir sera simple serait trompeur: les marchés bougent, les devises aussi, et les règles fiscales évoluent.

Pour progresser, j’adopte une démarche structurée:

- définir ses objectifs (retraite longue, achat immobilier, sécurité financière à horizon moyen);

- sécuriser une diversification suffisante entre actions, obligations et liquidités;

- nuancer les attentes en restant réaliste sur les rendements réels après coûts et impôts;

- surveiller les coûts et privilégier des fonds avec des frais bas et une faible Tracking error;

Pour en savoir plus sur les bénéfices et les limites des ETF en bourse, vous pouvez explorer des analyses récapitulatives et des guides pratiques qui détaillent les mécanismes et les choix à faire.

Dans le cadre d’une retraite bien pensée ou d’une épargne progressive, j’observe que les ETF ne constituent pas une baguette magique: ils demandent discipline et réajustement périodique. Vous trouverez des ressources utiles sur le sujet et des conseils sur la manière d’intégrer les ETF dans une gestion patrimoniale globale sur des pages dédiées.

À titre d’exemple de diversification et de preuves pratiques, les solutions liées à des plans de retraite et à des produits indexés offrent des voies complémentaires intéressantes. Si vous envisagez d’optimiser votre stratégie, consultez des articles sur les plans épargne retraite et les placements en ETF pour construire une approche cohérente et durable.

En fin de compte, l’investissement en ETF reste une pièce majeure du puzzle financier: investissement, ETF, rendement, finances, placements, diversification, bourse, gestion passive, risque, performance. Si vous cherchez une voie réaliste vers une croissance mesurée et durable, l’ETF peut être une brique fiable à condition d’en maîtriser les coûts et les mécanismes, tout en restant conscient des limites intrinsèques du marché.

Pour aller plus loin et croiser les idées avec d’autres expériences, lisez des analyses complémentaires et prenez le temps d’échanger autour d’un café sur les meilleures façons d’intégrer les ETF dans une stratégie de retraite et de finances personnelles.

Le cadre actuel montre que les rendements réels dépendront de votre mix d’actifs, des frais supportés et des choix fiscaux, mais une approche prudente et diversifiée demeure la valeur sûre pour 2026 et au-delà. Le chemin vers une gestion patrimoniale solide passe par l’information, la patience et une dose de pragmatisme, et c’est exactement ce que je m’efforce de suivre au jour le jour. Le sujet demeure pertinent pour tous ceux qui veulent préserver leur épargne et faire croître leur patrimoine avec une logique mesurée et durable.

Et vous, comment envisagez-vous d’intégrer les ETF dans votre stratégie 2026, en tenant compte des facteurs évoqués et des ressources ci-jointes ?

Rendez-vous sur les ressources dédiées et les exemples concrets pour nourrir votre réflexion, et n’hésitez pas à revenir pour d’autres analyses sur les placements et la retraite. Le plan mérite une approche raisonnée et une exécution patiente, afin que vos finances restent solides et adaptées à votre réalité.

Investissement et ETF : à quel rendement concret pouvez-vous prétendre ?

Laisser un commentaire