« Taxe sur la mort » : des associations s’insurgent contre les frais bancaires appliqués aux comptes des défunts

« Taxe sur la mort » : des associations s’insurgent contre les frais bancaires appliqués aux comptes des défunts

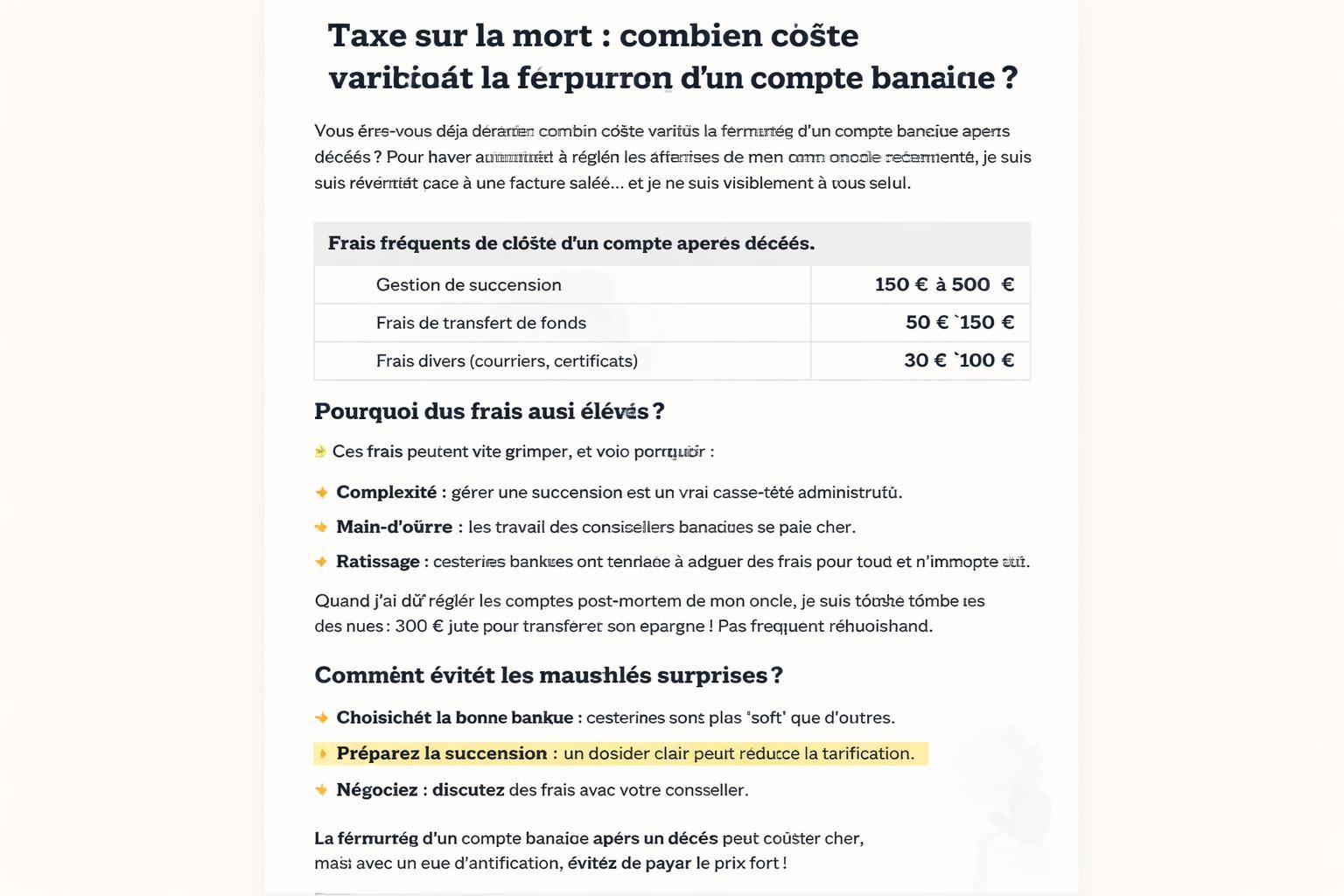

Taxe sur la mort ? Frais bancaires ou simple droit d’accès à la gestion des comptes des défunts ? Comment se fait-il que, malgré les promesses de protection des familles, des frais post‑mortem continuent de s’infiltrer dans les procédures d’extinction de compte ? Pourquoi les associations parlent‑elles d’inhumanité et de cynisme quand une loi censée les freiner est remise en question par une décision du Conseil constitutionnel ? Ce sont ces questions qui m’ont conduit à examiner le dossier avec un œil d’ancien journaliste spécialisé, entre chiffres, textes et témoignages de proches impactés.

| Cas et gratuité | Condition | Frais plafonnés |

|---|---|---|

| Comptes détenus par un mineur décédé | Gratuités prévues | Plafond annuel théorique |

| Soldes totaux du défunt < 5 910 € | Gratuité possible sous conditions | Selon article, plafonnement spécifique |

| Acte de notoriété ou attestation collective | Cas favorable à la gratuité | Variable selon complexité |

Pour ceux qui veulent comprendre rapidement le cadre, voici pourquoi ce sujet anime tant les débats : les « frais post‑mortem » ne sont pas des impôts, mais des coûts commerciaux facturés par les banques pour la clôture ou la gestion des comptes d’un défunt. Et pourtant, l’émotion peut être forte lorsque l’on voit un héritage réduit par des prélèvements qui apparaissent comme arbitraires. Dans ce contexte, les associations et des parlementaires dénoncent une pratique qui rend plus lourde une étape déjà douloureuse.

Les évolutions récentes confirment que ce sujet reste brûlant. Le 19 juin dernier, une décision du Conseil constitutionnel a censuré une disposition clé de la loi adoptée en 2025, qui interdisait les frais pour la clôture des comptes d’un enfant décédé. Depuis, les réactions indignées s’enchaînent et les associations promettent une mobilisation pour sensibiliser le grand public et peser sur les banques. En parallèle, plusieurs acteurs politiques et médiatiques dépêchent leurs analyses et leurs avis, comme on peut le voir dans les échanges autour des suites juridiques et des recours possibles.

Lorsqu’on replonge dans le détail, on constate que la loi initiale prévoyait non seulement des cas de gratuité, mais aussi un cadre de limitation des coûts. Parmi les points marquants : la gratuité était envisagée lorsque le solde total des comptes et des produits d’épargne du défunt restait dans certaines fourchettes, ou lorsque les héritiers présentent un acte de notoriété. Le plafonnement des frais était fixé à 1 % du montant total des soldes et de la valorisation des produits d’épargne, avec un plafond révisable chaque année, autour de 857 euros. L’idée était claire : encadrer les pratiques pour éviter une charge disproportionnée dans un moment déjà difficile.

Pour mieux comprendre les enjeux et les positions des différentes parties, je vous propose ce panorama synthétique :

Contexte et cadre légal

La réforme votée en 2025 visait à mettre un terme à certains frais perçus lors de la fermeture de comptes d’enfants décédés, dans l’objectif d’alléger la transmission patrimoniale et de protéger les proches. Cette intention, largement relayée dans les associations, visait aussi à prévenir ce que certains nomment une « taxe sur la mort » appliquée au détriment des familles. Mais une série de décisions récentes a complexifié le tableau.

Le Conseil constitutionnel a jugé contraire à la Constitution une partie de cette loi, notamment sur l’interdiction générale des frais dans les cas les plus sensibles. Cette réduction du champ de gratuité a provoqué un déballage médiatique et politique, avec des réactions d’associations qui dénoncent un recul moral et une fragilisation des droits des héritiers modestes. Pour les défenseurs de la loi, l’enjeu est d’éviter les abus et de garantir une gestion des comptes qui respecte l’intérêt supérieur des mineurs et des familles. frais bancaires de succession bientôt supprimés et frais d’épargne et transparence restent des points de vigilance.

Du côté bancaire, le groupe BPCE a assuré que la saisine du Conseil avait une dimension réglementaire et non une volonté d’ouvrir la porte à une téléportation des frais post‑mortem. Toutefois, les avocats soulignent que la mesure touche directement à la liberté d’entreprendre et à l’ »équilibre économique » de la gestion des successions. L’inquiétude est réelle chez les familles et chez les associations qui avaient porté l’affaire à l’attention du public, notamment après des cas médiatisés comme celui d’un Livret A d’enfant décédé qui avait généré des frais significatifs dans certaines situations.

En parallèle, les associations Eva pour la vie et Grandir Sans Cancer accélèrent les campagnes, arguant que les frais post‑mortem pour les mineurs et pour les successions à faible montant constituent une entrave inacceptable à l’héritage et à la transmission patrimoniale. Sur le terrain, l’incompréhension persiste : pourquoi une banque conteste une mesure censée apporter plus de clarté et de protection pour les familles, six mois après l’entrée en vigueur de la loi ? Ces questions restent sans réponse simple, mais elles alimentent le débat public et les réflexions juridiques.

Pour ceux qui veulent creuser le sujet, plusieurs ressources offrent des analyses sur les évolutions possibles et les risques de dérive tarifaire pour les droits bancaires. L’objectif demeure clair : assurer une gestion des comptes qui respecte à la fois les besoins des héritiers et les impératifs légaux, sans que les frais ne deviennent un obstacle à l’héritage des enfants et des proches.

La question demeure essentielle pour tous ceux qui se demandent comment protéger l’héritage et la transmission patrimoniale sans se laisser piéger par des coûts qui n’auraient pas leur place dans un contexte familial déjà chargé. Pour enrichir la discussion, l’article suivant examine les options et les recours possibles face à une contestation qui peut être engagée par les héritiers et les associations.

Points clés et conseils pratiques

- Appuyer sur les cas de gratuité : privilégier les situations où le solde est faible ou où l’acte de notoriété est nécessaire pour éviter des frais inutiles.

- Documenter les procédures : conserver tous les actes et attestations permettant de justifier la gratuité ou le plafonnement des coûts.

- Contester les frais injustifiés : en cas de frais suspects, solliciter une explication claire et, si nécessaire, engager une procédure auprès des autorités compétentes.

- Consulter les ressources associatives : des associations comme Eva pour la vie ou Grandir Sans Cancer apportent un soutien concret et des pistes d’action.

Pour approfondir, l’article sur les frais d’épargne et les règles de transparence peut être utile pour comprendre les mécanismes qui guident les coûts bancaires dans les transmissions. Par ailleurs, les ressources dédiées à la succession et à l’épargne peuvent éclairer les choix à faire face à une éventuelle contestation et à la définition des droits bancaires dans une perspective d’équité.

En pratique, voici comment agir rapidement :

- Rassembler toutes les pièces relatives au compte du défunt et à son solde total;

- Vérifier les conditions de gratuité prévues par la loi et par les banques;

- Demander une explication écrite sur tout frais jugé excessif ou injustifié;

- Consulter une association de consommateurs ou les services juridiques compétents;

- Suivre les actualités et les décisions du Conseil constitutionnel, qui peuvent influencer les pratiques bancaires dans les mois qui viennent.

Pour ceux qui souhaitent écouter des analyses complémentaires, deux vidéos sur le sujet vous éclaireront sur les tenants et aboutissants des frais post‑mortem et des contestations autour des droits bancaires.

Conclusion et regard critique

Le dossier des frais post‑mortem et de la contestation autour de la « taxe sur la mort » est loin d’être clos. Si les associations dénoncent une pratique qui aggraverait le deuil, les décisions juridiques récentes obligent les parties à repenser les mécanismes de gestion des comptes et l’accès à l’héritage, tout en assurant une certaine sécurité financière pour les familles les plus fragiles. Au fond, tout repose sur la capacité des banques à concilier droit et responsabilité, sans faire peser sur les proches des charges superfétatoires. Les évolutions futures dépendront largement de l’équilibre entre protection des héritiers et cadre réglementaire, et de la capacité des associations à mobiliser l’opinion publique autour de questions essentielles : droits bancaires, héritage, et transmission patrimoniale.

En définitive, la question persiste : faut‑il continuer à tolérer des frais qui, selon les associations et certains parlementaires, s’apparentent à une « taxe sur la mort » ou faut‑il imposer un cadre encore plus strict pour éviter les abus et protéger les familles ? Le débat, loin d’être mineur, touche au cœur des droits des bénéficiaires et au respect de la mémoire des défunts, tout en restant attentif aux enjeux financiers et juridiques actuels. Taxe sur la mort demeure le fil rouge de ce débat complexe, et les discussions autour des frais bancaires et de la gestion des comptes des défunts s’inscrivent dans ce cadre, où chaque décision peut modifier durablement le paysage de la transmission et des droits bancaires.

Laisser un commentaire