Résumé express : L’actualité économique du jour en 2 minutes – focus sur l’impôt sur la fortune improductive et le plan épargne retraite

impôt sur la fortune improductive et plan épargne retraite : résumé express de l’actualité économique du jour en 2 minutes. Je vous raconte ça comme autour d’un café, avec mes questions et mes doutes habituels, prêt à dégraisser le jargon pour que tout le monde puisse suivre.

Le contexte est clair : les réformes fiscales veulent pousser les capitaux vers l’investissement réel tout en protégeant les retraites et la stabilité des revenus. Dans ce cadre, les annonces s’enchaînent et chacun se demande s’il est concerné, ce que cela change pour ses placements et son mode de vie une fois passé l’âge de la retraite. Aujourd’hui, l’objectif est d’apporter de la lisibilité, mais aussi de tirer les leçons pour les ménages qui doivent encore jongler avec l’inflation et les taux d’intérêt.

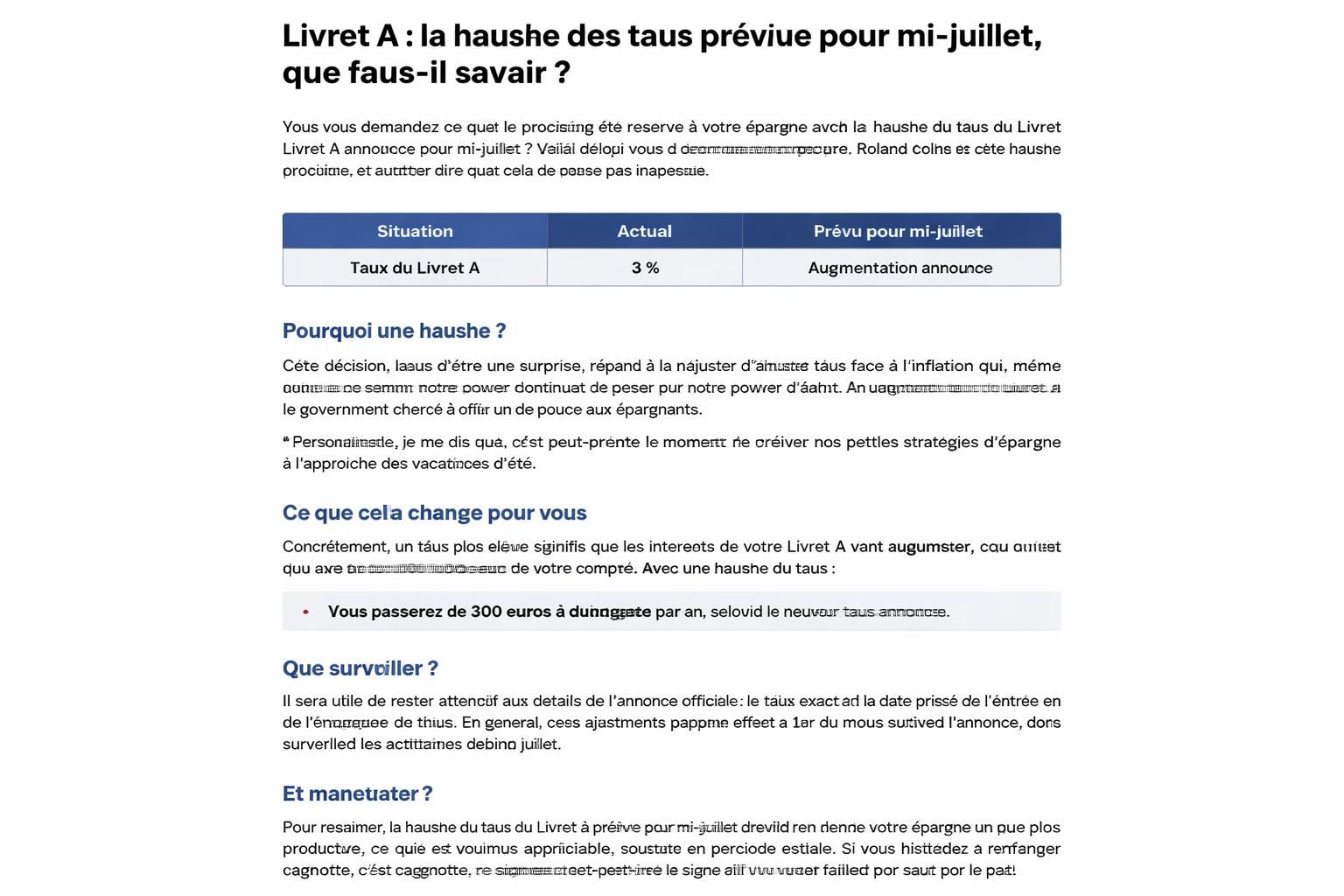

| Sujet | Points clés | Acteurs concernés | |

|---|---|---|---|

| Impôt sur la fortune improductive | Éclairage sur les contours fiscaux et les secteurs visés | Gouvernement, parlement, contribuables aisés | Prochaines consultations fiscales |

| Plan épargne retraite | Incitations, plafonds et conditions d’obtention | Épargnants, assureurs, autorités | Révisions prévues en fin d’année |

| Liquidités et stabilité | Prévention des chocs et gestion du cash | ménages, PME, banqu es | Continu |

| Impact sur les pensions | Indexation et révisions possibles | Ministère des finances, partenaires sociaux | À suivre |

Pour approfondir, quelques lectures utiles qui reviennent souvent dans les discussions économiques : Budget 2026 et les débats chaotiques, Incendie dans l’Aude et droits de douane, Boris Vallaud et l’appel contre l’injustice sociale, la France surpasse les prévisions économiques, la BCE exhorte à maintenir une réserve de cash.

Personnellement, j’ai souvent constaté que ces débats, même s’ils peuvent sembler abstraits, influencer les choix concrets : quel placement privilégier, quand se montrer prudent, et comment adapter ses dépenses au fil des mois. Un petit café plus tard, on réalise que l’enjeu n’est pas tant une théorie nouvelle que la façon dont chacun organise son avenir, surtout lorsque les pensions et les revenus se resserrent.

Contexte et enjeux économiques du jour

La question centrale reste : comment aligner incitations fiscales et justice sociale tout en évitant d’étouffer l’investissement productif ? Dans les discussions publiques, les mots-clés reviennent sans cesse : lisibilité, équité et simplicité. Pour un retraité ou un futur retraité, cela signifie choisir des produits d’épargne qui offrent sécurité et performance sans charges déraisonnables. Les décisions publiques cherchent à canaliser l’épargne vers l’économie réelle tout en protégeant ceux qui dépendent le plus de leurs revenus de pension. En pratique, cela peut se traduire par des incitations fiscales pour les plans d’épargne retraite et des garde-fous contre les placements trop risqués.

À titre personnel, j’ai vu des proches repositionner leurs portfolios après des discussions où l’on croyait tout savoir, puis réalisant que les détails comptaient plus que les grandes idées. C’est en discutant autour d’un café que l’on comprend que les choix individuels, même petits, peuvent s’additionner à des effets macroéconomiques importants.

Implications pour les retraités et les épargnants

- Pour les retraités actuels : une attention accrue portée à l’indexation des pensions, afin d’éviter que le coût de la vie érode le pouvoir d’achat.

- Pour les épargnants : des incitations possibles pour les plans épargne retraite, avec des plafonds et des avantages fiscaux clairement définis.

- Pour les jeunes travailleurs : encourager l’épargne long terme pour profiter d’un effet de levier à la liquidation et maîtriser les coûts futurs.

- Opérations pratiques : réviser son contrat d’assurance-vie, vérifier les frais et comparer les offres pour optimiser le rendement net.

Pour les détails et les analyses, vous pouvez consulter des synthèses publiques et des analyses indépendantes. Par exemple, une performance économique récente est analysée, et des conseils sur la gestion des liquidités face à l’incertitude économique sont discutés par la BCE.

Autre regard utile, l’idée que le budget 2026 appelle à freiner les amendements pour limiter les débats chaotiques et gagner en clarté. Ce constat résonne aussi pour les ménages qui cherchent des repères simples et des échéances claires.

Conseils pratiques pour agir dès maintenant

Si vous êtes près ou à l’aube de la retraite, voici des étapes concrètes à considérer :

- Évaluez votre situation fiscale actuelle et identifiez les niches qui pourraient être optimisées.

- Révisez votre plan épargne retraite en fonction des plafonds et des avantages offerts, sans surpayer les frais.

- Consolidez vos liquidités afin d’avoir une marge de manœuvre en cas de volatilité des marchés.

- Échangez avec des experts et comparez les offres d’assurance-vie et de retraite pour trouver des solutions adaptées.

Pour approfondir, des ressources et analyses complémentaires évoquent les équilibres à trouver entre rendement, sécurité et accessibilité. Par exemple, des conseils simples pour protéger son budget domestique, et des réflexions sur l’épargne et la trésorerie face à l’incertitude la BCE invite à privilégier la liquidité.

Prochaines échéances et perspectives

Les prochains mois devraient apporter des précisions sur le cadre d’imposition et sur les modalités du plan épargne retraite. Les discussions avec les partenaires sociaux et les parlementaires seront déterminantes pour fixer les seuils, les plafonds et les mécanismes de protection des plus vulnérables, tout en évitant les coûts cachés pour les ménages.

- Anticiper les changements en révisant les dépenses et les placements.

- Profiler son risque et diversifier les actifs pour lisser les chocs.

- Rester informé via des sources fiables et des analyses pluralistes.

Pour suivre l’actualité, j’indique régulièrement des références et des analyses : les débats sur les tarifs douaniers et leur portée économique, les enjeux de sécurité économique en Europe, macroeconomie du vieillissement et dépenses en pensions, et pause possible de la réforme des retraites.

En résumé, chacun peut agir sans attendre : planifier son épargne, surveiller ses coûts et dialoguer avec des professionnels peut transformer l’incertitude en solidité financière locale — et c’est précisément ce que démontrent les récents ajustements autour de l’impôt sur la fortune improductive et du plan épargne retraite

Pour finir sur une note pratique et sans détour, souvenez-vous que la clé est d’avancer pas à pas et d’ajuster votre stratégie en fonction de vos revenus et de vos objectifs. Enfin, parler avec un conseiller peut vous éviter d’erreurs coûteuses et vous aider à préserver vos revenus futurs, tout en protégeant votre patrimoine et votre bien-être financier — impôt sur la fortune improductive

Qu’est-ce que l’impôt sur la fortune improductive et qui est concerné ?

C’est une mesure fiscale ciblant certains patrimoines et actifs jugés improductifs; les cadres et les ménages aisés sont principalement concernés, selon les mécanismes en discussion et les règles en vigueur.

Comment le plan épargne retraite peut-il influencer mes impôts ?

Selon les formulations actuelles, ce plan peut offrir des incitations fiscales, des plafonds et des conditions qui réduisent l’assiette fiscale ou différent l’imposition, tout en restant accessible aux titulaires.

Quels conseils pour sécuriser sa retraite en période d’inflation ?

Évaluez vos dépenses fixes, diversifiez vos placements, privilégiez les placements à faible coût, et privilégiez la liquidité tout en planifiant des ajustements réguliers avec les conseils d’un professionnel.

Comment rester informé des évolutions fiscales sans se noyer dans les détails ?

Suivez des analyses synthétiques, comparez les offres d’en-têtes de retraites et lisez des résumés d’experts; privilégiez les sources qui expliquent l’impact concret sur votre situation.

Laisser un commentaire