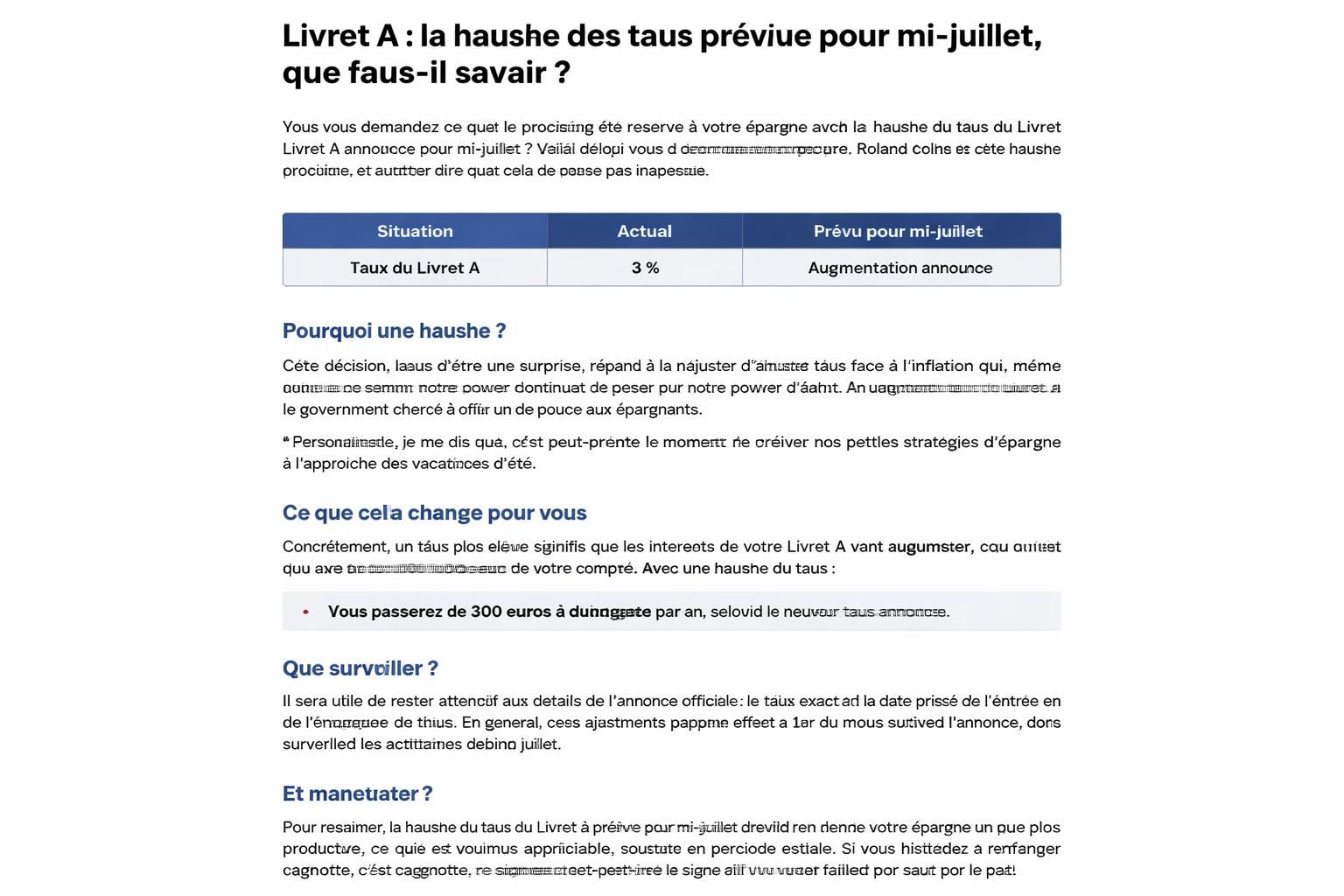

Un homme de 64 ans voit son rêve devenir réalité en apparaissant dans un film, mais une règle inattendue met sa voiture en péril

résumé

Brief

Vous vous demandez peut-être si une simple apparition dans un film peut mettre en péril une pension ou remettre en cause les règles qui encadrent le cumul emploi-retraite. C’est exactement le dilemme vécu par un homme de 64 ans: son rêve d’apparaître à l’écran est devenu réalité, mais une règle inattendue a créé un péril financier autour de sa pension. Dans ce récit, la frontière entre rêve et réalité n’est pas aussi limpide qu’elle n’en avait l’air, et les répercussions administratives ont donné lieu à un long feuilleton judiciaire qui interroge sur les ambiguïtés des règles européennes autour du cumul.

| Catégorie | Donnée | Impact |

|---|---|---|

| Âge | 64 ans | Retraité après une carrière de cotisations étendue |

| Rôle | Figurant lors d’un tournage de deux jours | Participation symbolique |

| Rémunération | 300 euros | Preuve que l’activité était minime |

| Règle visée | Quota 100 et cumul emploi-retraite | Interdiction de cumuler pension et revenus avant l’âge légal |

| Demande initiale | Remboursement de 34 000 euros | Somme exorbitante pour deux jours |

| Issue | Décision de la cour d’appel: travail occasionnel indépendant cumulable | Maintien de la pension |

Le cadre légal: quand la réalité rejoint le cinéma sans le savoir

Au cœur du dossier: la réforme italienne dite “Quota 100”, adoptée en 2019, qui autorisait un départ anticipé mais imposait une contrainte lourde: les bénéficiaires ne pouvaient pas cumuler leur pension avec des revenus d’activité jusqu’à atteindre l’âge légal de la retraite. Dans le cas présent, l’homme a accepté un petit rôle de figuration dans le film Ferrari en 2022, gagnant 300 euros pour deux jours. Dès que l’organisme de retraite a pris connaissance de cette activité, l’application stricte de la règle a conduit à une demande de restitution de l’intégralité de la pension versée l’année suivante: 34 000 euros. Cette réaction a semblé disproportionnée à beaucoup d’observateurs qui évoquent un cas historique plus proche du divertissement que d’un véritable emploi.

Pour comprendre les conséquences, il faut détailler ce qui est considéré comme travail occasionnel indépendant et ce qui ne l’est pas. Voici les points clés:

- Travail occasionnel indépendant: une activité non récurrente, sans lien durable avec une profession, qui peut être cumulée avec la pension dans certaines juridictions.

- Revenus et pension: les montants perçus pour des appearances ou des prestations mineures ne doivent pas forcément être traités comme une activité professionnelle continue.

- Dossiers similaires: d’autres retraités ont vécu des situations analogues où le lien entre créativité et salaire anéantissait le droit à la pension si mal interprété.

La décision: justice et nuance

Après plus de deux ans de bataille, la cour d’appel de Bologne a pris une ligne raisonnée: l’activité décrite pouvait être qualifiée tout au plus de travail occasionnel indépendant, cumulable avec la pension. En clair, l’apparition à l’écran ne constitquait pas une activité professionnelle incompatible avec le versement de la retraite. Cette nuance est importante: elle rééquilibre le droit à l’imagination et la nécessité de protéger des revenus modestes qui ne se transforment pas automatiquement en carrière.

En parallèle, des articles similaires évoquent des situations analogues dans d’autres pays européens, où les règles de cumul ont été réinterprétées pour éviter des sanctions démesurées pour des actes mineurs. Par exemple, des récits en France montrent des décisions où des gestes professionnels ponctuels n’entraînent pas automatiquement la restitution des pensions, même si ces gestes impliquent des heures travaillées.

Des cas européens et des enseignements concrets

Cette affaire italienne n’est pas un cas isolé. Elle s’inscrit dans une logique plus large où les textes budgétaires et les règles d’octroi des pensions interagissent avec des activités hors métier principal. En France, par exemple, des situations ont été évoquées autour de la pension de réversion et d’épisodes professionnels ponctuels qui n’auraient pas dû remettre en cause le niveau des prestations versées. Pour le lecteur retraité, deux réflexions s’imposent:

- Clarifier le cadre personnel: avant d’accepter une apparition ou une mission ponctuelle, vérifier comment elle s’insère dans le régime de retraite applicable et les plafonds autorisés.

- Documenter précisément l’acte: contrat, nature de la prestation, montant versé et durée, afin de disposer d’éléments solides en cas de contrôle ou de contestation.

Pour approfondir ces questions, vous pouvez aussi consulter des ressources spécialisées qui détaillent les enjeux autour de la pension et ses pièges après un décès ou encore les conseils pratiques pour protéger ses droits et revenus à la retraite dans des scénarios variés. Des explications claires y éclairent les choix à faire avant de prendre la moindre décision lucrative.

Pour situer dans le temps et le cadre, un autre exemple souligne l’importance de comprendre les règles: l’impôt sur le revenu lié à la retraite et les estimations en ligne peut influencer la rentabilité nette d’un passage par le monde du spectacle ou des prestations temporaires.

Leçons pratiques pour les retraités curieux d’un petit pas vers le cinéma

Si vous pensez à tenter une apparition ou une mission similar, voici les conseils qui me semblent essentiels, présentés comme une check-list simple:

- Évaluez le caractère non récurrent de l’activité et son éventuel cumul possible avec la pension.

- Conservez les preuves: contrat, justificatifs et dates des tournages.

- Évitez les montants mirobolants pour des micro-sessions qui pourraient être interprétés comme une activité professionnelle durable.

- Renseignez-vous localement sur les règles propres à votre régime de retraite et sur les éventuels mécanismes de régularisation.

En tant que journaliste spécialisé, j’observe que la communication autour de ces situations est aussi cruciale que la loi elle-même. Le public s’interroge: une apparition brève suffit-elle à déclencher un contrôle sérieux? La réponse dépend du cadre législatif et de l’interprétation des autorités, mais l’expérience italienne montre qu’une approche nuancée peut éviter des mesures dissuasives pour un geste ponctuel.

Pour ceux qui souhaitent aller plus loin, voici deux ressources utiles qui résument bien les enjeux autour de la retraite et des droits des seniors face à des situations inhabituelles. Des stratégies pour prévenir le déficit financier à la retraite et comment estimer les impôts sur vos revenus de retraite.

En conclusion, la règle inattendue peut parfois sembler inévitable, mais elle n’est pas immuable: une lecture attentive des textes, une compréhension réaliste du caractère ponctuel d’une activité et une contestation fondée permettent souvent d’éviter des conséquences disproportionnées. Le cas du retraité italien rappelle que les rêves, même les plus fous, doivent être envisagés avec prudence et accompagnés d’un cadre légal clair pour traverser la frontière entre rêve et réalité sans mettre en danger son véhicule financier personnel, c’est‑à‑dire sa pension et ses projets futurs. Et si vous en doutez encore, demandez-vous simplement: que feriez-vous, vous, si votre voiture devenait le symbole d’un choix audacieux? La réponse dépendra toujours de la règle inattendue qui gouverne votre propre trajectoire.

Laisser un commentaire