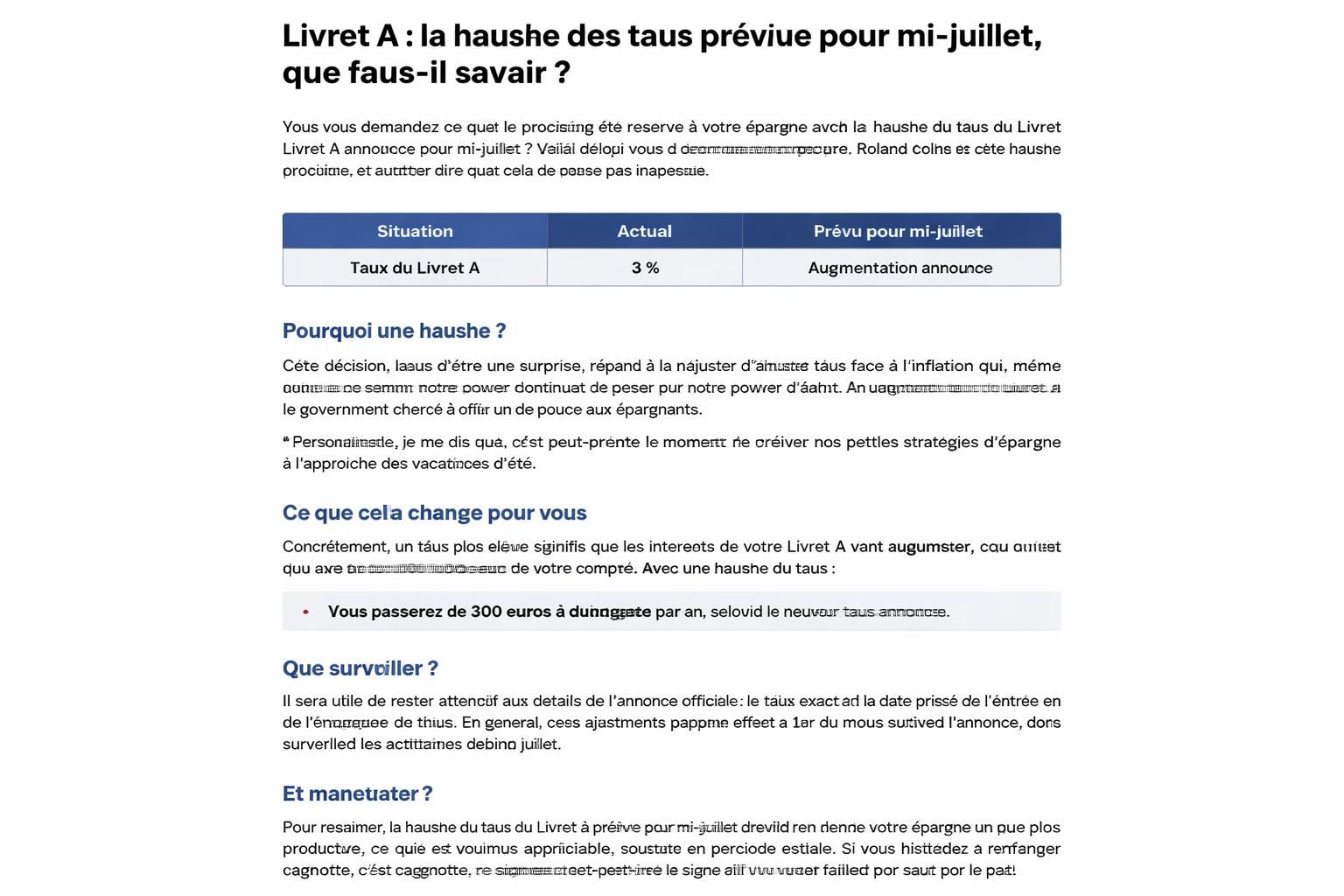

Comment sont calculés les avantages de retraite fédéraux et pourquoi les estimations peuvent se tromper

Comment sont calculés les avantages de retraite fédéraux et pourquoi les estimations peuvent se tromper

Résumé d’ouverture : quand il s’agit de retraite fédérale, les questions brûlantes fusent. comment se fait-il que les estimations retraite puissent s’écarter de la réalité ? en tant que journaliste spécialisé, je sais que le calcul retraite dépend de deux grands axes: votre salaire moyen des trois dernières années et la durée du service créditable. mais la deuxième pièce peut devenir un véritable casse-tête si les documents manquent, si votre couverture change, ou si vous avez effectué du service militaire sans que cela soit correctement déposé. dans cet article, je vous explique les mécanismes, les pièges courants et les démarches à entreprendre pour limiter les erreurs d’estimation et sécuriser vos prestations sociales.

| Éléments à vérifier | Impact sur le calcul retraite | Actions recommandées |

|---|---|---|

| Date d’entrée et dates de service | Détermine la durée de service créditable et peut modifier le montant final | Consulter l’eOPF pour les SF 50 et les changements de statut |

| Service militaire crédité | Contribue à la durée d’emploi et peut influencer le calcul | Vérifier les dépôts et les périodes reconnues avant la séparation |

| Deposits et redeposits | Des dépôts oubliés ou des périodes non déductibles peuvent réduire l’allocation | Contacter un spécialiste retraite pour évaluer les dépôts à payer |

| Changements de couverture CSRS/FERS | Peut conduire à des corrections majeures du droit et du calcul | Évaluer les historiques de couverture avec les RH le plus tôt possible |

Pour avancer, je vous propose une lecture structurée et des conseils concrets. vous découvrirez pourquoi certains éléments du calcul retraite peuvent sembler techniques, mais aussi comment les clarifier étape par étape. dans le doute, mieux vaut agir avant la retraite pour éviter les retards et les mauvaises surprises. j’aborde aussi les réductions et retenues qui peuvent réduire votre pension brute, afin que vous ne soyez pas pris au dépourvu le jour J.

Les bases du calcul et les facteurs qui comptent vraiment

Le système de retraite repose sur deux piliers majeurs : le salaire moyen des trois meilleures années et la durée de service creditable. c’est simple sur le papier, mais en pratique, plusieurs éléments peuvent compliquer la donne.

— Le salaire moyen est relativement transparent: il s’agit de la moyenne des rémunérations les plus élevées sur une période donnée, souvent les trois dernières années d’activité avant le départ. ce chiffre est ensuite utilisé dans le modèle actuariel pour estimer les prestations. cette partie est en général fiable, mais elle peut être impactée par des changements de poste, de primes, ou de congés prolongés.

— La durée de service peut devenir un puzzle quand on prend en compte les détails administratifs: documents manquants, périodes de service non couverts, départs temporaires ou Travail intermittent. pour éviter les erreurs, je recommande toujours de vérifier son eOPF (dossier personnel électronique) et de contacter un spécialiste si certaines dates ne sont pas claires.

Et puis il y a les dépôts et les déductions — ou les retours parfois oubliés. les dépôts de service civil et militaire doivent être réalisés avant la séparation afin d’être correctement pris en compte. et sachez que certaines périodes non déductibles peuvent exister: elles ne seront pas creditées sous fERS si elles ne sont pas couvertes ou si le dépôt n’est pas payé.

Un petit exemple personnel : à une certaine époque, j’ai rencontré une collaboratrice dont la période de service civil avait été partiellement oubliée dans le calcul. en retrayant du papier et en discutant avec un spécialiste RH, elle a pu faire reconnaître les périodes manquantes et ajuster ses droits avant de partir à la retraite. c’est exactement le genre de vérification qui évite les mauvaises surprises et les révisions futures.

Pour avancer, il est crucial de comprendre aussi les réductions et les retenues qui peuvent impacter le net mensuel de votre pension:

- Réduction liée à l’âge (early retirement ou MRA + 10)

- Réduction de survivant pour assurer une rente à un conjoint ou à des bénéficiaires

- Réduction d’annuité alternative liée à une élection différente

Et côté retenues, vous pourriez voir apparaître :

- Impôt fédéral et, selon votre lieu de résidence, impôt d’État

- Assurances obligatoires: FEHB/PSHB, FEGLI, FEDVIP, FLTCIP

Pour ceux qui approchent du moment-phare, il peut être utile de consulter un spécialiste afin d’éclaircir les questions liées au crédit de service et à l’impact des dépôts éventuels. et si vous devez comparer vos options—par exemple envisager des distributions TSP ou le SS—il peut être avisé de solliciter des conseils financiers ou fiscaux.

Pour approfondir ces points, vous pouvez consulter des ressources officielles qui décrivent les règles et les crédits de service. et si vous cherchez des éclairages complémentaires, vous trouverez utile de consulter les ressources en ligne et les professionnels expérimentés en matière de retraite fédérale. un compte rendu récent sur les enjeux budgétaires peut aider à comprendre les contextes politiques qui influent indirectement sur les décisions de retraite et les prestations sociales, même si ce n’est pas le sujet central.

Éviter les erreurs d’estimation et mieux planifier la transition

Les estimations retraite qui s’écartent de la réalité proviennent souvent de méprises sur le dépôt, les périodes non couvertes ou les changements de couverture. pour limiter ces écarts, voici des étapes concrètes et pratiques.

— Identifiez tôt les zones sensibles : vérifiez chaque période de service et chaque changement de statut (CSRS à FERS, ou FERS à FERS Offset). les dépôts ou les redeposits non effectués peuvent bouleverser votre calcul.

— Planifiez les rendez-vous RH à l’avance : prenez rendez-vous avec un spécialiste retraite pour clarifier les points ambiguës et déterminer ce qui compte réellement pour votre calcul retraite.

— Anticipez les retenues et les prestations : au-delà du montant brut, analysez les réductions et les retenues (impôts, FEHB/FEGLI, FEDVIP, etc.). cela vous évitera une déception lorsque vous verrez votre net.

Pour étoffer votre réflexion, voici deux ressources à considérer :

Pour une perspective plus large sur les débats et les analyses, lisez une analyse des positions médiatiques et des enjeux politiques.

Si vous vous demandez comment orchestrer au mieux votre transition, il peut être utile d’étudier aussi des exemples concrets et de suivre des vidéos explicatives qui clarifient les notions, sans jargon inutile.

En fin de compte, la précision des estimations retraite repose sur une documentation solide et une coordination efficace avec les responsables RH. n’attendez pas que le dossier traîne; agissez tôt pour éviter des retards ou des coûts inattendus. pour ceux qui s’interrogent sur l’avenir et les prestations sociales, se préparer, c’est gagner en sérénité et en sécurité financière.

Pour compléter le cadre, un autre regard utile peut être celui d’un compte rendu sur les enjeux budgétaires et les compromis politiques qui, parfois, influent sur les décisions de politique publique et, indirectement, sur les systèmes de retraite et leurs règles d’application.

Dernière remarque : retraite fédérale reste une question de chiffres et de plans. si vous intégrez les éléments discutés ici, vous avancerez avec plus de clarté et moins de surprises lorsque vous franchirez la ligne d’arrivée. votre connaissance du modèle actuariel et des cotisations retraite vous aidera à naviguer dans ce monde complexe et changeant, et à faire les choix qui vous correspondent le mieux.

Laisser un commentaire