De plus en plus de retraités vivent au-delà de leur pension légale, révèle RTBF Actus

résumé

En tant que journaliste spécialisé sur les retraites et les pensions, je constate que le vieillissement croissant de la population transforme la façon dont les retraités gèrent leurs finances. La question centrale n’est plus seulement le montant de la pension, mais bien la survie financière dans un contexte où la vie s’allonge et où les conditions de vie dépendent de la sécurité sociale. Aujourd’hui, de plus en plus de retraités vivent au-delà de leur pension légale, et les écarts régionaux révèlent des défis structurels qui nécessitent des réponses ciblées pour préserver la stabilité du pouvoir d’achat et la dignité à l’âge avancé.

En bref, cet article explore comment les retraités ajustent leurs dépenses, quelles sont les pressions économiques qui pèsent sur la pension, et quelles solutions pratiques permettent de sécuriser la retraite face à l’allongement de la vie. Nous examinons les chiffres et les expériences récentes, en mêlant données quantitatives et récits de terrain pour offrir une vue claire sur la survie financière dans le cadre d’un système de sécurité sociale en mutation.

De plus en plus de retraités vivent au-delà de leur pension légale

Je me demande comment les retraités naviguent aujourd’hui entre le vieillissement démographique et des finances qui se resserrent lorsque la pension ne suffit pas. Le phénomène est observable et s’inscrit dans une logique où la retraite ne se résume plus à une somme fixe, mais à une combinaison de revenus, d’habitudes de consommation et de soutiens extérieurs. Dans ce paysage, la sécurité sociale demeure un socle, mais les ressources additionnelles font la différence entre une vie confortable et une fin de mois tendue.

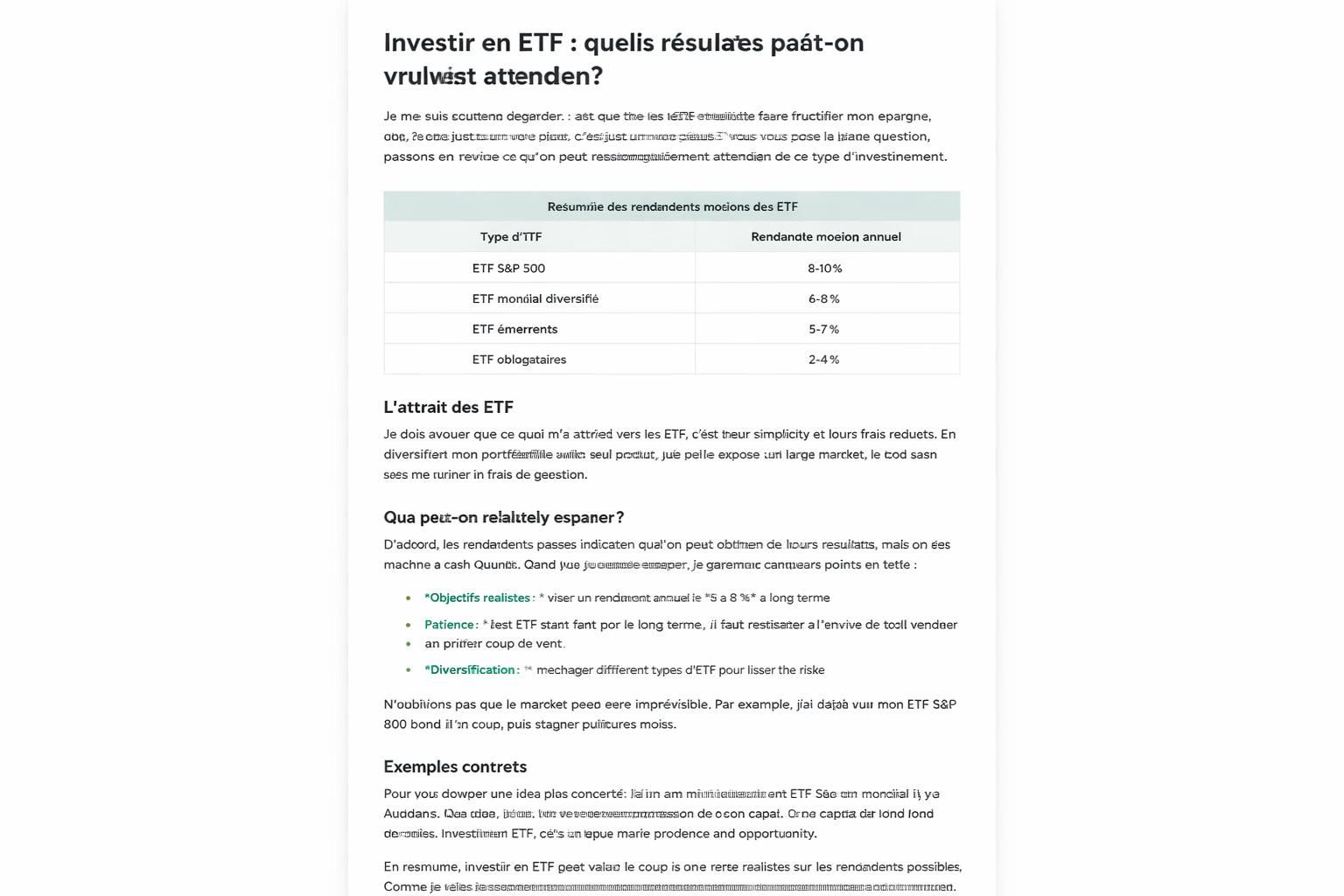

| Province | Pension légale médiane (€) | Dépenses moyennes liées au quotidien (€) | Écart dépenses/pension (%) | Points de vigilance |

|---|---|---|---|---|

| Brabant wallon | 1 900 | 2 280 | +20 | Dépenses plus élevées liées à un coût de vie soutenu |

| Hainaut | 1 500 | 1 815 | +21 | Risque de dépendance accrue à la pension |

| Liège | 1 600 | 1 900 | +19 | Variabilité régionale significative |

| Bruxelles-C.-V. | 1 700 | 2 050 | +21 | Capacité d’épargne et accès à certains services |

Ces chiffres proviennent d’une étude réalisée par Belfius, qui a analysé les données transactionnelles anonymisées de 270 000 clients pensionnés sur l’année 2024 pour calculer la pension légale médiane dans chaque commune, en s’intéressant aussi au revenu et au niveau de dépenses. Les résultats montrent clairement que les dépenses culminent au début de la pension, période où les retraités consacrent davantage à des loisirs et à des voyages. Puis les dépenses se concentrent sur le cadre domestique et le confort du quotidien, avant une hausse des coûts liés au soutien médical. Le financement de la différence entre les dépenses réelles et la pension légale provient majoritairement de revenus complémentaires comme les assurances de groupe, l’épargne ou des investissements. Et, détail important, le besoin financier supplémentaire diminue à partir de 75 ans et se réduit encore avec l’âge, jusqu’à se rapprocher du montant de la pension vers 95 ans. Cette dynamique n’est pas homogène: les disparités entre provinces montrent des profils très différents, avec des niveaux de dépense plus élevés dans certaines zones et une plus grande dépendance à la pension dans d’autres.

Pour mieux comprendre les mécanismes, on peut aussi se pencher sur les échanges qui entourent les pensions et les éventuelles réformes. Par exemple, des discussions récurrentes soulignent que les ajustements de la pension et les mesures fiscales influent directement sur le niveau de vie des seniors et sur leurs choix de consommation. Certaines analyses pointent les impacts de l’imposition et des charges sociales sur les revenus des retraités, et d’autres examinent les moyens par lesquels les ménages adaptent leur budget en vieillissant. Pour suivre ces actualités et les analyses associées, vous pouvez consulter des ressources publiques et spécialisées qui décryptent les mécanismes en jeu.

Pour en savoir plus sur les mécanismes et les chiffres actualisés, lisez les analyses liées à la pension et à l’impôt pour les retraités, notamment celles qui décrivent les effets de l’impôt et des ajustements de la plupart des régimes, ou encore les annonces officielles concernant les prestations et les droits. Pension de retraite et impôt pour les retraités et Critique du gouvernement sur les pensions et Arrco offrent des repères contextuels utiles pour comprendre ces tendances.

Des détails supplémentaires sur les coûts et les mécanismes d’épargne apparaissent aussi dans des ressources variées, qui démontrent que les retraités peuvent trouver des leviers pour stabiliser leur vie financière sans attendre une réforme majeure. Pour ceux qui cherchent des exemples concrets, certaines histoires personnelles révèlent comment des couples parviennent à maintenir une qualité de vie malgré des contraintes budgétaires, en mobilisant des aides et des stratégies d’épargne intelligentes.

Disparités régionales et implications politiques

La comparaison entre provinces met en lumière des écarts marqués. Dans le Brabant wallon, les retraités affichent des dépenses plus élevées que la moyenne, soutenues par des revenus plus importants et un coût de la vie élevé. À l’inverse, dans le Hainaut, les retraités dépensent environ 21 % de plus que leur pension légale, ce qui suggère une dépendance plus forte à la pension et une marge de manœuvre plus faible face à des coûts variables.

Ce type de contraste rappelle que les politiques publiques doivent être sensibles à la localisation et au profil démographique des populations recevant une pension. Les choix en matière de sécurité sociale, de fiscalité et d’accès à des services de proximité jouent un rôle clé dans la capacité des retraités à financer leur quotidien et à limiter les écarts de bien-être. Par exemple, certaines mesures d’assurances et de soutien familial, ou des conseils financiers accessibles, peuvent améliorer le confort des retraités dans les zones moins prospères et réduire les tensions entre pension et dépenses réelles.

Pour approfondir, plusieurs ressources discutent des mécanismes qui pourraient influencer le niveau des pensions et celles des exonérations, et elles offrent des points d’appui pour les lecteurs qui veulent s’interroger sur leur propre situation. Vous pouvez explorer des analyses sur les évolutions de la fiscalité des retraités et les répercussions potentielles sur les revenus mensuels. Impacts de la CSG sur les retraités et Raisons d’éventuelles baisses de pensions illustrent les enjeux qui traversent l’actualité.

Le phénomène est complexe et multidimensionnel, mais il reste possible de préserver une sécurité financière en s’appuyant sur des outils comme l’épargne, l’assurance et des aides ciblées. Dans ce cadre, l’échange d’expériences et le partage d’astuces entre retraités jouent aussi un rôle précieux, comme on peut le constater dans les témoignages qui circulent autour de cafés et de réunions locales. Le dialogue entre seniors, associations et autorités publiques peut faciliter des solutions pragmatiques pour mieux vivre sa retraite tout en anticipant les évolutions de la société et de la sécurité sociale.

- Anticiper ses dépenses et prioriser les besoins essentiels plutôt que les loisirs coûteux au moment opportun

- Consolider ses revenus complémentaires afin d’assurer la couverture des dépenses imprévues

- Réviser régulièrement son budget et ses couvertures d’assurance pour éviter les effets d’un choc financier

En pratique, je recommande d’aller à la rencontre de professionnels et de lire des ressources publiques pour comprendre les mécanismes en jeu et s’ouvrir à des options adaptées à sa situation. Pour ceux qui veulent approfondir, l’éclairage donné par des rapports régionaux et des analyses sur les dépenses des retraités peut aider à préparer des choix éclairés et responsables pour l’avenir. Conditions de vie et retraités : lire notre guide pour mieux comprendre les enjeux locaux et les solutions possibles.

En fin de compte, les retraités, face à l’allongement de la vie et à la montée des défis économiques, exigent une adaptation continue de la sécurité sociale et des mécanismes de soutien. La question clé demeure : comment garantir, à chaque étape de la retraite, une vie digne et sereine sans concessions sur le niveau de vie ? C’est une question qui mérite une attention durable, afin que les retraités puissent préparer leur retraite avec confiance et sécurité financière, en s’appuyant sur des ressources adaptées et des politiques publiques responsables.

Pour aller plus loin, consultez les analyses et les chiffres relatifs aux pensions et à la sécurité sociale, qui complètent cette image et apportent des éléments concrets sur les évolutions en cours. Lisez aussi des récits et des conseils pratiques pour mieux gérer les finances à la retraite et sécuriser votre survie financière tout au long du vieillissement.

En conclusion, la question des retraites demeure centrale pour l’avenir des seniors et pour la stabilité du système social. Le mélange entre pension légale et revenus complémentaires continuera de définir le niveau de vie des retraités, et les initiatives publiques devront s’aligner sur les réalités du vieillissement et de l’allongement de la vie, afin que chacun puisse profiter d’une retraite sûre et sereine. La sécurité sociale et les mécanismes d’accompagnement restent essentiels pour préserver la dignité et la qualité de vie des retraités dans les années à venir.

Et comme souvent, l’actualité demeure un baromètre, avec des sujets sensibles et des enjeux réels pour les retraités et leur entourage. Pour suivre l’évolution, restez connectés et n’hésitez pas à vous renseigner sur les réformes potentielles et leurs répercussions sur votre quotidien et votre avenir.

Quelques ressources utiles et complémentaires

Pour ceux qui souhaitent explorer davantage les enjeux de la pension et des dépenses des retraités, voici deux ressources narratives et des analyses associées qui offrent des éclairages concrets sur le sujet. Ces éléments vous aideront à comprendre les mécanismes et à anticiper les évolutions possibles dans les années qui viennent.

Pension de retraite et impôt pour les retraités et Critique du gouvernement sur les pensions et Arrco proposent des analyses utiles sur les dynamiques actuelles et les incertitudes à venir, que l’on voit émerger dans le contexte 2026.

Pour ceux qui veulent aller plus loin, un second éclairage, avec un regard sur l’évolution des mécanismes de calcul et les options de sauvetage financier, peut aussi être consulté via des ressources spécialisées qui décrivent les leviers et les freins à l’épargne et à la sécurité sociale.

Fin de l’article

Laisser un commentaire