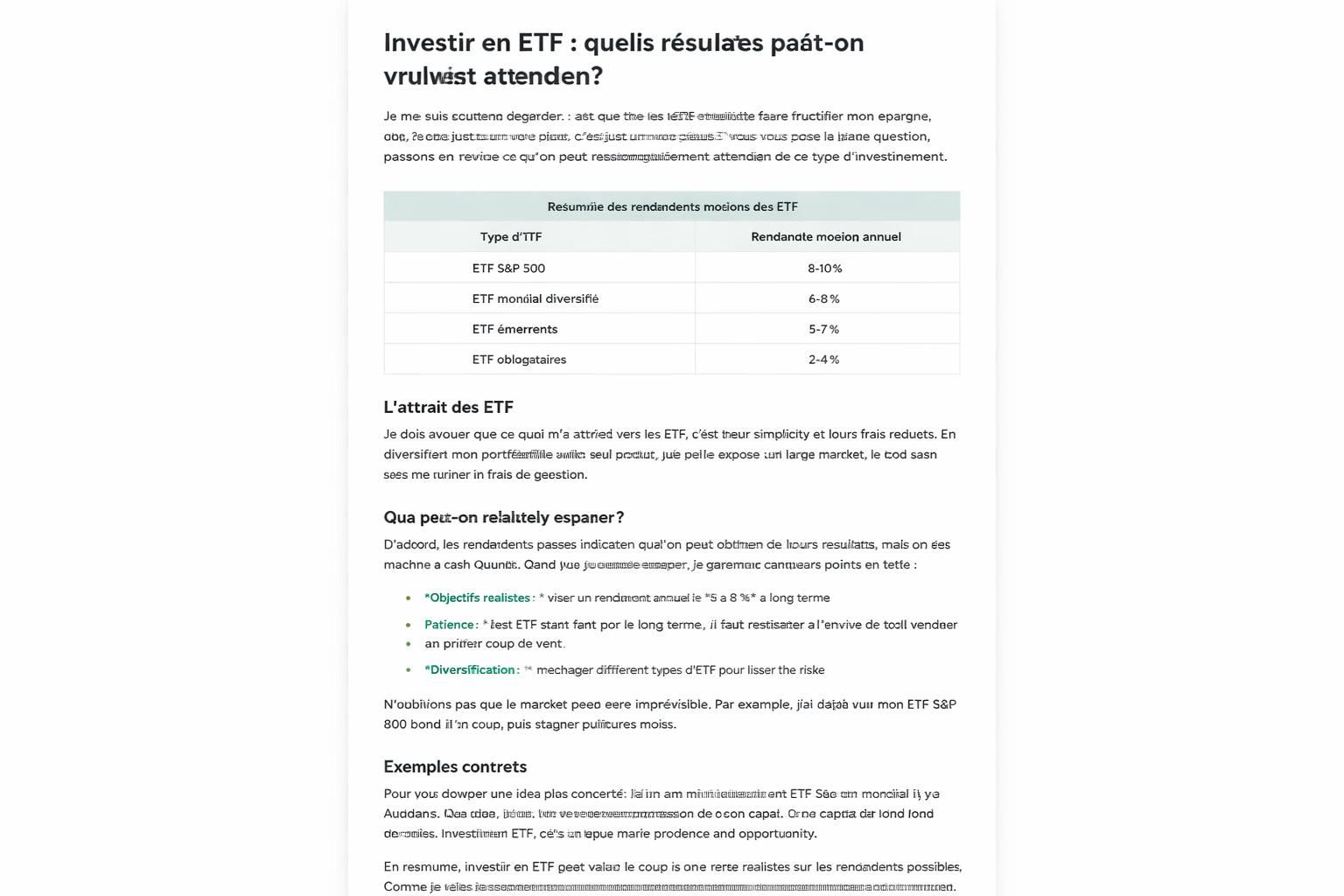

Pension de réversion 2026 : un nouveau seuil méconnu pourrait priver certains retraités de leurs droits

pension de réversion et nouveau seuil: en 2026, des règles plus strictes pourraient priver certains retraités de leurs droits.

Brief

En bref :

- Un nouveau seuil de ressources vient influencer l’accès et le montant de la pension de réversion pour les retraits du régime général.

- Les plafonds ont été revalorisés avec, pour certains, une réduction ou une suppression des versements sans avertissement préalable.

- Les majorations et les conditions d’âge ou de mariage restent déterminantes, mais beaucoup les sous-estiment.

- Vérifier rapidement votre situation peut éviter des surprises et des pertes de droits cette année.

Pension de réversion 2026: ce nouveau seuil qui peut priver certains retraités de leurs droits

pension de réversion et nouveau seuil: lorsque j’explore les arcanes de la sécurité sociale, je suis frappé par une réalité simple: la pension de réversion n’est pas automatique. Elle dépend des revenus, de l’âge et d’un ensemble de plafonds qui, en 2026, peuvent vous surprendre. Si vous vous demandez “est-ce que mes droits sont toujours là?”, vous n’êtes pas seul. La réforme, ou plutôt la série de réajustements, peut changer la donne sans que chacun ait eu le temps de s’y préparer.

| Élément | Valeur 2026 | Détails |

|---|---|---|

| Plafond de ressources (seul) | 25 001,60 € / an | Au-delà, réduction possible de la pension de réversion |

| Plafond de ressources (couple) | 40 002,56 € / an | Hors plafond, moins d’éligibilité ou réduction |

| Plancher mensuel | 334,92 € / mois | Minimum garanti sous certaines conditions |

| Tx réversion (régime général) | 54 % | Part de la pension du défunt sur la base |

| Tx réversion (régimes complémentaires) | Jusqu’à 60 % | Selon le régime concerné |

| Majoration 67+ ans | 11,1 % | Sous plafond total mensuel |

| Majoration 3 enfants | +10 % | Pour les ayants droit concernés |

| Majoration enfants à charge | 113,59 € / mois par enfant | Pour les enfants de moins de 21 ans |

Pour comprendre l’impact concret, regardez ce que cela peut changer dans votre budget si vos revenus évoluent. Certaines situations, comme un remariage ou un héritage, peuvent modifier votre droit sans avertissement clair, et des vérifications précoces s’imposent. Par exemple, les plafonds étant indexés sur le SMIC, une hausse modeste du salaire peut suffire à effacer une partie de votre pension, même si votre intention était simplement de compléter vos revenus de retraite. Pour aller plus loin, je vous invite à consulter cet aperçu sur découvrez le nouveau seuil minimum garanti en 2026 et à lire les analyses sur les conséquences possibles des réformes.

Concrètement, même si votre pension de base est généreuse, l’alignement sur ces plafonds peut réduire, voire annuler, le complément. Il est également crucial de vérifier les conditions liées à l’âge et au mariage, qui restent déterminantes dans les différents régimes. Par exemple, dans le privé, le conjoint survivant doit avoir au moins 55 ans pour prétendre, sans nécessité de mariage long, tandis que les régimes complémentaires et la fonction publique appliquent des critères plus nuancés. Pour dépeindre clairement la réalité, n’hésitez pas à jeter un œil à cet autre point de vue sur les réformes et leurs effets sur les droits.

Ce qui change en 2026 : plafonds, majorations et conditions d’ouverture

Les chiffres ne parlent pas seuls: ils s’inscrivent dans un cadre de conditions d’accès et d’ajustements annuels. En 2026, les plafonds de ressources pour le régime général obligent les retraités à vérifier s’ils restent éligibles, surtout si leurs revenus annexes ont progressé. Les majorations restent une pièce importante du puzzle, notamment la majoration de 11,1 % pour les personnes âgées de 67 ans ou plus et la majoration de 10 % pour les bénéficiaires ayant eu au moins trois enfants. Enfin, la majoration spécifique pour les enfants à charge atteint 113,59 euros par mois par enfant, ce qui peut fortement influencer le montant total perçu.

Quelques remarques pratiques:

- Vérifiez si vos revenus 2025 restent sous les seuils 2026 et, le cas échéant, adaptez votre dossier.

- Assurez-vous que les majorations applicables correspondent à votre situation (enfants à charge, nombre d’enfants, etc.).

- Anticipez les révisions annuelles du dossier: une information erronée peut coûter cher et être rattrapée rétroactivement.

- Pour ceux qui cumulent plusieurs pensions complémentaires, revoyez les règles propres à Agirc-Arrco et aux régimes agricoles ou d’avocats.

Pour ceux qui veulent approfondir, j’ai trouvé utile ce guide sur les grande réforme qui simplifie les démarches dès mars et cet autre article sur les pièges à éviter dans le dédale des droits et des trimestres.

Parce que la vraie question n’est pas seulement ce que vous touchez aujourd’hui, mais ce que vous pourriez perdre demain si vous ne bougez pas rapidement, voici un autre angle utile: 9 pièges à éviter pour préserver vos droits.

Comment vérifier sa situation et éviter les pertes éventuelles

Voici une méthode simple que j’applique moi-même et que je recommande à mes proches:

- Rassemblez vos bulletins de paie et relevés de pensions pour 2024-2025 afin de mesurer les revenus totaux.

- Utilisez le simulateur retraite pour obtenir une estimation globale et vérifier si vous pourriez dépasser le seuil en 2026.

- Vérifiez les informations de votre relevé et n’hésitez pas à corriger toute erreur directement auprès de votre caisse de retraite.

- Si vous êtes près d’un changement (remariage, naissance d’un enfant à charge, changement de travail), consultez rapidement votre caisse pour ajuster les droits.

- En cas de doute, n’attendez pas: les effets peuvent être rétroactifs et les mois perdus ne sont pas récupérables.

Pour ceux qui veulent des réponses rapides et des outils concrets, vous pouvez aussi lire les synthèses récentes sur les toutes les aides et mécanismes utiles et les nouveautés prévues pour 2026.

En fin de compte, le vrai sujet reste simple: la pension de réversion est un droit fragile, pas un acquis automatique. Les réformes et les nouveaux seuils exigent une vigilance constante, et une action rapide peut faire toute la différence dans votre budget. N’attendez pas: renseignez-vous, vérifiez vos chiffres et, si nécessaire, contactez votre caisse pour sécuriser vos droits avant que le mois suivant n’arrive. La sécurité sociale peut sembler abstraite, mais chaque euro compte lorsque vous préparez votre retraite.

Pour aller plus loin, vous pouvez consulter les pages dédiées à la réforme et aux conditions d’éligibilité, ainsi que les simulateurs qui permettent d’estimer vos droits mois par mois et de prendre les bonnes décisions dès aujourd’hui.

Enfin, pour ceux qui veulent approfondir le contexte et les conséquences, ne manquez pas ce regard critique sur les implications des changements en 2026 et les potentiels perdants.

Le texte ci-dessus s’inscrit dans une réflexion continue sur la manière dont les règles évoluent et sur la façon dont chacun peut, en toute transparence, préserver ses droits et son niveau de vie. pensions et réformes restent des sujets majeurs pour les retraités et leurs proches, et il est prudent d’être proactif et informé. pension de réversion et nouveau seuil

Laisser un commentaire