Inflation en hausse : le taux du Livret A pourrait dépasser 2 % dès 2027

Inflation en hausse et épargne sous tension: jusqu’où peut monter le rendement du Livret A et quels sont les risques pour votre budget ? Voilà les questions qui préoccupent bon nombre de ménages. Le scénario le plus répandu envisage une remontée progressive du taux, avec potentiellement plus d’avantages pour les épargnants mais aussi des effets indirects sur le coût de la vie et les placements alternatifs. Je vous propose d’examiner les chiffres, les hypotèses et les conséquences concrètes, sans jargon inutile.

| Données clés | Valeur / Projection | Impact potentiel |

|---|---|---|

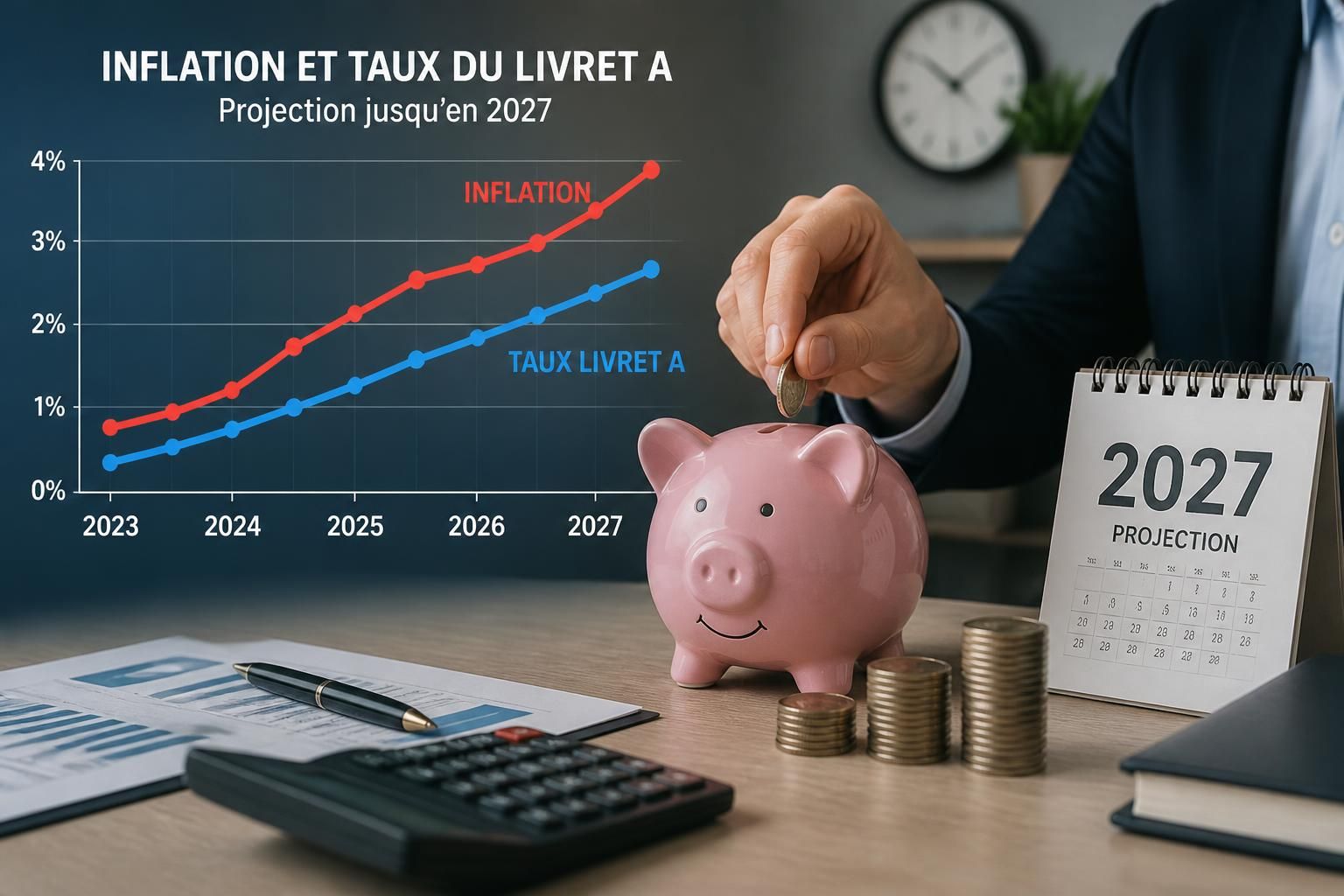

| Taux du Livret A attendu en août 2026 | 1,80% | Augmentation du rendement pour 55 millions d’épargnants |

| Taux du Livret A attendu en février 2027 | 2,20% | Nouvelle étape de rémunération en réponse à l’inflation |

| Inflation moyenne attendue pour 2026-2027 | 2,3% à 2,4% | Détermine les réactions de la rémunération et des taux interbancaires |

| Part des ménages utilisant le Livret A comme épargne principale | Énorme partie des livrets détenus par des particuliers | Impact direct sur le pouvoir d’achat et la sécurité financière |

Le contexte est clair: si l’inflation demeure élevée, les mécanismes de rémunération des livrets liés à l’inflation peuvent être sollicités pour protéger le pouvoir d’achat. Pour vous donner une idée, plusieurs scénarios publiés prévoient une hausse du taux du Livret A en deux temps, d’abord autour de 1,8% puis autour de 2,2% quelques mois plus tard. Ces évolutions pourraient modifier le paysage de l’épargne réglementée et pousser certains épargnants à réévaluer leurs choix.

Contexte économique et perspective du Livret A

Quand on regarde le fil de l’inflation, on constate une dynamique qui pousse les autorités à ajuster les taux pour préserver le pouvoir d’achat des ménages. Mon expérience au fil des années montre que ces ajustements, bien que techniques, se ressentent dans le quotidien: une hausse du Livret A augmente le rendement sans prise de risque, mais peut aussi influencer les prix d’autres placements et le choix d’investissements plus risqués pour ceux qui veulent mieux que le zéro sur leur compte.

Pour illustrer l’enjeu, imaginez la situation suivante: si votre épargne reste bloquée sur un livret à 1,50% pendant une période où l’inflation tourne autour de 2,4%, votre pouvoir d’achat se dégrade en réalité. Les décideurs cherchent donc à aligner le rendement sur le coût de la vie, sans déclencher des effets indésirables sur le crédit et l’économie réelle. La question du pouvoir d’achat et du SMIC est liée à cette logique, et d’autres analyses montrent comment l’inflation peut influencer les choix des consommateurs et les possibilités d’épargne.

Comment le taux pourrait évoluer

Les scénarios les plus discutés prévoient une double hausse:

- Premier épisode: passage possible à 1,80% en août 2026

- Deuxième épisode: remontée potentielle à 2,20% début 2027

Dans ce cadre, l’inflation en progression et les taux interbancaires jouent un rôle clé. En clair, si l’inflation persiste, le mécanisme de calcul du Livret A s’ajuste pour compenser partiellement la perte de pouvoir d’achat. En pratique, cela signifie que chaque épargnant peut s’attendre à récupérer un peu plus de rendement sans prendre de risques. Deux vidéos ci-dessous vous donneront des explications visuelles et les derniers chiffres publiés sur ces prévisions.

Sur le plan personnel, je me rappelle d’un voisin qui avait déposé une somme modeste sur le Livret A pendant des années. Quand le taux a commencé à grimper légèrement, il a découvert que ses intérêts commençaient à s’égoutter moins vite dans l’inflation—et cela lui a donné l’envie de regarder d’autres options d’épargne sans s’éloigner du cadre sécurisé.

Impact sur l’épargne des ménages

Pour beaucoup, le Livret A demeure un socle

- Avantage principal: sécurité et liquidité

- Limite: rendement encore modeste face à l’inflation

- Pistes alternatives: assurance-vie, compte-titres, immobilier locatif

Une autre anecdote: un collègue a commencé à diversifier son épargne après avoir constaté que la montée des prix réduisait l’impact du livret seul. Il a alors ajouté une portion dans une assurance-vie en euros et une petite exposition immobilière pour lisser le rendement sur le long terme.

Pour approfondir, considérez ces points: l’inflation et les hausses potentielles du Livret A influent sur le coût des emprunts et les taux des crédits à la consommation. Cela peut aussi influencer les choix sur la retraite et les dispositifs d’épargne long terme. Des analyses récentes soulignent que les chiffres d’inflation et les ajustements des livrets sont susceptibles de converger vers un niveau autour de 2% à court terme, avec des écarts selon les mois et les décisions des banques centrales. Les algorithmes économiques et les prévisions d’inflation évoluent rapidement.

Chiffres et tendances: ce que disent les études

Deux éléments chiffrés aident à comprendre l’échauffement: les projections d’inflation et les niveaux anticipés du Livret A. Les prévisions indiquent une hausse progressive du rendement pour compenser en partie la hausse des prix; cette dynamique est particulièrement sensible lorsque l’inflation s’accroît sur plusieurs trimestres et que les taux interbancaires remontent.

Par ailleurs, une part significative de l’épargne des Français est encore relevée par le Livret A, ce qui peut amplifier l’effet d’un changement de taux sur le portefeuille global des ménages. Résultat: même une hausse modeste peut modifier les décisions d’épargne et d’investissement pour beaucoup d’entre nous.

Pour ceux qui veulent creuser, des analyses montrent que l’inflation, les taux et les politiques publiques influencent fortement la rémunération des livrets et les choix d’épargne. Dans ce contexte, divers rapports suggèrent que les individus pourraient considérer d’autres solutions d’épargne ou d’assurance pour mieux contrer la hausse des prix et sécuriser leur pouvoir d’achat. Des alternatives à envisager face à l’inflation.

Deux anecdotes supplémentaires pour illustrer le propos: une famille a rééchelonné son budget mensuel et adopté une approche d’épargne plus diversifiée après avoir constaté que les rendements du Livret A ne suivaient pas l’inflation. Dans une autre expérience, une retraitée a opté pour des placements plus sécurisés en euros tout en conservant une partie sur le Livret A pour la liquidité, afin d’éviter les pénalités liées à un accès rapide à l’argent en cas de coup dur.

Ce que cela signifie pour vous

En pratique, vous pourriez:

- Surveiller les annonces officielles: les dates de revalorisation et les pourcentages publiés viennent directement influencer votre rendement.

- Évaluer votre allocation: si votre budget le permet, diversifier entre épargne sécurisée et placements plus dynamiques peut aider à contrer l’inflation.

- Anticiper les crédits: les hausses de taux impactent les emprunts; prévoir votre plan de financement peut vous éviter des coûts inattendus.

Pour rester informé, voici deux perspectives complémentaires: l’actualité montre que l’inflation peut être volatile et que les réponses des autorités budgétaires suivent cette volatilité. Des éléments récents indiquent également que l’inflation pourrait rester élevée sur une période prolongée, ce qui pousse à envisager des solutions d’épargne plus adaptées au contexte. La question de l’âge de départ et les pensions restent centrales.

Questions fréquentes

- Le Livret A peut-il vraiment dépasser 2 % en 2027 ?

- Comment bien anticiper l’épargne en période d’inflation élevée ?

- Quelles alternatives d’épargne compléteront le Livret A ?

- Quel est l’impact des hausses de taux sur les crédits et les prêts ?

- Les chiffres présentés sont-ils fiables pour planifier mes finances personnelles ?

En résumé, l’évolution du Livret A est liée à l’inflation et à la dynamique des taux. Les années récentes ont montré que les décisions publiques peuvent modifier rapidement le paysage de l’épargne réglementée. Dans ce contexte, rester informé et ajuster votre stratégie d’épargne peut faire une différence tangible dans votre pouvoir d’achat.

Laisser un commentaire