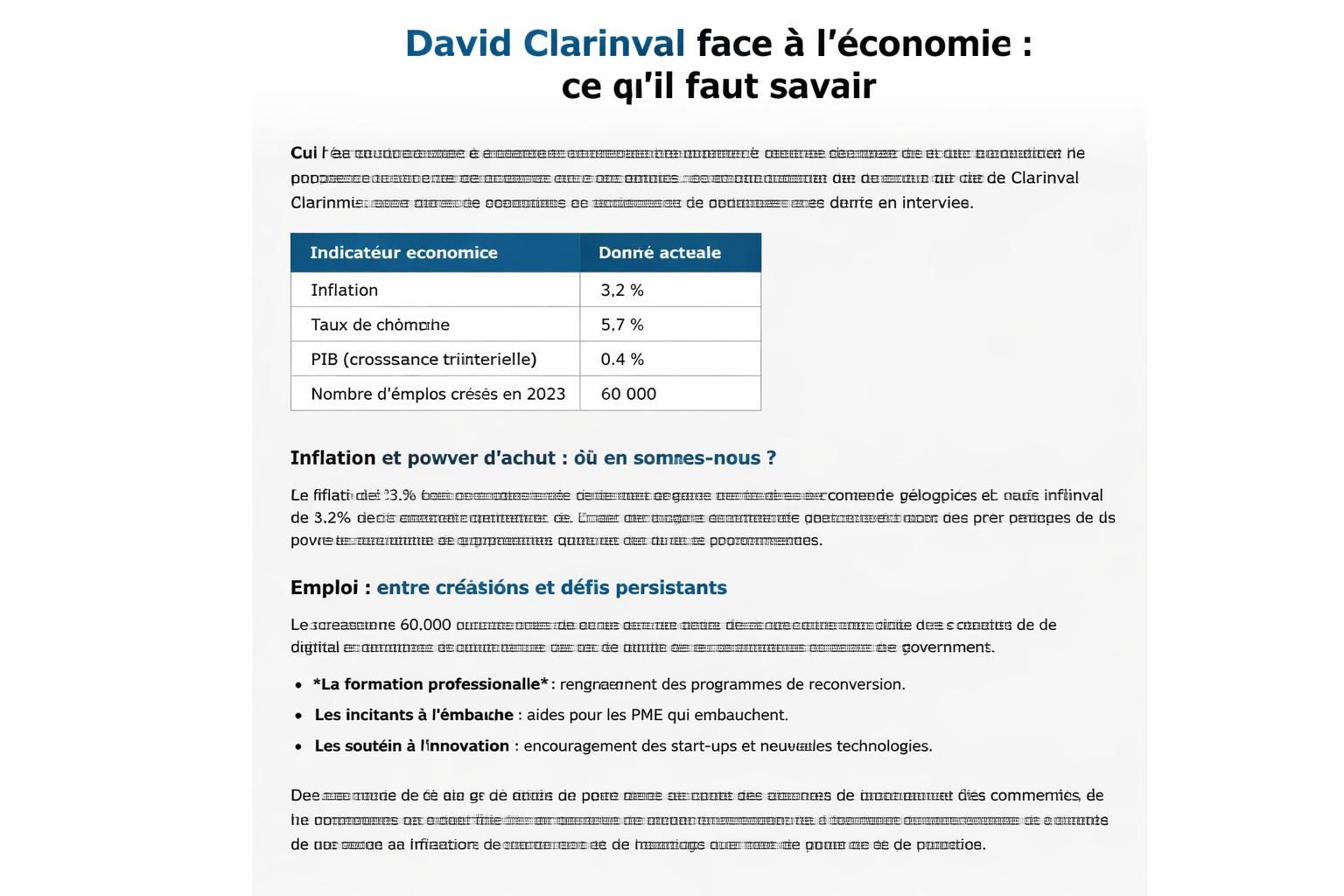

Logements vacants : tout savoir sur les règles et le mode de calcul de la nouvelle taxe unique dès son lancement

résumé

Brief

Logements vacants et la taxe unique: ce qui change au lancement

Face à l’enjeu des logements vacants et à la perspective d’une taxe unique qui se profile, vous vous posez sûrement des questions sur les règles fiscales, le mode de calcul, et sur qui sera réellement concerné. Je vais vous expliquer sans jargon inutile pourquoi cette réforme, présentée comme une simplification, peut malgré tout modifier le coût pour certains propriétaires et influencer la manière dont l’immobilier est géré localement. En somme, une question centrale : comment passer d’un patchwork de prélèvements à une taxe plus lisible sans alourdir la facture pour ceux qui souhaitent remettre un logement sur le marché ?

| Aspect | TLV (ancien mécanisme) | THLV (ancien mécanisme) | TVLH (à partir de 2027) |

|---|---|---|---|

| Champ d’application | Zones tendues et logements inoccupés | Locaux vacants soumis à taxe d’habitation spécifique | Fusion et extension potentielle du périmètre |

| Mode de calcul | Base localisée, variable selon valeur locative | Facteurs d’occupation et de localisation | Mode de calcul unifié, taux ajustés par les communes |

| Assiette | Bien vacant depuis un temps donné | Logement inoccupé, sans occupation | Biens inoccupés, dans un cadre harmonisé |

| Montant | Taux locaux variables | Montants variables selon zone et situation | Taxe unique, taux locaux susceptibles d’évoluer |

Pour ceux qui s’interrogent sur l’évolution, la réforme dévoile une ambition double: simplifier la fiscalité et accroître l’efficacité de l’outil. En clair, l’objectif est d’éviter un calcul chaotique et d’identifier plus rapidement les logements laissés vides dans les zones où la demande est forte. Cela peut toutefois se traduire par des règles plus strictes dans certains cas et par une pression accrue sur les propriétaires réticents à remettre leur bien sur le marché.

Comme je l’ai constaté lors de mes reportages, la question n’est pas seulement juridique: elle touche directement la gestion immobilière et les décisions des investisseurs. Dans ma journée-type de terrain, je vois des propriétaires qui se demandent si leur bien sera visé par la nouvelle tarification et des collectivités qui s’interrogent sur les ressources locales que la réforme peut générer. Le fil rouge demeure: logements vacants et fiscalité habitation vont désormais être envisagés sous un même étau, avec une simplification qui peut, paradoxalement, augmenter la pression dans certains cas.

Contexte et objectifs de la réforme

La loi de finances pour 2026 met en lumière une rénovation en profondeur de la fiscalité des logements non meublés laissés vides. Deux dispositifs coexistaient encore: la TLV et la THLV. À partir de 2027, ces deux prélèvements se fondront dans une taxe unique destinée à clarifier les règles et à accélérer le recouvrement. L’intention est louable sur le papier: mieux cibler les logements vacants, réduire les distorsions et libérer des biens pour les besoins de l’habitat. Dans les faits, cela peut aussi accroître les obligations pour certains propriétaires qui préfèrent quitter le marché ou qui n’ont pas anticipé les changements.

- Objectif: simplifier le paysage fiscal et renforcer l’efficacité des prélèvements

- Réalisme: des effets différents selon les communes et les niveaux de demande

- Impacts potentiels: incitations à louer ou à vendre, amplification des contrôles

Ce qui change dès le lancement et le mode de calcul

Les premières années dès le lancement de la taxe unique vont tester la capacité des communes à adapter les taux et les exonérations. Voici les points clés que je retiens, à lire comme une checklist:

- Qui est concerné ? Propriétaires d’un logement inoccupé, dans les zones visées ou lorsque le dispositif s’applique localement, peuvent être touchés. Certaines situations particulières (résidences secondaires ou erreurs d’identification) ont aussi été évoquées par les autorités fiscales et les médias spécialisés.

- Comment se calcule la taxe ? Le calcul s’opère sur une base unifiée et dépendra du statut du bien, de sa localisation et du contexte local. Le but est de simplifier par rapport à l’ancien système, mais chaque maire pourra ajuster des paramètres (taux, abattements, exonérations).

- Quelles exonérations et plafonds ? En fonction des villes, des exonérations temporaires ou des plafonds peuvent exister pour éviter une charge excessive sur certains propriétaires engagés dans des démarches actives (mise en location, rénovation). Le détail varie selon les communes et les décisions prises dans le cadre du budget local.

Pour mieux appréhender des cas concrets, voyez aussi comment certains propriétaires ont été confrontés à des calculs erronés sous l’ancien système et comment les autorités ont réagi. Propriétaires mal ciblés et les évolutions potentielles selon les villes en 2026, notamment celles qui vont appliquer la taxe sur les logements vacants dans certaines zones.

En pratique, l’objectif est de réduire le nombre de logements laissés vacants dans les zones où la demande est forte et, en parallèle, de clarifier les obligations pour les propriétaires. Cependant, la réalité locale peut varier sensiblement selon les décisions budgétaires et les politiques municipales. Le journalisme institutionnel s’accorde à dire que la réforme peut être une opportunité de relancer le marché locatif, mais elle peut aussi augmenter la pression fiscale sur certains propriétaires qui hésitent à réintégrer leur bien sur le marché.

Pour approfondir des cas concrets et des analyses plus fines, vous pouvez consulter les ressources suivantes sur le paysage fiscal 2026 et 2027 et les effets différenciés selon les villes et territoires. Villes et logements vacants en 2026 et des exemples de situations où une habitation a été frappée à tort par une taxe d’habitation injustifiée.

En quoi cela impacte-t-il votre portefeuille et votre gestion immobilière ?

La perspective d’une taxe unique est une invitation à revoir vos stratégies d’occupation et de location. Si vous possédez un bien vacant, il peut être pertinent d’évaluer rapidement les options disponibles: remise sur le marché, mise en location, ou revalorisation du bien pour répondre à la demande locale. Dans ce cadre, j’observe que les propriétaires qui anticipent et ajustent leur approche financière et immobilière voient souvent une meilleure résilience face aux fluctuations du marché. Le message reste simple: la précision des données locales et la compréhension des règles applicables sont essentiels pour éviter des pénalités et optimiser l’occupation logement.

Pour aller plus loin, pensez à vérifier les évolutions fiscales et les mécanismes d’exonération propres à votre commune, afin de ne pas être pris au dépourvu par une régularisation tardive. Les discussions publiques et les analyses publiques montrent que le cap de 2027 sera déterminant pour l’acceptation et l’efficacité de cette réforme sur l’immobilier local et la fiscalité habitation.

En résumé, la période de lancement de la nouvelle taxe sur les logements vacants met à l’épreuve votre compréhension des règles fiscales et votre capacité à adapter votre stratégie d’occupation logement. Si vous cherchez des repères concrets et des cas d’usage, n’hésitez pas à consulter les ressources dédiées à la compréhension des implications fiscales et des dispositifs locaux. Vous y retrouverez des éléments qui éclairent le chemin entre le maintien d’un bien vacant et sa réintégration rapide dans le marché, avec ou sans exonération selon les zones et les situations.

Pour plus d’informations et d’analyses complémentaires, pensez aussi à lire les articles de référence sur les évolutions budgétaires et les réformes locales qui impactent directement les logements vacants et les taux locaux.

Laisser un commentaire