Assurance vie et Livret A : stratégies innovantes pour maximiser votre épargne en 2026

En bref

- Assurance vie et Livret A jouent des rôles complémentaires dans une stratégie d’épargne innovante.

- 2026 voit un basculement entre sécurité et rendement, avec l’assurance vie qui reprend de la vigueur.

- Pour maximiser l’épargne, il faut articuler stratégies d’épargne entre liquidité et potentiel de croissance, sans négliger l’optimisation fiscale.

- Les choix s’appuient sur une vision globale de la gestion patrimoniale et de la finance personnelle.

Résumé d’ouverture : Dans ce contexte, assurance vie et Livret A ne jouent pas le même rôle : l’un vise la gestion patrimoniale et la fiscalité, l’autre garantit la liquidité immédiate. Voilà pourquoi j’analyse comment stratégies d’épargne et placements financiers peuvent se compléter en 2026 pour maximiser l’épargne.

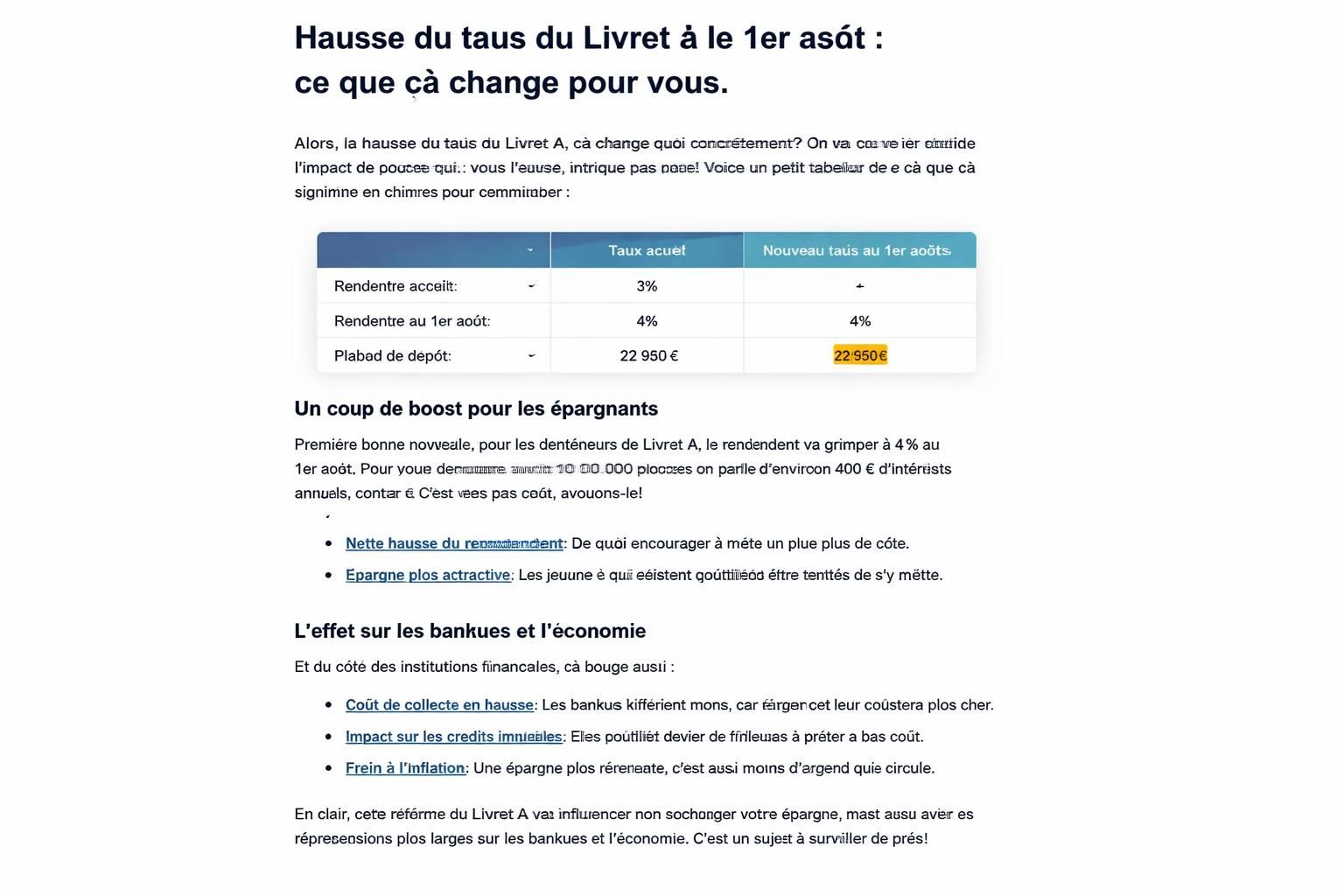

| Produit | Rendement 2026 | Liquidité | Fiscalité | Notes |

|---|---|---|---|---|

| Livret A | Autour de 1,5 % | Très élevée, accessible immédiatement | Exonération d’impôt sur les intérêts | Outil de précaution et de sécurité; procure de la liquidité |

| Assurance vie | Varie selon les supports, fonds en euros vs unités de compte | Liquidité ajustable selon le contrat | Avantages fiscaux après 8 ans; options de fiscalité choisies | Cadre flexible pour projets, retraite et transmission |

| PER | Rendement dépend du choix d’investissements | Liquidité limitée avant la sortie | Avantages fiscaux spécifiques à la sortie | Complète l’épargne longue durée |

Après ce tableau, je vous propose d’entrer dans le vif du sujet, avec des conseils pratiques et des exemples tirés de mon expérience sur le terrain. Je raconte aussi comment j’ai composé, autour d’un café, une approche qui allie sécurité et croissance.

Pourquoi 2026 marque un tournant pour l’épargne

Je constate que le moindre mouvement des taux influence directement les décisions. Le Livret A, autrefois pilier, perd de son attractivité lorsque son rendement ne suit pas l’inflation. En face, l’assurance vie attire à nouveau les épargnants grâce à une architecture plus moderne et des perspectives de rendement plus réactives.

Pour moi, cette bascule s’explique par plusieurs facteurs :

- Diversification des supports dans les contrats d’assurance vie, avec des fonds en euros garantissant le capitale et des unités de compte offrant plus de potentiel.

- Une optimisation fiscale progressive qui encourage les épargnants à conserver et transmettre leur patrimoine sur le long terme.

- Des offres plus flexibles qui s’adaptent à chaque profil, du prudent à l’investisseur attentif au marché.

Pour illustrer, ma propre expérience montre que conserver une partie de l épargne sur le Livret A demeure utile pour faire face aux dépenses imprévues et garder une grande liquidité. Mais pour faire ≠croître le capital sur le long terme, je préfère orienter une part croissante vers l’assurance vie, avec une répartition prudente entre fonds en euros et unités de compte. Cette approche me permet de lisser les fluctuations et d’anticiper des objectifs comme la retraite ou la transmission.

Comment équilibrer Livret A et assurance vie dans votre plan

Je propose une méthode simple et pragmatique, découpée en étapes faciles à suivre :

- Épargne de précaution : gardez une réserve équivalente à 3 à 6 mois de dépenses sur le Livret A, pour les imprévus.

- Épargne dynamique : alimentez progressivement l’assurance vie avec des unités de compte diversifiées, en privilégiant des fonds qui correspondent à votre tolérance au risque.

- Horizon et objectifs : adaptez la répartition selon votre âge, votre profil et vos projets de vie, comme la transmission ou la préparation de la retraite.

- Gestion des flux : privilégiez des versements réguliers, ce qui permet d’étaler les risques et de lisser le rendement sur plusieurs années.

- Fiscalité et transmission : exploitez les avantages fiscaux après huit ans sur l’assurance vie et préparez les droits de succession avec des montages adaptés.

Pour enrichir votre réflexion, voici quelques pistes concrètes :

- Gardez sur le Livret A une poche de liquidité, mais n’en faites pas le seul pilier de votre épargne.

- Constituez une épargne dynamique sur l’assurance vie en choisissant une proportion raisonnable d’unités de compte, en fonction de votre tolérance au risque et de votre horizon.

- Révisez régulièrement la répartition entre euros et unités de compte pour adapter votre stratégie à l’évolution des marchés et de vos objectifs personnels.

Une fois ces bases posées, j’aime tester des combinaisons spécifiques et observer les résultats sur 12 à 24 mois. Par exemple, en période de volatilité, une part modeste d’unités de compte peut profiter des rebonds, sans mettre en danger le capital assuré par les fonds en euros. Cela illustre bien l’idée que les placements financiers ne s’opposent pas ; ils se complètent pour construire une épargne plus robuste.

Pour approfondir et nourrir votre réflexion, vous pouvez consulter des analyses récentes et des retours d’expérience sur ces sujets :

Par exemple, retour d’expérience assurance vie et assurance vie et investissement non coté offrent des enseignements pertinents sur le rôle stratégique des placements financiers dans l’équilibre d’un portefeuille.

Par ailleurs, pour ceux qui veulent tester une approche plus structurée, on peut aussi s’appuyer sur des données liées à la gestion patrimoniale et à la fiscalité présente en 2026. Ces éléments éclairent les choix, sans entrer dans des détails techniques qui désintéressent parfois le grand public. Retraits automatiques et capital reste un point à surveiller.

Stratégies pratiques pour tirer parti de l’épargne en 2026

Voici mes recommandations, présentées sous forme de conseils concrets et accessibles :

- Associer sécurité et croissance : combinez fonds en euros et unités de compte dans l’assurance vie, tout en maintenant une réserve sur le Livret A.

- Verser régulièrement : privilégier des versements planifiés permet d’amortir les aléas des marchés et de lisser les performances.

- Anticiper la transmission : pensez aux options successorales offertes par l’assurance vie pour optimiser la transmission et protéger vos proches.

- Suivre l’évolution fiscale : restez informé sur les réformes et les abattements, afin d’ajuster votre montage et maximiser les avantages.

Pour nourrir cette réflexion collective, je partage aussi des exemples transposables à des situations réelles. Par exemple, lors d’un échange avec un lecteur, j’ai expliqué comment il avait rebondi après une correction des marchés en rééquilibrant sa poche d’assurance vie et en maintenant sa liquidité sur le Livret A. Le résultat ? Une capacité à saisir les opportunités sans mettre en péril le capital de sécurité.

En parallèle, voici deux idées complémentaires à explorer, illustrées par des chiffres et des cas concrets :

- Les placements financiers intégrant des unités de compte peuvent offrir une meilleure performance à long terme, tout en nécessitant une attention continue sur les risques.

- Le couple Livret A + Assurance vie peut devenir une véritable colonne vertébrale de votre gestion patrimoniale, avec un équilibre adapté à votre profil et à vos projets.

Pour ceux qui souhaitent approfondir davantage, voici deux ressources pratiques et pertinentes :

Un guide dédié au fiscalité et avantages et une étude récente sur la dynamique du marché qui montre comment assurance vie et PER forment un duo gagnant.

Pour terminer, je vous propose une approche synthétique et actionable :

Résumé opérationnel

- Maintenir une réserve sur le Livret A pour les urgences et la liquidité.

- Constituer une poche d’assurance vie adaptée à votre horizon et à votre tolérance au risque.

- Utiliser les avantages fiscaux et préparer la transmission avec des montages adaptés.

- Suivre et ajuster votre répartition au fil du temps en fonction des marchés et des objectifs.

En conclusion, j’estime que l’année 2026 marque une évolution notable dans notre façon d’appréhender l’épargne. Le Livret A demeure utile, mais il ne suffit plus pour faire fructifier durablement le capital. L’assurance vie, nettement plus polyvalente, s’impose comme une solution complète capable de concilier rendement 2026, flexibilité et optimisation fiscale. En intégrant ces éléments dans une stratégie globale, vous pouvez transformer votre épargne et renforcer votre gestion patrimoniale tout en préservant votre sécurité financière. C’est ce que je retiens en observant les tendances actuelles et en échangeant avec des lecteurs et des experts du secteur, toujours avec la même exigence finance personnelle et stratégies d’épargne bien réfléchies, axées sur maximiser l’épargne grâce à une épargne innovante adaptée à chacun, et ce, sans renoncer à la prudence que demande la période actuelle, tout en protégeant votre assurance vie.

Pour aller plus loin et rester informé sur les placements financiers et leur évolution, n’hésitez pas à consulter les ressources ci-dessous et à approfondir ces concepts dans vos projets. L’an dernier encore, l’épargne des Français a évolué rapidement : en 2026, la combinaison Livret A et assurance vie devient une approche plus sophistiquée et efficace pour optimiser votre patrimoine et préparer sereinement l’avenir, tout en profitant des nouveautés et des opportunités offertes par les marchés et la fiscalité. assurance vie

Encore une fois, vous pouvez explorer des analyses et retours d’expérience via ces liens, qui illustrent comment les épargnants réorganisent leur stratégie en 2026 :

Découvrez un autre point de vue sur l’importance de l’assurance vie pour dynamiser votre patrimoine l’assurance vie et les investissements non cotés, et lisez aussi comment les mécanismes d’épargne et de retraite peuvent se conjuguer autour du PER et de l’assurance vie pour optimiser vos revenus complémentaires retraite et revenus.

Laisser un commentaire