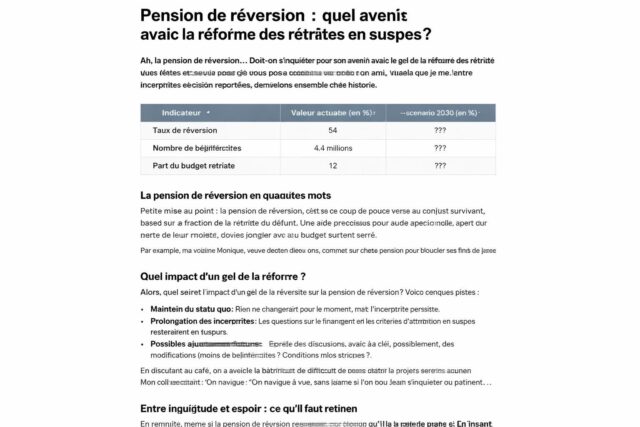

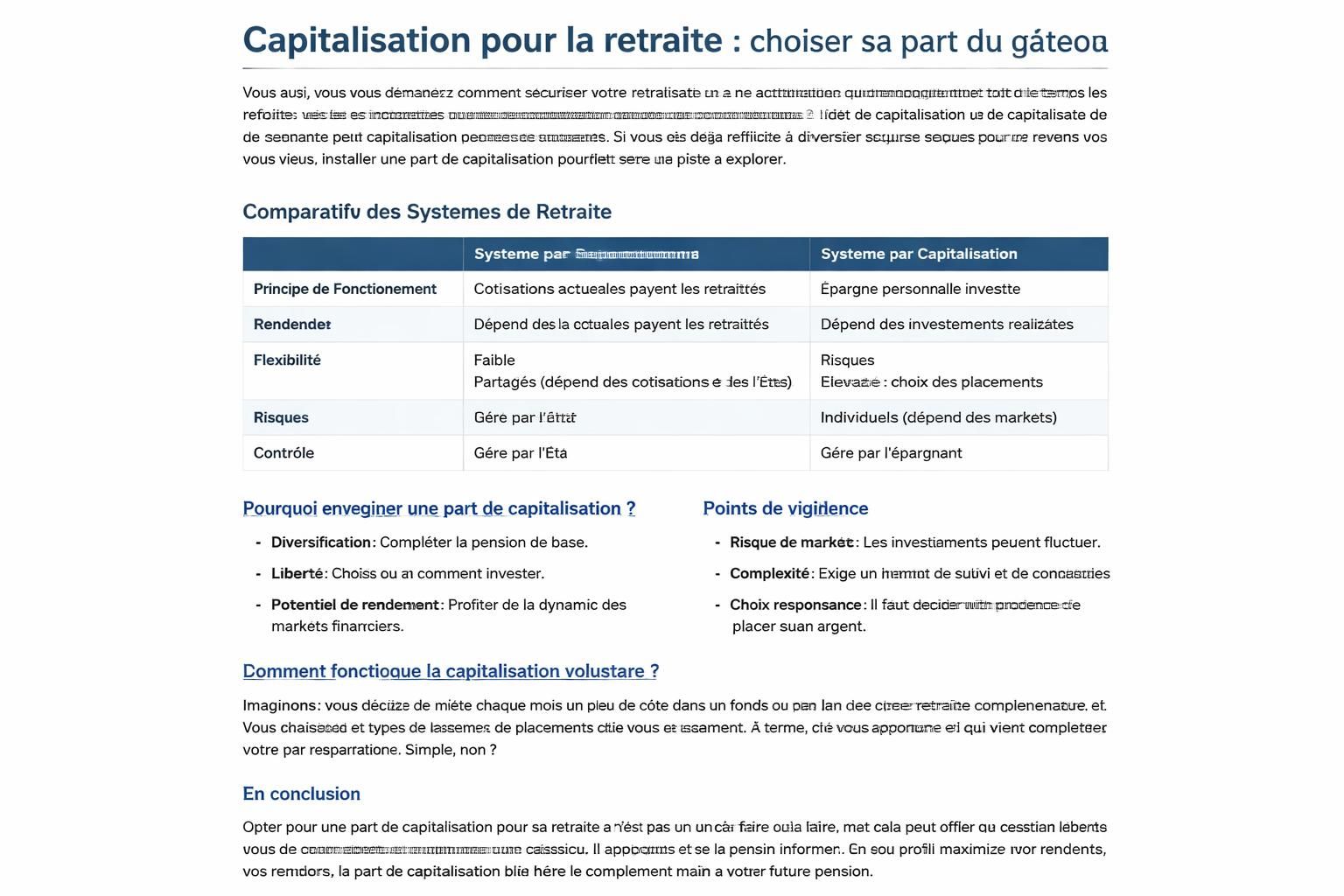

Comment Accélérer Vos Économies Pour Constituer Votre Apport Initial

Comment accélérer vos économies pour constituer votre apport initial

Vous vous demandez comment accélérer vos économies pour constituer votre apport initial sans sacrifier votre quotidien ? En pratique, il est possible d’allier simplicité et efficacité, à condition d’adopter une méthode claire et adaptée à votre situation. Je vous partage ici des approches concrètes, des anecdotes et des leviers qui ont fait leurs preuves autour d’un café, sans jargon inutile et avec des chiffres vérifiables. Économies, apport initial, accélérer économies, budgeter, gestion financière, épargne, plan d’épargne, objectif financier, réduction des dépenses, stratégies d’épargne — tout cela peut devenir votre réalité si vous prenez les bonnes habitudes et les bons réflexes.

| Catégorie | Exemple d’action | Impact potentiel |

|---|---|---|

| Épargne mensuelle | Mettre 5–15 % de vos revenus après impôt | Progression régulière de l’apport |

| Dépenses fixes | Réévaluer assurance, abonnement, énergie | Réduction durable des coûts |

| Supports d’épargne | Livret A, plan d’épargne, PEL adapté | Liquidité et sécurité |

| Autres sources | Dons familiaux planifiés, bonus exceptionnels | Accélération ponctuelle de l’apport |

Pour bien démarrer, je vous propose un cadre simple et efficace, puis je détaille des options concrètes et des pièges à éviter. Sur le plan pratique, tout commence par un budget clair et une vision précise de l’objectif financier : combler l’apport nécessaire pour votre premier achat immobilier ou autre projet exigeant un financement. Dans ce cadre, voici comment j’organiserais mes propres économies et pourquoi certaines voies, comme les plans d’épargne, peuvent vous aider sans vous mettre en danger sur le long terme.

Une première clé est de clarifier et de noter vos dépenses les plus lourdes. Dès que vous les avez identifiées, vous pouvez commencer à réduire les postes qui pèsent le plus sur votre budget, sans diminuer votre qualité de vie. Par exemple, pour certains, changer de fournisseur d’énergie ou optimiser les abonnements peut générer des économies substantielles sur 12 mois. En parallèle, je conseille de mettre en place une routine d’épargne automatique et régulière, afin que l’épargne devienne une habitude et non une décision ponctuelle difficile à tenir. Vous pouvez aussi explorer des placements simples et peu risqués comme des comptes à haut rendement, tout en restant vigilant sur les frais et les conditions d’accès. Des ressources utiles existent pour vous guider pas à pas.

Des leviers simples pour accélérer les économies et l’apport initial

Voici une liste concrète, découpée pour être facile à suivre. Je les ai pensées comme des gestes quotidiens, pas comme des miracles :

- Établir un budgeter mensuel et bloquer une somme dédiée à l’apport initial, sans toucher au budget des essentials.

- Automatiser l’épargne en paramétrant des virements automatiques vers un compte dédié chaque mois.

- Réviser les dépenses récurrentes et négocier ou changer de contrat là où c’est possible pour réduire les frais, sans impacter la qualité de vie.

- Utiliser des plans d’épargne adaptés à votre profil (plan d’épargne) et profiter des éventuels avantages fiscaux quand ils existent.

- Différer certains achats non indispensables pour reconstituer l’apport plus rapidement.

En parlant de plans et de fiscalité, quelques ressources récentes peuvent éclairer votre stratégie d’épargne et d’investissement. Par exemple, le calculateur de retraite et d’épargne peut vous aider à estimer le montant à constituer pour un apport et une sécurité future : calculateur de retraite et d’épargne. Par ailleurs, le cadre fiscal et les simulations liées au plan d’épargne retraite vous donnent des perspectives sur la manière dont vos économies peuvent croître sur le long terme : simulateur PER et économies d’impôt.

Pour les lecteurs qui veulent aller plus loin, voici d’autres ressources utiles que je vous recommande d’explorer petit à petit. Elles parlent d’économies, de stratégies d’épargne et de plans d’épargne, tout en restant accessibles et pratiques :

- Vous pouvez découvrir comment un memo annuel 2026 sur économies retraite et fiscalité peut orienter vos choix d’épargne.

- Pour comprendre l’impact de l’épargne dans le cadre 2026 et les évolutions possibles, l’article épargne retraite et frais est éclairant.

- Si vous planifiez des économies à moyen terme, le contenu sur épargne 2026 et croissance patrimoniale peut vous inspirer.

- Pour les aspects plus concrets de l’apport et de son financement, jetez un œil à calculateur et apport.

- Et pour des conseils sur d’éventuelles économies fiscales liées à l’habitat, une baisse du taux du Livret A peut être pertinente.

Pour ceux qui préfèrent des supports visuels, j’intègre aussi deux ressources numériques : une vidéo YouTube sur les mécanismes d’épargne et une autre qui détaille des cas pratiques d’accélération d’économies. Regardez par exemple

et

Comment transformer ces idées en actions concrètes

Dans ma pratique, la clé est de passer du papier à la réalité sans surcharger le quotidien. Voici une approche structurée que je testerais moi-même :

- Définir l’objectif financier exact et la date cible pour l’apport initial.

- Ouvrir un compte dédié et y programmer un virement automatique dès que le salaire tombe.

- Évaluer les dépenses et identifier au moins trois postes à réduire durablement.

- Choisir des supports d’épargne simples et accessibles, avec une liquidité suffisante pour faire face aux imprévus.

- Suivre l’évolution mensuelle et ajuster les objectifs si nécessaire, en restant flexible.

Pour ceux qui veulent aller plus loin dans l’optimisation, des outils d’analyse et des simulateurs peuvent guider vos choix. Par exemple, vous pouvez comparer l’impact de différents plans d’épargne et investissements, afin de maximiser l’effet de vos économies sur l’apport initial. N’hésitez pas à consulter des ressources comme simulateur PER et économies d’impôt pour tester plusieurs scénarios.

Par ailleurs, la dynamique autour des investissements et du financement immobilier peut évoluer rapidement. Des options comme les prêts à faible apport, les aides gouvernementales et les crédits spécialisés existent et s’adaptent à votre profil. Pour rester informé, vous pouvez suivre les actualités et les analyses qui présentent les meilleures pratiques pour économies retraite et fiscalité.

En complément, j’ai personnellement observé que l’équilibre entre épargne et dépense est le vrai moteur du changement. Une fois que je décide de réduire les dépenses superflues et de planifier mes économies, les résultats deviennent visibles au fil des mois. Et vous verrez peut-être que l’apport initial devient moins weighty que vous ne le pensiez au début, une fois que les habitudes sont bien en place.

Intégrer ces pratiques à votre vie quotidienne

Pour terminer, voici une micro-checklist que j’utilise parfois avec mes interlocuteurs lors d’un entretien ou d’un atelier :

- Ajouter systématiquement une ligne « apport initial » sur le budget mensuel.

- Aller jusqu’à budgeter mes dépenses avec un suivi hebdomadaire des dépenses.

- Évaluer les plans d’épargne et les opportunités fiscales qui permettent d’augmenter l’épargne sans impacter le quotidien.

- Maintenir l’équilibre entre épargne et flexibilité financière pour ne pas tomber dans l’obsession exacte des chiffres.

- Documenter les résultats et ajuster les objectifs chaque trimestre.

Pour aller plus loin et contextualiser l’actualité autour du financement et de l’épargne, voici quelques lectures et outils utiles en 2026. Elles offrent des perspectives sur les estimations d’apport et de retraite, revalorisations et révisions pensions, et guide fiscalité et épargne 2026.

Enfin, si vous cherchez des perspectives d’épargner autrement, explorez ce contenu sur épargne et croissance patrimoniale, ou encore les détails autour des mécanismes qui facilitent les économies de retraite des jeunes adultes.

En résumé, accélérer économies et constituer un apport initial, c’est surtout adopter une discipline financière simple et durable, tout en restant attentif aux opportunités liées à votre situation et au cadre fiscal en vigueur. À vous de jouer et d’adapter ces conseils à votre propre réalité, sans céder à l’impatience ni à l’imprécision.

Laisser un commentaire