Cumul emploi-retraite : préparez-vous dès maintenant avant l’été !

Cumul emploi-retraite, préparation financière, retraite active : je me pose les mêmes questions que vous lorsque l’été approche et que les échéances tirent sur les nerfs du calendrier. En 2026, les règles bougent et l’on entend déjà que l’an prochain le régime sera moins avantageux. Je vous propose d’ancrer nos réflexions dans des gestes simples et concrets, afin d’éviter les pièges classiques et de préparer une transition carrière sans surpayer d’inquiétude. Mon expérience de terrain me rappelle que les retraités qui anticipent savent mieux composer avec les revenus complémentaires, les droits à la retraite et les contraintes liées au cumul. Bref, ce n’est pas une affaire de spécialistes éloignés, mais une démarche accessible qui peut transformer votre été et votre année à venir.

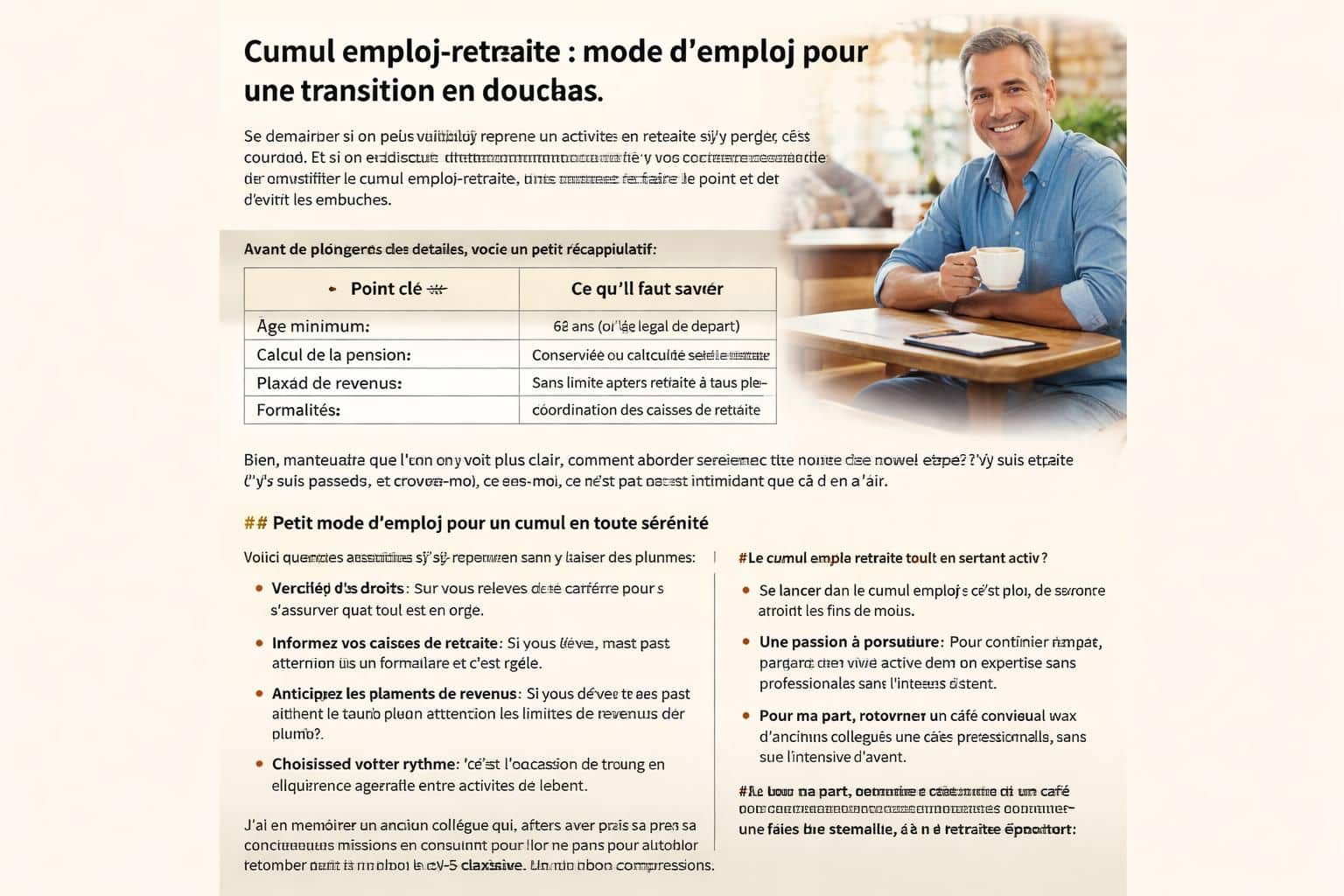

| Aspect | Règles actuelles | Impact potentiel en 2026-2027 | Actions à envisager |

|---|---|---|---|

| Règles du cumul | Intégration des revenus selon un plafond et des déductions spécifiques | Renforcements à partir de 2027 avec des seuils plus stricts | Évaluez votre situation dès maintenant et comparez vos scénarios |

| Droits et pensions | Calculs basés sur années de travail et montants cotisés | Reductions potentielles pour certains profils en cas de poursuite d’activité | Simulez vos droits avec un conseiller ou via des simulateurs |

| Revenus complémentaires | Statuts variés (salarié, indépendant, micro-entreprise) | Règles de contrôle et éventuelles incompatibilités accrues | Choisissez une activité adaptée et traitez les aspects fiscaux et sociaux |

| Planification estivale | Gestions du temps et budgets personnels | Adaptations nécessaires pour 2027 et les carrières longues | Établissez un plan en 3 actions: finances, temps, projets |

Contexte et enjeux du cumul emploi-retraite en 2026

Je constate que beaucoup d’habitants de nos régions réfléchissent désormais à une retraite active plutôt qu’à une sortie complète. La tentation est grande de cumuler emploi et pension pour lisser les finances, surtout lorsque les frais du quotidien augmentent ou que l’inflation grignote les économies. Cependant, les réformes annoncées et les ajustements prévus pour 2027 introduisent des garde-fous qui peuvent modifier le calcul des droits et la perception des revenus. Pour éviter les mauvaises surprises, il faut comprendre où se situe le curseur et pourquoi certaines situations peuvent devenir moins avantageuses. En pratique, cela signifie que, sans planification, on peut perdre une partie de la pension ou se heurter à des plafonds qui limitent les revenus additionnels. En contrepoint, une gestion avisée peut offrir une transition en douceur et éviter les tensions budgétaires à l’approche de la retraite. Dans ce contexte, je partage mes notes et des exemples tirés de terrains variés, afin que chacun puisse repérer les choix qui correspondent le mieux à sa réalité.

Pour nourrir votre réflexion, j’évoque deux réalités qui reviennent souvent sur le terrain. D’un côté, des professionnels de santé ou des cadres expérimentés qui souhaitent prolonger leur activité tout en préservant leurs droits; de l’autre, des couples ou des familles qui s’interrogent sur la meilleure manière d’articuler revenus, temps libre et sécurité financière. Dans les deux cas, la clé est la planification et la transparence sur les montants perçus, les plafonds éventuels et les pénalités associées. À ce titre, des ressources comme les analyses spécialisées décrivent les évolutions prévues et les risques liés à un maintien d’activité au-delà des seuils habituels. Pour aller plus loin, vous pouvez consulter des analyses dédiées, telles que celles sur les cumul emploi-retraite des médecins ou les précisions sur les carrières longues en 2026.

Ce que disent les chiffres et les premiers gestes à poser

Dans mes échanges avec des retraités et des professionnels, deux constats reviennent avec force. Premièrement, la marge entre travailler et toucher la pension peut se resserrer rapidement si l’on n’anticipe pas les règles qui évoluent. Deuxièmement, les revenus complémentaires gagnent en importance et, paradoxalement, les règles se durcissent sur certains régimes. Pour éviter les surprises, voici des gestes simples et efficaces :

- Évaluez vos droits à la retraite en calculant ce que vous touchez déjà et ce que vous pourriez toucher en fonction de votre parcours.

- Planifiez vos revenus complémentaires en choisissant un statut adapté et en évaluant les effets sur vos droits.

- Anticipez la Gestion du temps en organisant votre emploi du temps estival et vos passages à temps partiel ou à temps plein selon les périodes.

Pour nourrir le débat, je partage aussi des histoires personnelles autour d’un café. J’ai rencontré un ancien cadre qui a pris une année sabbatique active, puis est revenu avec un petit rôle consultant. Son expérience montre que la transition peut être fluide si l’on sait équilibrer les périodes de travail et les moments de repos. Et vous, quelle version de votre été et de votre année suivante imaginez-vous ?

Comment se préparer dès maintenant pour l’été et beyond

La planification estivale ne signifie pas seulement gérer des chiffres. Elle implique aussi d’anticiper les flux financiers, de vérifier les droits à la retraite et de s’assurer que l’activité après retraite ne brouille pas les bénéfices réels du cumul. Voici une méthode en 3 étapes, que j’applique aussi lorsque je rédige mes chroniques et que je conseille des lecteurs :

- Cartographier ses droits et ses revenus : établissez un tableau clair de vos pensions actuelles, de vos revenus prévus et des plafonds éventuels.

- Simuler différents scénarios : comparez les résultats d’un travail supplémentaire vs une suspension ou réduction de la pension.

- Planifier des revues régulières : fixez des points de vérification chaque trimestre pour ajuster vos actions en fonction des évolutions légales et personnelles.

Pour approfondir la question, l’article ce qui va changer en 2027 peut vous aider à mesurer les risques et les opportunités. Et pour ceux qui s’interrogent sur l’impact financier, la page un exemple concret chez les médecins illustre bien les nuances à considérer.

Intégrer les règles à votre quotidien sans stress

Voici quelques conseils pratiques et faciles à mettre en œuvre :

- Utilisez des outils simples de calcul pour estimer vos revenus nets et les effets sur la pension.

- Anticipez les périodes de transition avec des projets professionnels choisis et des périodes de vacances bien planifiées.

- Valorisez les temps dédiés à la famille et au bien-être comme une part essentielle de votre transition – cela évite le sentiment d’être « pris au piège » entre travail et retraite.

Pour un éclairage rapide sur les règles à connaître dès 2027, l’article nouvelles règles à partir de 2027 peut devenir un outil de référence. Dans ma colonne, je rappelle aussi que certains choix, comme la liquidation anticipée, peuvent offrir des avantages financiers, mais seulement si vous savez les encadrer correctement.

Pour visualiser les implications pratiques, je vous propose une autre ressource à consulter, qui détaille les effets sur les petites pensions et les solutions potentielles. Et si vous souhaitez une autre perspective, la comparaison des différents métiers et leurs défis en cumul peut être éclairante. Restez curieux et pragmatiques, c’est ainsi que l’on protège son niveau de vie et son esprit critique face aux évolutions du système.

En pratique, mon conseil final est simple : prenez le temps de planifier, vérifiez vos chiffres, et restez flexible. Le cumul emploi-retraite peut devenir un levier puissant si l’on agit avec méthode et sincérité, tout en restant attentif à l’équilibre entre travail, droits à la retraite et revenus complémentaires. Pour rester informé, je vous invite à suivre les pistes évoquées ci-dessus et à revisiter vos hypothèses régulièrement, afin que votre été et votre année prochaine restent sous contrôle et sous signes de sérénité.

Souvenez-vous : la clé réside dans une planification estivale et une gestion du temps efficace, pour une retraite active et maîtrisée, qui s’appuie sur une préparation financière solide et des droits à la retraite bien compris. Cumul emploi-retraite, préparation financière, revenus complémentaires.

Laisser un commentaire