En 2026, découvrez si votre pension de retraite vous place parmi les retraités les plus modestes

Pension de retraite et pauvreté en 2026 : êtes-vous parmi les retraités modestes ?

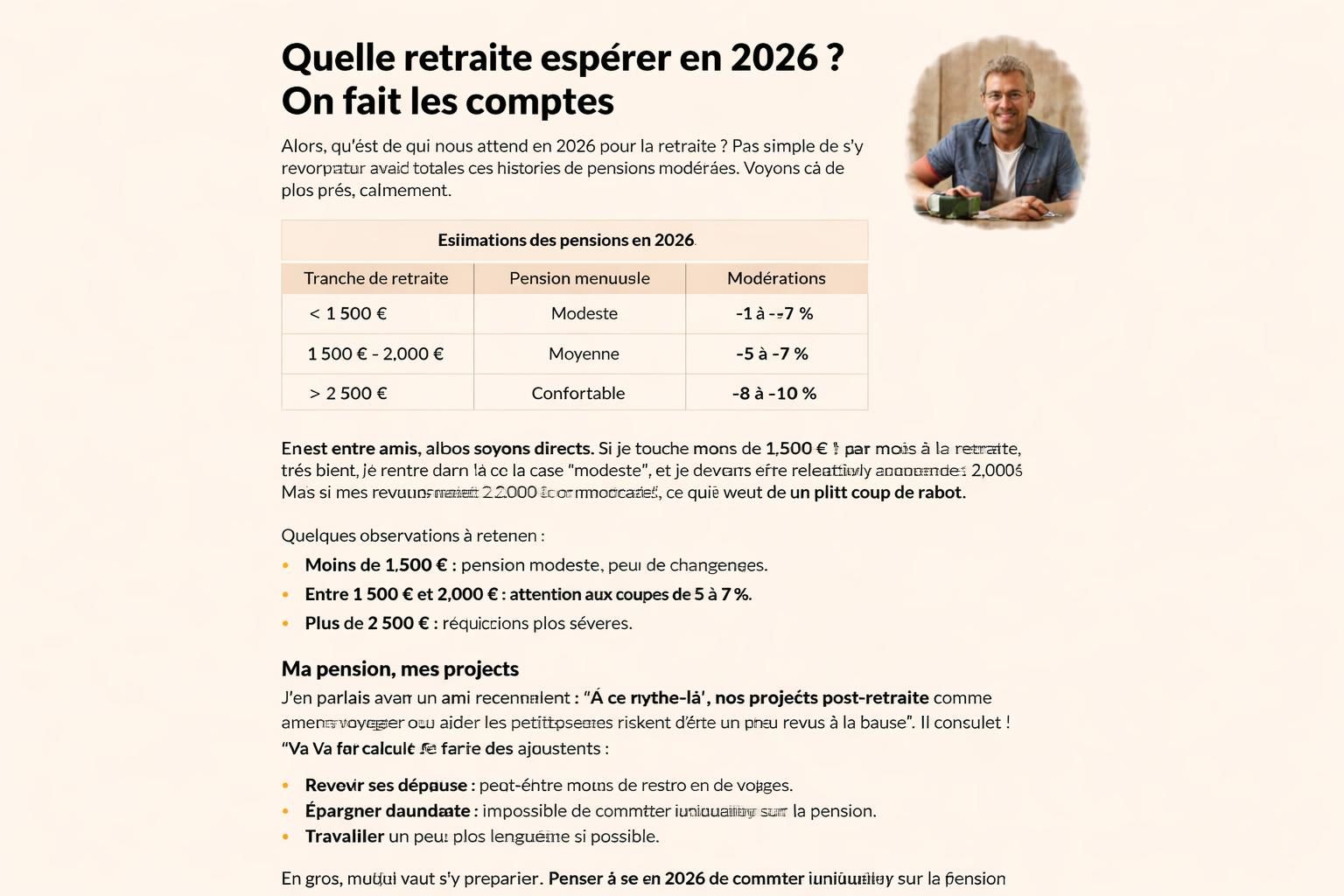

En bref

- En 2026, la pension de retraite moyenne progresse, mais les écarts restent criants entre les régimes et selon les niveaux de revenu.

- Plus d’un tiers des retraités perçoivent une pension inférieure à 1 000 euros bruts par mois, signe d’une modestie financière qui peut peser sur le quotidien.

- À l’inverse, une minorité bénéficie de pensions supérieures à 3 000 euros bruts mensuels, révélant des inégalités structurelles selon le régime et le déroulé de carrière.

- Pour mieux comprendre votre situation, il est utile de faire une simulation retraite et de connaître vos droits à la retraite selon votre régime.

Pension de retraite et pouvoir d’achat en 2026 : je me pose les mêmes questions que vous sur notre revenu retraite, les droits à la retraite et l’avenir des retraités modestes. Les chiffres récents montrent une revalorisation progressive, mais le spectre des inégalités plane encore sur le niveau de vie des anciens actifs. En 2024, la pension moyenne s’élevait à environ 1 705 euros brut par mois; en 2025, elle franchissait les 1 740 euros, et en 2026, elle approche désormais les 1 757 euros brut mensuels. Ces chiffres, issus des régimes de base et complémentaires, masquent des écarts importants selon le statut et le régime.

| Régime | Pension moyenne 2026 (bruts/mois) |

|---|---|

| Salariés du privé (CNAV de base + Agirc-Arrco) | environ 1 370 € |

| Fonction publique d’État | environ 2 400 € |

| Régimes spéciaux (SNCF, RATP, etc.) | environ 1 940 € |

| Professions libérales | environ 1 450 € |

Ces chiffres, bien que rassurants à certains égards, ne racontent pas tout. D’après les analyses, environ 34 % des retraités de droit direct touchent une pension mensuelle inférieure ou égale à 1 000 euros bruts. À l’opposé, environ 8 % recueillent plus de 3 000 euros brut par mois, signe d’un véritable écart entre les trajectoires professionnelles et les niveaux de ressources post‑activité. Pour comprendre les mécanismes en jeu, voici ce qu’il faut garder en tête :

- Calculs différenciés : la pension des fonctionnaires est souvent calculée sur les six derniers mois de carrière, quand celle des salariés du privé s’appuie sur les meilleures années, typiquement les 25 meilleures années.

- Revalorisations successives : en 2024, 2025 et 2026, les revalorisations se sont succédé à hauteur d’environ 5,3 %, puis 2,2 %, puis 0,9 % sur certaines composantes. Cela explique l’augmentation progressive observée dans les chiffres globaux.

- Disparités selon le régime : les écarts s’expliquent par les règles de calcul et par les niveaux de carrière propres à chaque régime. Le privé et les régimes spéciaux affichent des moyennes plus faibles que la fonction publique d’État, ce qui conduit à une répartition hétérogène des revenus.

Pour vous y voir plus clair, je vous propose quelques repères simples. D’abord, il est utile de vérifier vos droits à la retraite et votre situation personnelle à l’aide d’une simulation retraite accessible en ligne. Ce sera votre meilleur indicateur pour anticiper les mois à venir et éviter les mauvaises surprises. Voici des liens pratiques pour approfondir :

Pour suivre l’évolution de votre pension et comprendre les fluctuations possibles, vous pouvez consulter des explications claires sur les variations, notamment en septembre et les mois qui suivent : Fluctuations de pension et explications de septembre et Simulateur interactif sur l’âge de départ à la retraite. D’autres éléments utiles pour évaluer votre situation peuvent être consultés via ces ressources : contestation du montant et retard de versement. Ces analyses vous aident à mieux préparer votre avenir et à éviter les écueils fréquents.

Comment interpréter ces chiffres dans votre vie quotidienne ?

Dans mon expérience de journaliste et d’observateur des retraites, je constate que les chiffres seuls ne suffisent pas. Il faut les mettre en perspective avec vos revenu modeste et vos droits à la retraite pour construire une stratégie adaptée. Si vous êtes proche de la retraite ou déjà en activité, voici des conseils concrets :

- Réalisez une simulation retraite personnalisée pour estimer votre montant net et anticiper les éventuelles diminutions après imposition et prélèvements.

- Vérifiez les éventuels crédits et compléments qui concernent votre situation (pensions de réversion, majorations pour enfants, etc.).

- Envisagez des options comme le travail à temps partiel ou des activités compatibles qui peuvent booster votre revenu retraite sans mettre en péril vos droits.

Ce que disent vraiment les chiffres sur la retraite en 2026

Pour avoir une vision plus large, il faut regarder les chiffres par régime et par région, et ne pas s’arrêter à la moyenne nationale. Le tableau ci‑dessous illustre les ordres de grandeur attendus en 2026 et aide à situer votre position par rapport à la moyenne :

La réalité est que les droits à la retraite se cumulent différemment selon que l’on a exercé dans le privé, dans la sphère publique ou dans une profession libérale. Les disparités s’amplifient lorsque l’on considère les trajectoires longues et les montants moyens par caisse. En tant que lecteur, vous pouvez vous servir de ces repères pour vérifier si votre situation est alignée avec la moyenne ou si vous pourriez bénéficier d’un ajustement via une révision ou une réévaluation de votre dossier. Pour celles et ceux qui doutent de leur situation, des ressources pratiques existent et permettent de recueillir rapidement les informations essentielles sur les droits à la retraite et les avis pension qui leur sont destinés. N’oubliez pas : une bonne information est le meilleur levier pour sécuriser votre avenir financier et celui de vos proches.

Pour aller plus loin, je conseille aussi de consulter des ressources sur les montants moyens et comparaisons et d’examiner les mécanismes de calcul propres à chaque régime, particulièrement si vous vous rapprochez de la pension de base et d’une éventuelle retraite complémentaire. Vous pouvez également vérifier si des aides existent lorsque votre revenu modeste est inférieur à certains seuils et si vous pouvez bénéficier de mesures publiques dédiées.

En perspective, la compréhension des chiffres et des règles constitue déjà une part importante de la sécurité financière. Si vous cherchez à anticiper 2026 et au‑delà, pensez à une simulation retraite régulière et à rester informé des évolutions, car c’est le meilleur moyen d’éviter les mauvaises surprises et de préserver votre niveau de vie. Et si vous doutez, rappelez‑vous qu’il existe des ressources d’aide et des outils pour vous accompagner dans cette démarche et vous assurer une meilleure stabilité financière à l’approche de l’âge de départ à la retraite. Votre revenu retraite n’est pas figé : il peut évoluer, surtout lorsque vous maîtrisez les règles du jeu et que vous les appliquez à votre avantage.

Pour aller plus loin, n’hésitez pas à consulter des ressources complémentaires et les analyses récentes sur les fluctuations et les droits à la retraite : contester le montant de sa pension et première pension en retard. Ces éléments peuvent vous aider à mettre en place une stratégie plus solide et adaptée à votre situation et à votre revenu retraite.

Laisser un commentaire