La retraite des fonctionnaires se rapproche progressivement des règles du secteur privé

Réforme des retraites : l’alignement entre fonctionnaires et secteur privé se précise

Pour la retraite des fonctionnaires, la convergence des règles avec le secteur privé s’accélère progressivement, sous l’effet d’une réforme qui vise à aligner la pension et les cotisations au système de retraite.

Si vous vous interrogez sur ce que cela signifie pour votre carrière et votre avenir financier, vous n’êtes pas seul. Dans ce texte, je décrypte les évolutions en cours sans jargon inutile et je donne des repères clairs pour naviguer entre les années de service, les trimestres qui comptent et les dispositifs comme la retraite progressive. Pour vous aider à lire cette histoire avec des chiffres concrets, voici d’abord une synthèse rapide et un tableau des grandes chances et des contraintes actuelles.

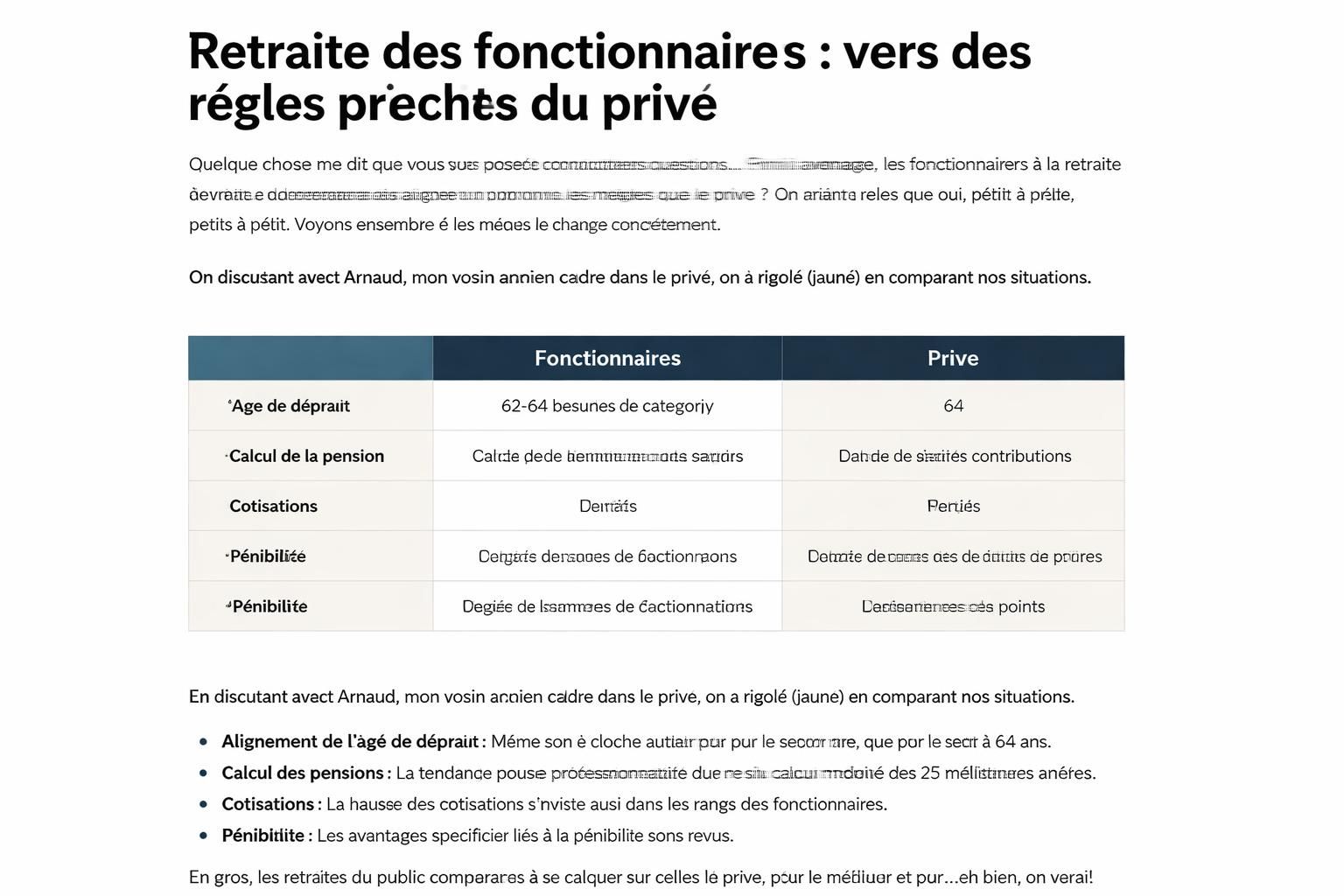

| Aspect | Fonctionnaires | Secteur privé | Notes |

|---|---|---|---|

| Âge de départ | 70 ans (sédentaires, sous conditions) | 62 ans (majorité après les réformes) | Convergence en cours |

| Catégories actives | Actives: départ 57→59 ans selon naissance | Pas de catégorie équivalente | Évolution progressive |

| Catégories super-actives | 52→54 ans selon naissance | Pas d’équivalent | Règles spécifiques selon métier |

| Retraite progressive | Élargie aux agents publics | Déjà opérationnel | Principe identique |

| Liquidation et droits | Base + complémentaires versées ensemble | Base + complémentaire | Règles de liquidation proches |

Historique et contexte : l’âge légal de départ a été relevé progressivement au fil des réformes récentes – l’objectif étant de faire converger les règles publiques et privées sans brusquerie. En 2024, l’État versait 62,9 milliards d’euros à 2,5 millions de fonctionnaires (y compris les militaires), tandis que la CNRACL versait 28,2 milliards à 1,6 million de bénéficiaires pour les collectivités locales et les hôpitaux. Ces chiffres illustrent l’ampleur du dispositif et les enjeux budgétaires qui entourent les choix politiques. À l’horizon 2026, les mécanismes restent alignés sur des principes communs, tout en conservant des spécificités propres à chaque versant.

Pour approfondir certains points sensibles, vous pouvez consulter des analyses sur le gel des retraites supérieures à 3 000 euros et sur les aides destinées aux proches des retraités indépendants : gel des retraites supérieures à 3 000 euros et aide renforcée pour les proches des retraités indépendants, afin de mieux saisir les contours des mesures qui se prennent au niveau national.

Comment les règles s’alignent entre public et privé, et ce que cela change concrètement

Les évolutions récentes visent surtout à rapprocher les principes de calcul et les conditions d’accès. Voici les points clés, expliqués de manière pratique :

- Éléments essentiels du calcul : la pension de base du fonctionnaire repose sur le dernier traitement indiciaire et sur la durée d’assurance, avec des majorations possibles pour enfants ou charges familiales. Les primes entrent rarement dans le calcul de la pension de base mais peuvent influencer la retraite complémentaire.

- Règles et régimes : les trois fonctions publiques distinctes (État, collectivités locales et établissements hospitaliers) présentent des règles globalement similaires en matière de liquidation et de revalorisation, même si des ajustements propres à chaque régime existent.

- Liquidation et droits complémentaires : les fonctionnaires bénéficient d’un régime intégré, c’est-à-dire que la retraite de base et la retraite complémentaire se versent ensemble, ce qui simplifie les démarches et les droits. Le recours à la retraite additionnelle de la fonction publique est obligatoire depuis 2005.

- Progression des seuils et durées : la durée d’assurance nécessaire et les âges de départ évoluent progressivement, avec des paliers par génération et par catégorie (actifs, sédentaires, super-actifs).

- Retraite progressive : le dispositif a été étendu aux agents publics, sur le même modèle que celui qui existe pour le secteur privé et les indépendants. Il permet de réduire progressivement son activité tout en percevant une partie de sa pension.

Concrètement, si vous êtes fonctionnaire en fin de carrière et que vous pensez réduire votre activité, la retraite progressive peut devenir une option viable, à condition de respecter les quotités et les règles de liquidations propres à votre régime. Pour les situations spécifiques – par exemple en cas de métiers exigeants ou à risque – les catégories actives et super-actives restent soumises à des âges d’accès plus élevés que pour le privé, mais les marges de manœuvre s’amplifient avec les réformes récentes.

En pratique, plusieurs zones d’ombre subsistent, notamment en matière de versements des pensions de base en 2026 et sur les conditions exactes du cumul emploi-retraite pour les fonctionnaires. Pour mieux comprendre, lisez aussi des analyses qui mettent en lumière les enjeux démographiques et fiscaux, où les chiffres de 2024 continuent d’alimenter le débat public.

Ce que cela signifie pour vous, aujourd’hui et demain

Si vous approchez de l’âge de la retraite, voici des conseils pratiques en format clair et utilisable :

- Cartographie de votre carrière: dressez les périodes cotisées et les trimestres liquidables par régime, afin de vérifier si vous atteignez le taux plein et à quel moment.

- Évaluez la possibilité de la retraite progressive: si votre travail est compatible avec un mi-temps, ce dispositif peut préserver une partie de votre pension tout en restant actif.

- Considérations fiscales et patrimoniales: pensez à optimiser votre situation fiscale autour d’un mix cotisations et épargne, sans compromettre vos droits réels à la retraite.

- Suivi des droits et des relevés: consultez régulièrement vos relevés de carrière sur les portails dédiés et actualisez vos coordonnées pour éviter les décotes inutiles.

- Cas pratiques et exemples: des agents publics qui ont basculé à 60 ans vers des postes à temps partiel démontrent que l’alignement des règles peut devenir une opportunité de transition, plutôt qu’un obstacle.

Pour ceux qui s’interrogent sur le niveau de pension prévu ou sur l’impact concret des évolutions, des ressources et analyses spécialisées restent indispensables pour éviter les impasses et estimer les droits futurs. Dans ce sens, déployer une stratégie personnelle autour du cumul emploi-retraite, tout en restant informé sur les règles et les délais, peut faire la différence entre une retraite sécurisée et une période de transition ambiguë.

À noter : la réforme ne donne pas lieu à des chiffres universels et les montants varient selon la carrière, les périodes de service et les éventuelles majorations. Elle est néanmoins synchrone avec des objectifs budgétaires plus larges et avec les attentes des fonctionnaires eux-mêmes, qui souhaitent une transition plus lisible et une pension cohérente avec le niveau de cotisation tout au long de leur vie active. Pour ceux qui se demandent comment optimiser leur situation, les pages consacrées à l’épargne et à la gestion du patrimoine offrent des voies complémentaires pertinentes, notamment en matière d’assurance-vie et d’optimisation fiscale associée à la retraite.

Enfin, les débats autour de l’âge légal et des échéances de départ restent vifs dans l’espace public et politique. Les candidats et les décideurs continuent de proposer des variantes qui, à horizon 2035 ou 2040, pourraient profondément modifier le paysage de la retraite, tout en maintenant un objectif commun : préserver le pouvoir d’achat et la sécurité financière des retraités. En somme, le chemin vers une retraite mieux gérée pour les fonctionnaires et pour le secteur privé passe par une meilleure lisibilité des règles, une application plus homogène des droits et, surtout, une adaptation progressive des mécanismes à l’évolution démographique et économique de notre pays.

En résumé, la trajectoire actuelle touche la retraite des fonctionnaires et du secteur privé, avec des règles qui évoluent progressivement dans le cadre d’une réforme, pour assurer la pension et l’alignement des cotisations au système de retraite.

Laisser un commentaire