Le système de retraite à deux volets : bilan un an après son lancement

Qu’est-ce que révèle le système de retraite à deux volets un an après son lancement ? Ce bilan annuel met en lumière comment les volets épargne et retraite s’articulent et ce que cela signifie pour les cotisations et la sécurité sociale.

| Composant | Éléments clés | Conditions d’accès et Fiscalité |

|---|---|---|

| Savings component | Ouverture à 10% du composant acquise ou 30 000 R, selon le plus petit montant; un tiers des cotisations depuis le lancement est affecté à ce volet; retraits plafonnés: un par contrat par an; retrait minimum brut: 2 000 R; préretraite imposé au taux marginal; au départ: totalité du volet en capital, imposée selon la grille spécifique des retraits en capital. | Immédiatement accessible avant la retraite sous forme de retraits annuels; à la liquidation: fiscalité adaptée à un « capital retraite ». Les règles exactes dépendent du barème appliqué au retrait en capital. |

| Retirement component | Deux tiers des cotisations alloués à ce volet; accès avant la retraite uniquement si le résident SA cesse sa résidence fiscale pendant trois années consécutives ou si le visa expire; retraits soumis à la table des retraits en capital; à la retraite: obligation d’utiliser toute la valeur pour acheter une ou plusieurs annuités (sauf dé minimis). | À la retraite: la valeur utilisée pour financer des pensions; exemption minimale possible selon le cadre dé minimis; annuités exigées avec une valeur de départ minimale de 165 000 R. |

| Vested component | Correspond au bénéfice acquis au 31 août 2024; mêle les prestations acquises et les avantages non vestés; statut dépendant du type de fonds ( provident vs retail ). | Pour les membres provident, les règles T-day s’appliquent différemment selon l’âge et le transfert; pour les membres retail, le régime peut différer en matière de vesting et de distributions. |

Pour élargir le contexte, vous pouvez explorer des analyses comparatives et des guides externes qui exposent la diversité des systèmes de retraite à travers l’Union européenne et les approches variées en matière de découverte des systèmes de retraite à travers l’Union européenne. D’autres ressources expliquent les mécanismes de la retraite progressive et ses effets sur le cumul emploi-retraite, utile pour situer le modèle français dans un cadre plus large: le guide complet sur la retraite progressive.

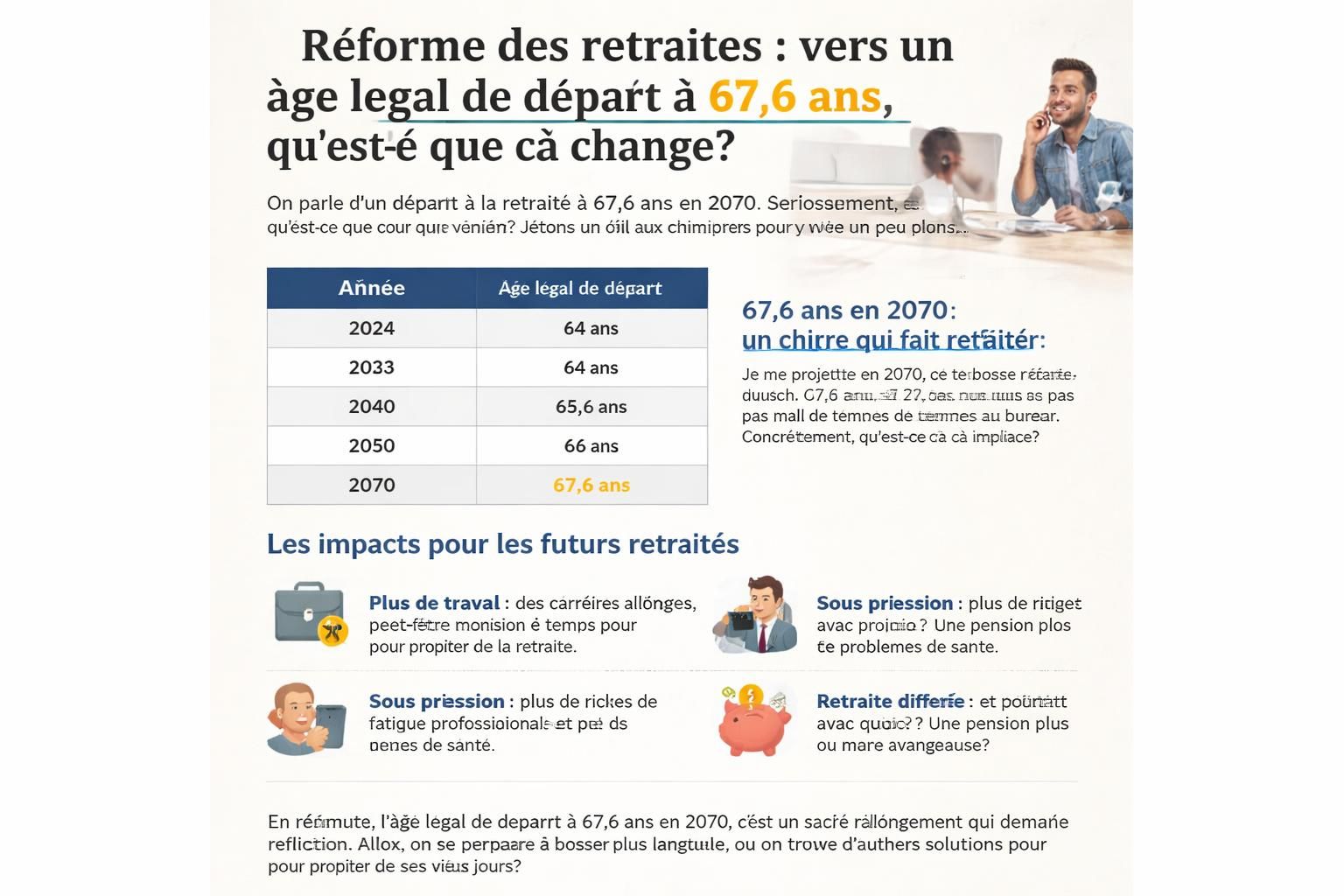

Depuis le 1er septembre 2024, les cotisations ont été réparties entre les deux volets: un tiers vers l’épargne et deux tiers vers la pension. Cette architecture vise une sécurité à court terme tout en préservant le capital pour l’avenir. Cependant, les premiers mois ont vu un afflux important de retraits, puis une deuxième vague à partir de mars 2025, signe que les adhérents ajustent leur comportement face à ce cadre hybride. Pour comprendre les enjeux juridiques et sociaux, il est utile de comparer l’âge légal de départ et les conditions d’accès à la retraite: l’âge légal de départ.

Les chiffres et les perspectives financières nécessitent une démarche prudente et éclairée. Une analyse approfondie examine la santé financière et les enjeux futurs du système de retraites, afin de mesurer les risques et les leviers en 2025: santé financière et enjeux futurs. Par ailleurs, des informations récentes soulignent les choix politiques autour des prestations complémentaires et des revalorisations: revalorisation des retraites complémentaires.

Pour ceux qui cherchent une vision opérationnelle, des fiches pratiques et des exemples concrets existent aussi sur la manière dont les porteurs de fonds peuvent naviguer entre les options de capital et de rente. Par ailleurs, si vous vous interrogez sur les effets du nouveau cadre sur votre situation personnelle, vous pouvez consulter des ressources dédiées comme les discussions autour de la retraite progressive et des mesures d’ajustement: mode d’emploi de la retraite progressive. Pour étoffer ce panorama, voici une autre ressource utile: décryptage des fausses informations sur le système de retraite.

Comment comprendre le fonctionnement concret des deux volets en 2025

Pour moi, l’enjeu central est clair: comment concilier une échéance de retraite sereine avec une flexibilité financière au quotidien? Le cadre vise à offrir un filet d’épargne utilisable avant le départ tout en protégeant le socle de pension nécessaire à long terme. Dans les faits, le volet épargne permet une porte d’entrée en capital, mais avec des plafonds et des conditions, tandis que le volet retraite pousse à des décisions plus structurelles une fois la pension prise. Cette dualité est au cœur du discours autour des réformes des retraites et des choix de financement de la sécurité sociale.

• Points à retenir: épargne accessible progressivement, capitalisation partielle vs répartition, cotisations dédiées à chaque volet. Ces éléments influencent aussi les pratiques d’épargne personnelle, le recours éventuel à des produits complémentaires et les décisions de transmission patrimoniale. Pour les professionnels qui accompagnent les parcours de vie, ces paramètres exigent une communication claire et régulière avec les bénéficiaires.

Pour aller plus loin et garder une vue d’ensemble, vous pouvez consulter lien d’analyse des bénéficiaires et des effets d’une suspension, et des clés pour le versement ponctuel des pensions complémentaires.

Les chiffres évoluent et les règles s’ajustent en fonction des pressions budgétaires et des priorités sociales. Je reste attentif aux évolutions et j’encourage chacun à demander conseil à un expert financier avant de prendre des décisions, afin d’évaluer précisément les coûts et les gains potentiels dans le cadre du cumul emploi-retraite et ses implications.

Une clé pratique: lorsque vous approchez de la retraite, prenez le temps de vérifier l’adéquation entre vos cotisations, votre patrimoine et le niveau d’assurance dont vous avez besoin. Des ressources mettent en perspective les choix à faire autour des véhicules de capitalisation et de répartition, essentiels dans la préparation des années qui suivent: comprendre le fonctionnement des plans d’épargne retraite.

Pour ceux qui cherchent des conseils personnalisés, des sessions d’accompagnement et des forums dédiés existent pour discuter des trajectoires et des options disponibles. Vous pouvez par exemple vous renseigner sur les forums et les rencontres avec des experts en retraite: rencontres avec des experts retraite.

En résumé, ce bilan annuel montre que même avec un cadre two-volets, l’équilibre entre sécurité et flexibilité demeure le cœur des décisions individuelles et collectives, et que les choix en matière de cotisations et de capitalisation influenceront durablement le paysage de la sécurité sociale et de la pension de retraite.

Pour ceux qui veulent aller plus loin, voici un court rappel des concepts clés et des conseils pratiques: sécurité sociale et cotisations restent fondamentales, et le dialogue entre épargner et protéger son revenu de retraite demeure essentiel.

- Comprendre les trois volets et leurs règles d’accès.

- Évaluer son parcours professionnel et son horizon de retraite.

- Consulter un conseiller financier pour adapter les choix à sa situation.

Questions fréquentes sur le système de retraite à deux volets

Qu’est-ce que le système de retraite à deux volets et pourquoi il a été introduit ?

Il s’agit d’un cadre qui combine épargne accessible et pension de retraite, dans le but de sécuriser les revenus tout en préservant le capital pour l’avenir.

Comment puis-je accéder à mes fonds avant-retour à la retraite ?

Vous pouvez accéder au volet épargne avant le départ dans les conditions prévues; l’accès au volet retraite préretraite est plus restreint et soumis à des conditions spécifiques.

Que se passe-t-il lors du départ en retraite ?

Le montant du volet épargne peut être pris partiellement ou en totalité selon les règles, et le volet retraite est généralement utilisé pour acheter des annuités, avec une option de dé minimis dans certains cas.

Comment se préparer efficacement à ce système dans les années à venir ?

Ciblez une réflexion sur votre revenu futur, comparez les scénarios de capitalisation et de répartition, et sollicitez un conseil personnalisé pour adapter les choix à votre situation.

Conclusion opérationnelle et regards futures

Dans ce cadre, le bilan annuel montre que le système de retraite à deux volets peut offrir une flexibilité appréciable tout en demandant une vigilance accrue sur les coûts et les choix de placement. Pour les professionnels de la retraite et les citoyens, le sujet demeure mouvant: il faut suivre les évolutions des réformes des retraites et les ajustements budgétaires qui influencent la sécurité sociale et les structures de financement.

En pratique, je conseille de s’appuyer sur des ressources de référence et de rester en contact avec un conseiller financier pour anticiper les effets des évolutions sur les cotisations et les prestations futures. Le paysage est complexe, mais avec une approche claire et informée, chacun peut mieux préparer ses années de vieillesse et sécuriser son avenir financier, tout en restant attentif aux équilibres entre capitalisation et répartition, et entre pension de retraite et économies personnelles. Le bilan annuel du système de retraite à deux volets est une étape utile pour éclairer les choix d’aujourd’hui et préparer ceux de demain.

Pour aller plus loin, consultez les ressources dédiées et les analyses spécialisées afin de suivre les évolutions et les réformes pertinentes relatifs au système de retraite à deux volets et à la sécurité sociale, et rester informé sur l’impact des cotisations et des mécanismes de capitalisation et de répartition sur votre pension de retraite et votre avenir financier.

Laisser un commentaire