Livret A : ce que révèle la hausse du taux prévue pour le 1er août et ses impacts attendus

En bref

- Le Livret A pourrait voir une hausse du taux autour de 1,8 % au 1er août 2026, selon les discussions publiques et les premières estimations officielles.

- Cette progression reflète l’inflation en hausse et le calcul complexe du taux, qui mêle des variables macroéconomiques et des indicateurs de marché.

- Pour les épargnants, l’augmentation sera réelle mais modeste sur le rendement, avec des chiffres qui restent neutres ou légèrement en faveur du pouvoir d’achat, selon les montants placés.

- Dans ce contexte, il peut être judicieux de réfléchir à des alternatives d’épargne complémentaires tout en conservant les avantages du Livret A.

Livret A et son taux d’intérêt en hausse , que signifie cela pour l’épargne et les revenus des ménages ? Je l’entends souvent autour d’un café : l’épargne supporte-t-elle vraiment l’inflation lorsque les taux restent bas ou modestes ? Autrement dit, est-ce que cette hausse du taux du Livret A est une vraie bouffée d’oxygène ou un coup de pouce insuffisant pour protéger le budget des Français face à la hausse des prix ? Dans les prochaines lignes, je vous propose d’éclairer ces points en restant concret et pragmatique.

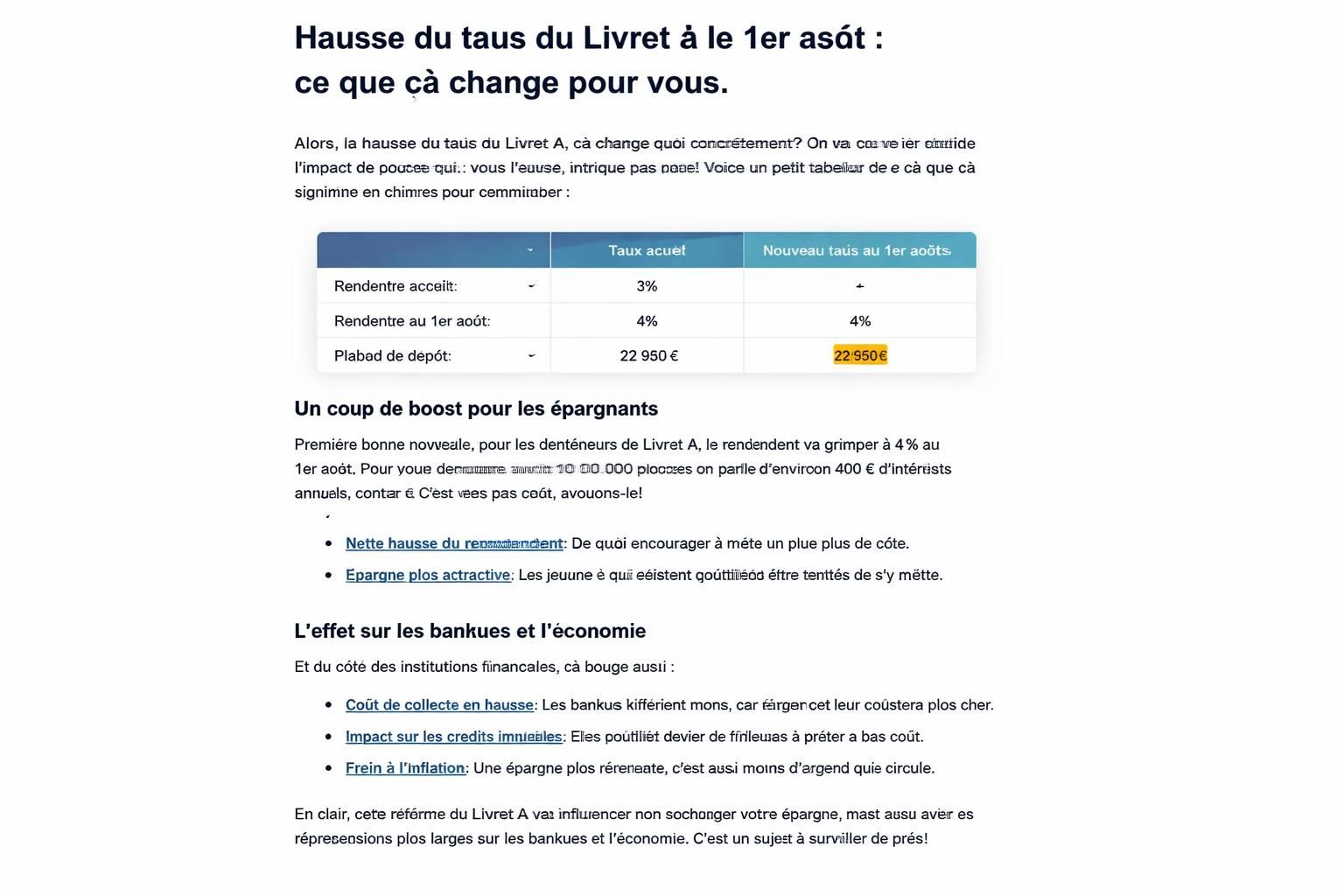

| Aspect | Situation actuelle | Impact attendu |

|---|---|---|

| Taux du Livret A | 1,5 % | Autour de 1,8 % au 1er août 2026 |

| Inflation (juin, INSEE) | 1,8 % sur 12 mois | Conduit à une révision du calcul du taux |

| Effet sur l’épargne moyenne | 7 500 – 7 800 € environ | Gains annuels de quelques dizaines d’euros |

| Prochaine étape | Annonce officielle mi-juillet | Application probable au 1er août |

Comment se fixe le taux du Livret A et pourquoi la hausse est-elle possible ?

Pour comprendre le petit effet d’échelle, il faut revenir à la mécanique: le taux du Livret A est calculé à partir d’une formule qui combine la moyenne semestrielle de l’inflation hors tabac et le taux court interbancaire (€STER). Autrement dit, ce n’est pas une magie d’ascenseur, mais un équilibre entre le coût de l’argent et l’évolution des prix.

Concrètement, lorsque l’inflation repart comme au printemps 2026 et que le marché monétaire restreint les emprunts, l’écart se creuse au profit d’un réajustement du rendement du livret. Cela signifie que votre épargne peut gagner un peu plus d’intérêts, mais cela reste à la mesure des autres placements sans risque. La nuance utile : cette hausse est modeste et vise avant tout à protéger le pouvoir d’achat des ménages sans rompre la simplicité du livret.

Ce que cela implique pour votre épargne et votre quotidien

Dans le cadre actuel, voici ce qui peut vous aider à y voir clair :

- Rester sur le Livret A pour l’épargne de précaution : liquidité et sécurité restent les maîtres mots.

- Considérer LDDS et éventuellement LEP si vous êtes éligible, afin d’étendre légèrement le rendement sans prendre de risque inutile.

- Éviter de tout miser dans un seul placement : la diversification reste votre meilleur réflexe face au contexte économique.

- Surveiller les actualisations officielles : l’annonce officielle peut intervenir d’ici la mi-juillet, avec une mise en œuvre au 1er août.

Pour approfondir les options et les scénarios, vous pouvez par exemple lire des analyses qui détaillent les implications du Livret A à 2 % et les alternatives plus dynamiques. ce que cela signifie pour votre épargne et pourquoi ce peut être une option intéressante.

Ce que vous pouvez faire concrètement dès maintenant

Pour ne pas rester les bras croisés face à une hausse du taux et à une inflation qui n’en a pas fini, voici des conseils simples et efficaces :

- Évaluez votre épargne disponible et vérifiez si vous avez besoin d’un fonds d’urgence équivalent à 3 à 6 mois de dépenses.

- Maintenez un équilibre entre liquidité et rendement : le Livret A reste indispensable, mais vous pouvez explorer des placements sûrs à moyen terme pour compléter le portefeuille.

- Planifiez une révision annuelle de vos placements afin de capter les prochaines évolutions des taux et de l’inflation.

- Restez informé sur les actualités économiques et les annonces gouvernementales liées à l’épargne et à la fiscalité.

Pour aller plus loin sur la question, regardez aussi ces ressources et analyses : des placements à plus de 5 % sous certaines conditions et pourquoi certains délaissent le Livret A au profit d’alternatives plus rentables.

En résumé, la hausse du taux du Livret A apparaît comme une réaction mesurée à un environnement inflationniste, destinée à préserver le rendement réel tout en conservant les avantages fondamentaux du placement : liquidité, sécurité et exonération d’impôt sur les intérêts. L’impact financier sur votre budget sera réel mais probablement modeste pour la plupart des ménages. Pour bien faire, restez informé, restez prudent et diversifiez votre épargne si vous le pouvez, sans bouleverser la simplicité du Livret A.

En conclusion, comprendre le Livret A, son taux d’intérêt et les évolutions permet de mieux protéger votre épargne et d’évaluer l’impact financier sur l’économie et les revenus des ménages.

Laisser un commentaire