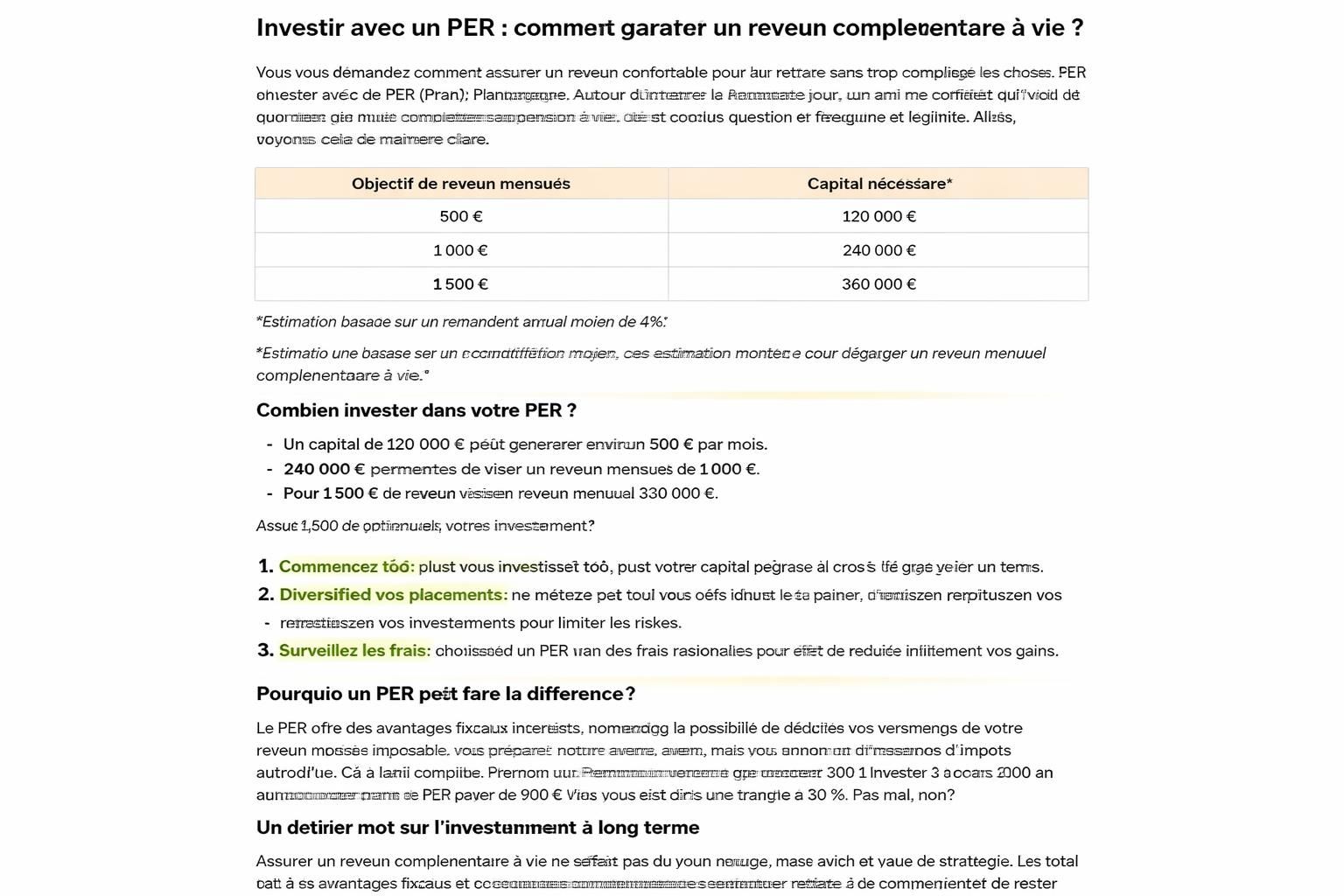

PER : découvrez le capital précis à investir pour bénéficier d’un complément de revenu garanti à vie

Vous vous demandez si le PER peut réellement devenir votre capital précis pour investir et obtenir un revenu complémentaire et un complément de revenu garanti à vie ? Si les pensions du régime général ne suffisent pas pour maintenir votre niveau de vie, comment transformer votre épargne retraite en un revenu à vie sûr et accessible grâce à un plan épargne retraite efficace ?

| Âge de transformation | Capital brut nécessaire (estimation) | Rente mensuelle estimée |

|---|---|---|

| 62 ans | 333 000 – 375 000 € | environ 1 000 € brut/mois |

| 65 ans | 300 000 – 343 000 € | environ 1 000 € brut/mois |

| 67 ans | 279 000 – 316 000 € | environ 1 000 € brut/mois |

En bref Le plan épargne retraite (PER) est une enveloppe fiscale qui s’apparente à une assurance‑vie moderne : vous épargnez, vous investissez et vous décidez, selon vos objectifs et votre fiscalité, de récupérer en capital ou sous forme de rente. Son intérêt majeur ? la déduction fiscale des versements, dans une limite de 10 % des revenus professionnels, et des possibilités d’un investissement sécurisé complété par des unités de compte plus dynamiques. Toutefois, l’argent est bloqué jusqu’à la retraite, sauf certaines situations comme l’achat de la résidence principale. Pour comprendre si le PER est adapté à votre situation, l’essentiel est de savoir comment transformer cet épargne en revenu garanti pour demain.

Per : comprendre le PER et le revenu complémentaire

Lorsque je parle du PER, j’insiste sur deux leviers. Le premier, c’est l’épargne retraite elle‑même : vous alimentez un fond, souvent en euros sécurisés, mais aussi via des unités de compte qui peuvent booster le rendement si vous acceptez plus de risque. Le deuxième, c’est la décision à la sortie : récupérer en capital ou basculer sur une rente viagère. Cette seconde option, appelée rente viagère, offre un flux régulier garanti pour la vie, ce qui peut devenir une vraie bouée de sauvetage financière après 60, 65 ou 67 ans. Pour ceux qui recherchent une stabilité durable, la rente constitue une solution adaptée, même si le capital demeure auprès de l’assureur. L’assurance‑vie peut aussi jouer ce rôle, et ce lien peut vous éclairer sur les mécanismes de diversification et de sécurité.

Capital nécessaire et taux de conversion

Le montant à accumuler pour viser une rente de 1 000 € par mois dépend de plusieurs paramètres : votre âge au moment de la conversion, l’espérance de vie statistique, les frais d’arrérage et les taux appliqués par l’assureur. Autrement dit, il n’existe pas de formule universelle. En moyenne, on peut retenir ces repères pratiques :

- 62 ans : environ 333 000 à 375 000 € pour une rente brute autour de 1 000 € par mois.

- 65 ans : environ 300 000 à 343 000 €.

- 67 ans : environ 279 000 à 316 000 €.

Les assureurs appliquent des tables de mortalité et des frais d’arrérage typiquement compris entre 1 et 3 %. Il est crucial de demander ces grilles lors de la souscription afin de ne pas se tromper sur le calcul du rendement garanti. En pratique, une estimation simple consiste à considérer qu’environ 300 000 € de capital peuvent permettre de dégager environ 1 000 € de revenu mensuel via une rente, mais cela reste une approximation et dépend fortement des garanties choisies et des frais.

Pour ceux qui souhaitent approfondir la logique fiscale, sachez que la déduction fiscale des versements peut accélérer la construction du capital. Par exemple, à un taux d’imposition de 30 %, 100 € versés coûtent réellement 70 € une fois la déduction appliquée. En revanche, à la sortie, la rente brute est soumise à des prélèvements sociaux et à l’impôt sur le revenu si vous avez opté pour la déduction à l’entrée. À 65 ans, selon le barème, une fraction imposable peut atteindre 40 % et influencer fortement le net. Pour une meilleure lisibilité, vous pouvez consulter nos conseils PER et comparer les scénarios de rente vs capital.

Quand et comment investir pour un revenu à vie sécurisé

Mon expérience montre que la clarté du plan est aussi importante que le choix des supports. Pour obtenir un revenu à vie, voici des étapes simples et pratico‑pratiques :

- Établir vos objectifs : à quel âge voulez‑vous commencer la rente ? Quelle sécurité recherchez‑vous ?

- Évaluer les frais : privilégier les PER en ligne avec des frais inférieurs à 1 % pour limiter l’érosion du capital.

- Comparer les tables et les taux : demandez les grilles d’arrérage auprès des assureurs et comparez les rendements nets.

- Planifier les contributions : si vous commencez tôt, il est possible d’atteindre 320 000 € avec des versements réguliers et un coût fiscal maîtrisé.

Pour des éclairages plus approfondis sur les rendements et les stratégies d’investissement, vous pouvez consulter des analyses sur les mécanismes d’assurance‑vie comme levier d’investissement dans les entreprises non cotées, et observer comment les fonds nationaux s’organisent pour privilégier les investissements locaux dans les plans de retraite.

Les avantages et limites du choix rente ou capital

Le choix entre récupérer en capital ou en rente dépend de votre situation personnelle et de votre appétit pour le risque. La rente présente l’avantage d’un revenu récurrent et stable sur la durée, mais vous abandonnez le capital à l’assureur. À l’inverse, le retrait en capital vous donne plus de flexibilité, mais expose votre épargne à des aléas futurs. Dans ce cadre, l’assurance‑vie peut agir comme un levier complémentaire pour diversifier et dynamiser votre portefeuille, notamment via des investissements dans les entreprises non cotées, ce qui est utile lorsque les marchés traditionnels hésitent.

Pour aller plus loin, certains récents aperçus montrent que des fonds nationaux et des innovations financières peuvent soutenir le revenu des retraités sans peser lourdement sur l’épargne. Par exemple, des fonds et des mécanismes d’investissement innovants se déploient en Europe et en Asie, avec des perspectives solides pour les fonds de pension qui cherchent à diversifier leurs sources de rendement orientation des investissements nationaux. Un autre angle utile est l’utilisation de l’assurance‑vie comme outil de dynamisation des investissements dans des projets à forte valeur ajoutée, comme démontré par plusieurs rapports récents tendances d’investissement.

Pour ceux qui veulent une vision encore plus large, l’investissement dans l’énergie solaire ou les technologies émergentes peut apporter des rendements à double effet, tout en renforçant la sécurité du portefeuille à long terme. Dans ce cadre, il est utile de suivre les évolutions publiques et privées qui accompagnent ces secteurs énergie et retraite.

En pratique, voici une base à retenir : le PER offre une garantie de revenu potentielle si la rente est choisie, mais le capital est également utile si vous souhaitez flexibilité et héritage. Les deux options peuvent se compléter : une partie en rente pour la stabilité, une partie en capital pour préserver des possibilités de modification ou d’ajustement à l’avenir. Et si vous cherchez encore des conseils personnalisés, accédez à nos ressources dédiées pour construire votre stratégie sur mesure.

En définitive, le PER peut devenir un pilier solide de votre réserve d’épargne retraite, et, selon votre profil, il peut vous apporter un vrai revenu complémentaire sous forme de revenu à vie tout en préservant une certaine garantie de revenu. L’objectif est simple : investir intelligemment, choisir la bonne combinaison entre rente et capital, et s’assurer d’un rendement sûr qui vous accompagne tout au long de la retraite.

Pour conclure, l’équilibre recherché est clair : investir dans le PER vous donne l’opportunité d’un plan épargne retraite qui peut se transformer en revenu à vie ou en capital à la sortie, selon votre préférence et votre situation. Si vous souhaitez aller plus loin, explorez les options et restez informé des évolutions fiscales et des frais, afin de préserver le caractère d’investissement sécurisé et la garantie de revenu que vous attendez de votre futur.

Laisser un commentaire