Réforme des retraites et prélèvements de janvier : les nouveautés à ne pas manquer pour les Français

Réforme des retraites et prélèvements de janvier : les nouveautés à ne pas manquer pour les Français

En bref : réforme des retraites, prélèvements de janvier et nouvelles mesures influent sur le système de retraite, les cotisations sociales et l’impôt. Cet article décode les effets sur l’âge de départ, la pension de retraite et le financement des retraites pour 2026, avec des exemples simples et des conseils pratiques.

Réforme des retraites et prélèvements de janvier : je vous explique, point par point, comment les différentes mesures vont toucher le système de retraite, les cotisations sociales et, surtout, votre pension de retraite. On parle d’un âge de départ qui peut varier selon les générations, de l’impact économique sur votre budget et des répercussions fiscales sur votre fiche de paie et votre déclaration, sans jargons inutiles.

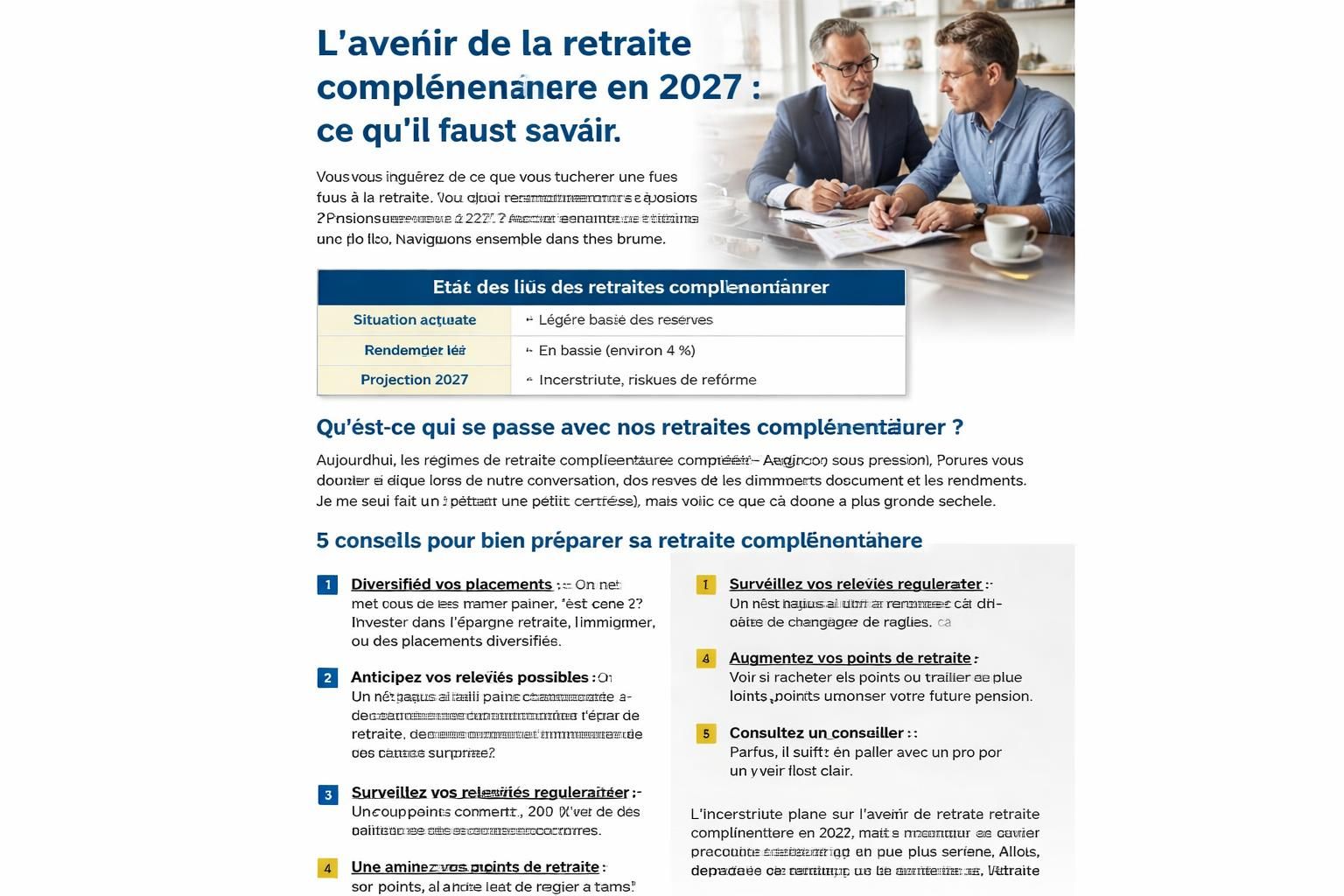

| Point clé | Impact prévu | Changement en 2026 |

|---|---|---|

| Âge de départ | Variable selon génération et réformette suspendue | Générations 1964‑1970: ajustements éventuels et conditions liées aux carrières longues |

| Revalorisation des pensions | Augmentation modeste du pouvoir d’achat | Revalorisation de base +0,9 % après le dégel |

| Prélèvements sur les pensions | Part des revenus imputée par la CSG et autres prélèvements | Règles et seuils ajustés chaque année en fonction du revenu fiscal de référence |

| Financement des retraites | Équilibre budgétaire et financement du système | Budget sécurité sociale 2026 avec suspension de certaines réformes et introduction de nouvelles mesures |

| Cumul emploi-retraite | Conditions et plafonds qui s’appliquent selon l’âge | Révision des règles prévues pour 2027, avec plafonds et réductions possibles |

Contexte et enjeux pour les retraités en 2026

Pour beaucoup d’entre nous, 2026 ressemble à une année de révisions et de calculs sur les relevés de pension. Je me souviens d’un échange avec un retraité qui m’a confié : “j’essaie de comprendre si je pars à 62 ans ou plus tard et combien cela va peser sur ma tribune budgétaire.” La réalité, c’est que les prélèvements de janvier ne sont pas qu’un chiffre sur une fiche : ils reflètent une architecture complexe de cotisations sociales et d’impôt sur le revenu, qui dépend du résultat fiscal de référence. L’objectif est clair : financer les retraites tout en maintenant une certaine équité entre générations, mais les règles restent techniques et évolutives.

Dans ce contexte, il faut suivre trois axes simples pour s’y retrouver :

- Comprendre les mécanismes : CSG, CRDS et autres prélèvements évoluent avec le revenu fiscal et le seuil d’imposition.

- Anticiper les effets : une pension peut fluctuer selon le revenu et les allocations familiales, surtout en cas d’activité partielle ou de cumul emploi‑retraite.

- Utiliser les simulateurs : les outils officiels et les simulateurs mis à jour permettent d’estimer son futur net et son montant de pension.

Pour approfondir ces points, vous pouvez consulter des analyses sur la suspension de la réforme et les nouvelles mesures associées. Par exemple, certains articles détaillent les arguments autour de la suspension et les répercussions sur le calendrier de départ. cet article sur la suspension et les mesures nouvelles offre un panorama utile.

Les prélèvements de janvier et leurs effets sur le net

Les pensions restent soumises à des prélèvements obligatoires destinés à financer la solidarité nationale. Le taux de CSG et les autres prélèvements dépendent du revenu fiscal de référence et peuvent varier d’une année à l’autre. Ce qui change, c’est surtout la manière dont ces taux s’ajustent à votre situation personnelle. En pratique, un revenu fiscal de référence plus bas peut réduire le taux appliqué et augmenter le net, et inversement. Pour les pensionnés, cela peut modifier le montant sur le relevé de retraite et, par ricochet, la marge de manœuvre mensuelle.

À titre personnel, j’ai vu des voisins qui suivent leurs impôts et leurs fiches de paie avec une attention nouvelle. Un geste simple peut changer votre net : anticiper une modification de revenu, ajuster ses versements et vérifier les annonces officielles. Pour ceux qui souhaitent aller plus loin, des ressources dédiées à lassuranceretraite.fr permettent de vérifier les paramètres précis et d’estimer les effets sur votre situation.

- Anticiper les écarts : vérifiez votre avis d’imposition et ajustez votre prélèvement à la source si nécessaire.

- Gardez un œil sur le revenu fiscal : le revenu fiscal de référence détermine en partie le taux de prélèvements.

- Utilisez les simulateurs : pour estimer votre pension selon vos choix de départ et de cumul.

Pour enrichir votre information, voici quelques ressources utiles :

Un aperçu des évolutions et des dates d’application peut être consulté dans l’analyse des dates et des effets rétroactifs, ou encore sur les points clés du budget 2026.

Suspension de la réforme des retraites : ce que cela signifie concrètement

La suspension de la réforme, annoncée et actée, ne met pas fin au sujet ; elle repousse des ajustements et introduit des mesures transitoires. Pour les retraités et les futurs retraités, cela signifie souvent une certaine stabilité à court terme, mais aussi une nécessité de repenser les années de départ et les conditions d’accès au taux plein. Dans ce cadre, plusieurs scénarios peuvent s’appliquer selon votre génération et votre parcours, et les outils de simulation vont devenir vos meilleurs alliés pour estimer le coût et le bénéfice réel de chaque option.

- Carrières longues : des configurations spécifiques existent pour certaines générations, afin de préserver l’accès au départ anticipé dans des conditions particulières.

- Couplage avec le congé parental : des ajustements mineurs peuvent influencer les droits à pension pour les mères actives ou ayant élevé des enfants.

- Impact sur les droits acquis : les périodes cotisées restent importantes, même en période de pause, et peuvent influer sur le calcul du nombre de trimestres requis.

Pour approfondir, lisez des analyses sur les bénéficiaires et les effets sur les budgets familiaux : qui peut partir et combien toucher grâce au simulateur et un simulateur bientôt disponible.

Mais au fond, vous vous demandez peut-être : “et mon argent, dans tout ça ?” Mon expérience personnelle montre que le plus important est de rester informé et de vérifier régulièrement son relevé de situation; c’est là que l’on voit apparaître les effets réels et non les hypothèses. Pour ceux qui veulent aller plus loin, je recommande de suivre les actualités sur les dispositions qui entourent le congé de naissance et les restes à charge, car elles impactent aussi le financement des retraites à moyen terme. Pour un état des lieux clair, consultez le bilan budgetaire 2026 et la suspension officielle.

Ce qui change pour le quotidien et les conseils pratiques

Voici, en portrait rapide et concret, ce que vous pouvez faire dès maintenant pour mieux préparer 2026 :

- Faites un inventaire de vos droits : votre carrière, vos trimestres, et vos éventuelles périodes de congé parental.

- Utilisez un simulateur fiable : vous obtiendrez une estimation du montant et du timing de votre pension selon différents scénarios.

- Anticipez les prélèvements : ajustez votre prélèvement à la source et vérifiez votre avis d’imposition pour éviter les surprises.

- Restez curieux sur les évolutions : les mesures et les dates d’application peuvent changer et impacter votre planification.

Pour ceux qui veulent suivre les évolutions et les réactions, voici d’autres ressources utiles : CFDT retraités et mesures transitoires, date d’application et effet rétroactif, et retour détaille du vote et des réactions récentes.

Pour finir, n’oubliez pas que l’éventail de mesures peut varier selon les années et les réformes à venir. En restant attentif et en utilisant les outils à disposition, vous pouvez réduire les incertitudes et mieux préparer votre avenir financier.

Laisser un commentaire