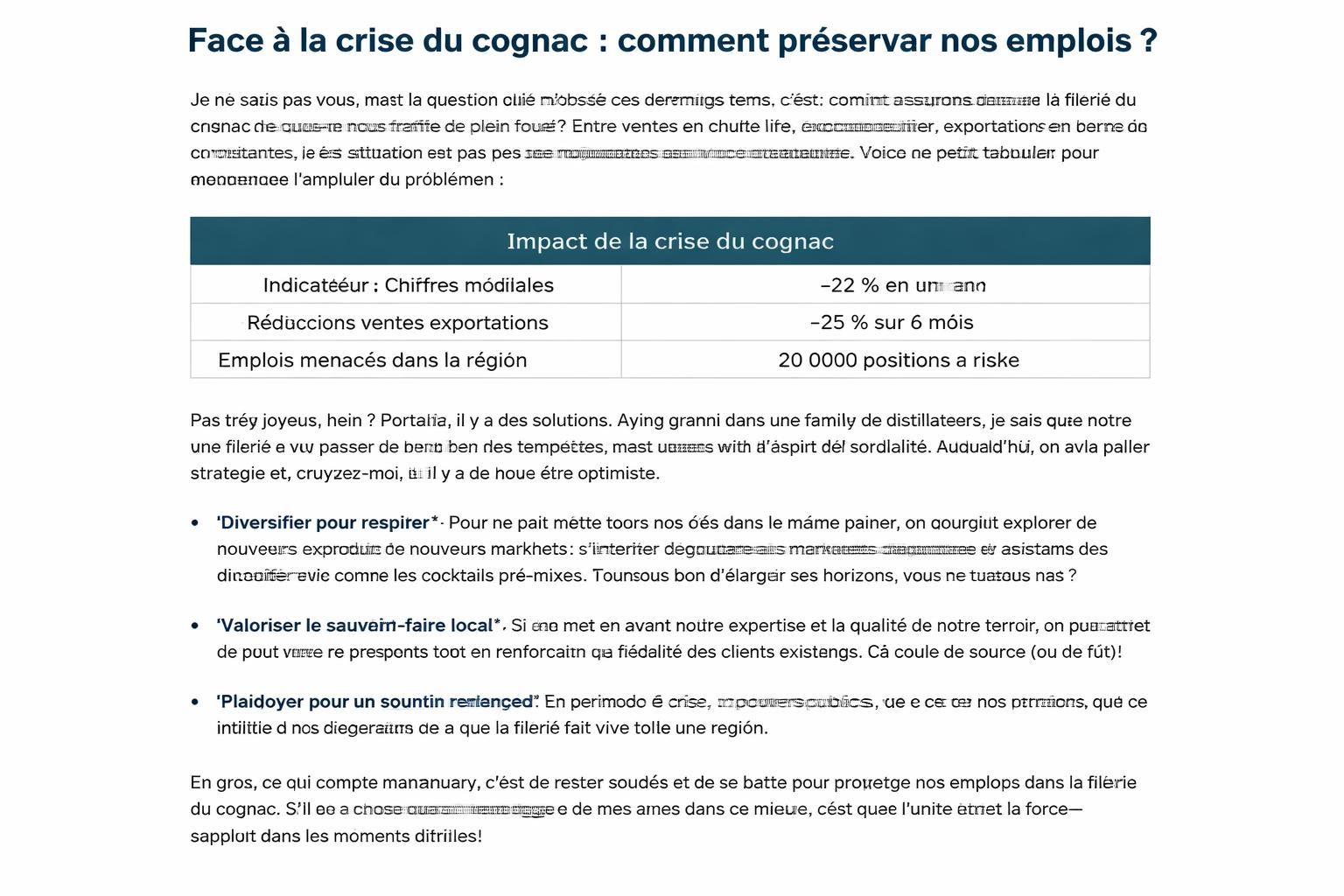

Retraite de réversion : ce qu’il faut savoir sur le nouveau minimum fixé au 1er janvier 2026

Dans le cadre de la réforme retraite, la retraite de réversion et son nouveau minimum fixé au 1er janvier 2026 redessinent les droits des conjoints survivants. Cette nouvelle réglementation ajuste les conditions d’obtention, le montant minimum et les plafonds de ressources, avec des effets différents selon que vous viviez seul ou en couple. Je vous propose ici une synthèse claire, des repères pratiques et quelques conseils issus de mes échanges avec des lecteurs et des simulations récentes.

En bref :

- Le minimum applicable à la pension de réversion évolue dès le 1er janvier 2026, avec des seuils repensés près des montants connus.

- Des plafonds de ressources plus stricts conditionnent l’accès et le calcul des droits, surtout en cas de conjoints multiplies ou d’ex-conjoints.

- Le dispositif mêle pension de base et pension complémentaire (Agirc-Arrco), avec des règles spécifiques selon les régimes.

- Des outils en ligne et simulateurs permettent d’estimer rapidement ce que vous pourriez toucher.

- Pour s’y retrouver, il faut vérifier vos trimestres, vos revenus et les éventuels plafonds au regard de votre situation familiale.

| Aspect | Éléments clés (2026) |

|---|---|

| Date d’entrée en vigueur | 1er janvier 2026 |

| Plafond de ressources trimestriel (majoration) | 3 020,07 € |

| Montant minimum mensuel (15 ans de cotisation) | 334,92 € par mois (≈ 4 019,13 € par an) |

| Plafond de ressources global (majoration) | 3 020,07 € par trimestre |

| Règles spécifiques pour ex-conjoints et régimes | Harmonisation entre Assurance retraite et régimes complémentaires (Agirc-Arrco) |

Ce qui change concrètement pour les droits des conjoints

Pour les veufs ou veuves, l’accès à la réversion dépend désormais d’un ensemble de conditions qui prennent en compte les ressources et la composition du foyer. Dans certains cas, le nouveau plafond de ressources peut dissuader l’accès à la réversion, surtout si le conjoint survivant a d’autres revenus.

En pratique, voici comment je décris la situation à mes lecteurs, avec des exemples simples:

- Conjoint vivant seul : le plafond de ressources est plus strict, et le montant minimum peut jouer un rôle crucial pour éviter une pension faible au démarrage.

- Conjoint vivant en couple : le seuil est ajusté et peut s’appliquer différemment selon que le second conjoint travaille ou non.

- Ex-conjoints dans le privé : les droits se décomposent entre la pension de base et la pension complémentaire, avec une moyenne indicative autour de 54% de la pension de base et 60% des droits complémentaires.

Pour vous repérer, j’utilise aussi des ressources juniors comme le simulateur officiel qui rassemble les données de l’Assurance retraite et des régimes complémentaires. Vous pouvez notamment estimer votre droit grâce à des outils en ligne et des guides pratiques. Par exemple, si vous êtes en couple et que votre conjoint décédé avait cotisé longtemps, les règles de ressources et les montants minimaux s’appliquent différemment selon les trimestres validés.

Calculs et montants, étape par étape

Voici une façon simple de procéder, sans entrer dans les méandres techniques:

- Vérifiez vos droits de base et vos droits complémentaires : base + Agirc-Arrco, avec les règles adaptées au régime du défunt.

- Comparez le minimum garanti et le plafond : le minimum est soumis à conditions de durée et de ressources; le plafond peut limiter l’accès ou le montant.

- Utilisez le simulateur officiel : il vous donne une projection selon votre situation et peut même vous proposer une demande prêt-à-envoyer.

- Anticipez les évolutions 2026 : des révisions de plafond et de calcul peuvent impacter votre budget sur plusieurs mois.

Pour ceux qui veulent approfondir, voici quelques liens utiles vers des ressources et analyses récentes sur le calendrier et les paiements:

La transparence reste essentielle: calendrier 2026 et impacts sur les paiements, gel des pensions et ses effets lourds, dates de versement à connaître, dates clés du versement, et obtenir rapidement sa pension de réversion.

Comment anticiper et suivre les paiements

Dans la vie courante, nous voulons éviter les mauvaises surprises et les retards. Mon conseil: mappez vos trimestres, conservez les bulletins et suivez les échéances directement via les sites officiels ou les simulateurs. La réforme 2026 peut aussi nécessiter de vérifier si vous cumulez des droits sur plusieurs régimes, ce qui est souvent le cas pour les ex-salariés du privé ayant une carrière mixte.

- Doc et preuves : conservez les relevés de carrière et les attestations de domicile pour justifier des ressources si nécessaire.

- Suivi des paiements : notez les dates de versement et comparez-les avec les estimations du simulateur.

- Restez informé : des articles et guides actualisés expliquent les éventuels gels ou ajustements à venir.

Pour planifier intelligemment votre avenir, n’hésitez pas à consulter le simulateur et les pages dédiées à la pension de réversion. Par exemple, des ressources expliquent pourquoi la réversion n’est pas toujours automatique et comment elle peut évoluer avec la réforme 2026 exemple pratique.

En somme, la nouvelle réglementation de 2026 impose de vérifier les conditions d’obtention, de calculer attentivement le montant minimum, et de s’appuyer sur des outils fiables pour sécuriser vos droits et ceux de vos proches. Pour approfondir, lisez aussi des analyses comparatives sur les plans de pensions et les évolutions des prestations, et restez branché sur les mises à jour officielles et les retours d’expérience des lecteurs.

Et moi, je me pose toujours une question simple autour d’un café: et si vous ne vous y preniez pas à temps, qu’adviendrait-il de votre droit à la retraite de réversion lorsque le minimum et les plafonds seront appliqués avec précision en 2026 ? La réponse dépendra de votre situation exacte, de vos revenus et de vos choix de carrière passés et futurs, mais une chose est sûre: mieux vaut anticiper que découvrir trop tard que votre dossier se retrouve sous le minimum prévu.

Pour aller plus loin, l’analyse du comptes de retraite et leur évolution en 2025-2026 peut éclairer votre perspective, tout comme les précautions à prendre face à les évolutions pour les femmes dans ce cadre.

Pour ceux qui veulent aller plus loin dans la compréhension de ces mécanismes, un regard sur le nouvelle réforme des conditions de revenus en 2026 peut être éclairant et vous aider à planifier votre avenir en toute sécurité.

En résumé, la retraite de réversion fait maintenant l’objet d’un cadre plus structuré et plus exigeant côté plafonds et ressources. L’objectif est clair: sécuriser les droits des conjoints tout en évitant les abus et en simplifiant les mécanismes, afin que chacun sache où il va au moment de la précieuse étape du passage à la retraite.

Laisser un commentaire