Retraite en France : découvrez le budget mensuel précis pour une vie digne

résumé

Brief

retraite en france : je m’interroge sur le budget mensuel nécessaire pour une vie digne et pour préserver mes finances personnelles face au coût de la vie qui grimpe.

Comme beaucoup, je constate que les chiffres officiels ne racontent pas toute l’histoire. Des proches me confient que les factures d’énergie s’envolent, que les achats du quotidien pèsent sur le budget et que les consultations médicales restent indispensables, même lorsque le porte‑monnaie crie victoire. Dans ce papier, je vous propose de décomposer ce que signifie réellement « vivre dignement » à la retraite, et comment anticiper pour ne pas subir les prochaines années. On va rester pragmatiques, sans surpromesses, et avec des exemples concrets tirés de la vie réelle autour d’un café.

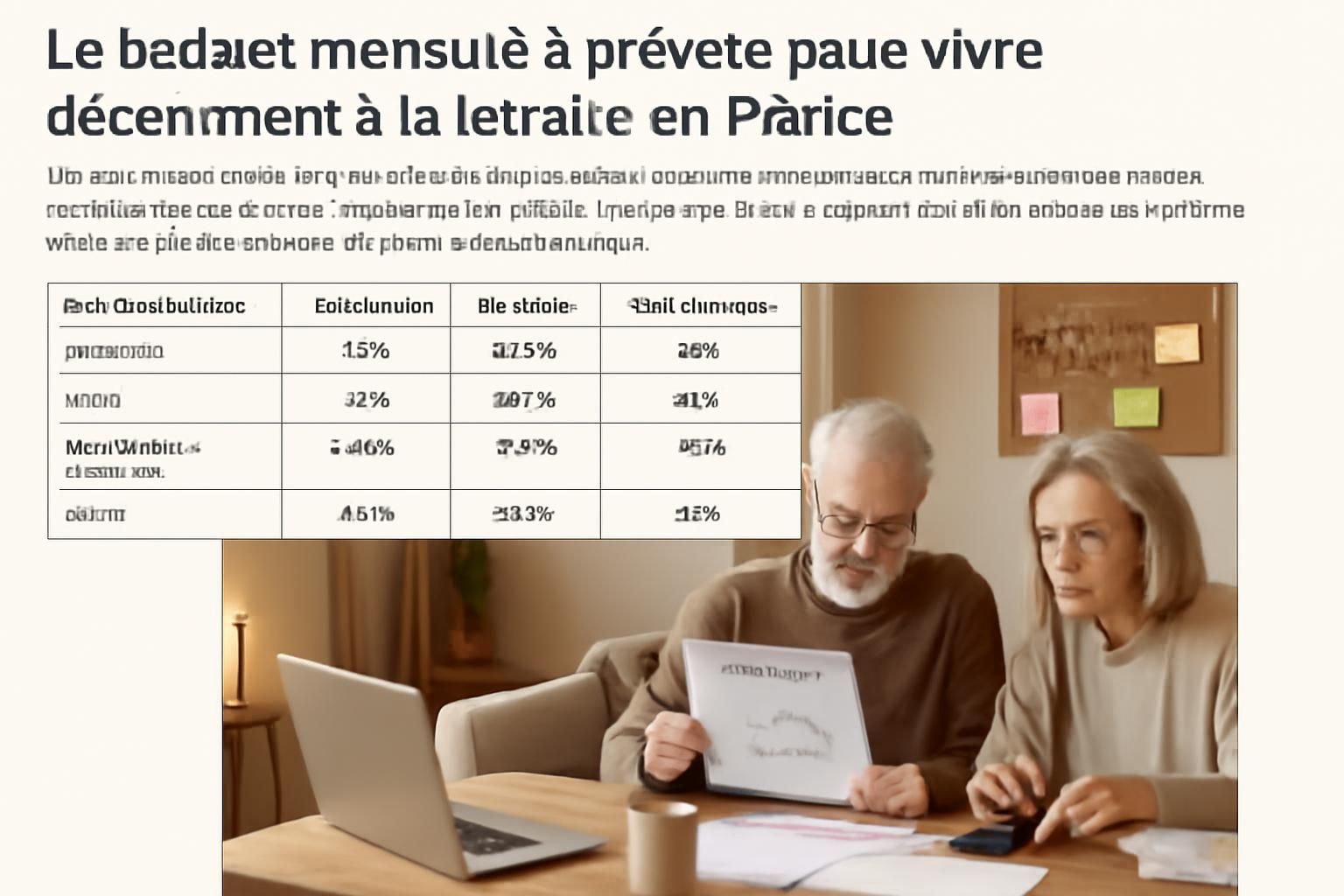

| Catégorie | Budget estimé | Commentaire |

|---|---|---|

| Propriété sans loyer | 1 700 à 1 800 € | Plancher jugé suffisant pour vivre décemment et participer à la vie sociale |

| Services pour bien vieillir | 1 291 € | Aide à domicile, adaptation du logement, soins de confort |

| Pension moyenne | 1 500 € nets | Représente le niveau central pour des retraites sans loyer |

Ce que vivre dignement signifie vraiment

Pour moi et pour beaucoup d’entre nous, vivre dignement ne signifie pas viser le luxe, mais assurer les nécessités essentielles et préserver des liens sociaux. Voici ce que cela recouvre, clairement et sans hemming‑hawing :

- Manger équilibré et adapter les repas au budget sans sacrifier la santé

- Se soigner sans compromis : garder l’accès à une consultation lorsque c’est nécessaire

- Chauffer son logement à une température raisonnable en période froide

- Se déplacer pour maintenir les liens avec les proches et rester actif

- Maintenir une vie sociale : sortir occasionnellement, pratiquer un loisir, rester présent

Le contexte économique et les limites des chiffres

Le problème des « budgets minimum retraite » tient à l’absence d’un modèle universel. Une retraitée propriétaire en zone rurale n’a pas les mêmes contraintes qu’un retraité locataire à Paris. Être propriétaire sans crédit peut réduire le poste logement, mais les taxes et les travaux imprévus restent des aléas. Une personne seule n’a pas d’économies d’échelle : chaque dépense—chauffage, abonnement, transport—est à payer seule, ce qui fait grimper rapidement le coût de la vie quand on n’a pas de partenaire pour partager les frais.

Ce que disent les chiffres, et ce qui manque souvent dans les discussions publiques, c’est que le budget nécessaire pour « vivre décemment » est plus élevé que certains anticipent. Par exemple, les études varient selon les axes : logement sans loyer, soins, et activités sociales. La pension moyenne tourne autour de 1 500 € nets, avec une médiane souvent plus basse, ce qui laisse bien des retraités en dessous du seuil jugé nécessaire pour une vie confortable. Pour 2026, les questions autour de la CSG et d’éventuelles hausses impactent directement le montant net perçu.

Pour comprendre ces dynamiques, des articles et analyses complémentaires expliquent les mécanismes et les marges possibles. Pour ceux qui veulent aller plus loin, vous pouvez lire des éclairages sur les plafonds, les exonérations et les dispositifs qui restent parfois méconnus. Par exemple, certains mécanismes et ajustements fiscaux peuvent alléger les dépenses fiscales et augmenter l’épargne retraite disponible chaque année.

Les aides et les leviers souvent méconnus

Heureusement, il existe des dispositifs qui peuvent ramener le seuil nécessaire à portée, même si peu de retraités les savent exploiter entièrement. Voici les leviers les plus utiles :

- Allocation de solidarité aux personnes âgées (ASPA) : augmente les revenus mensuels mais peut s’accompagner d’obligations en matière de succession.

- Aides au logement (APL) et aides locales via les CCAS : sous conditions de ressources, elles peuvent soulager le budget logement et les charges.

- Aides fiscales et crédits d’impôt : certains foyers seniors peuvent profiter de réductions qui diminuent la facture globale.

Pour les seniors qui veulent aller plus loin, des guides pratiques détaillent les plafonds et les conditions d’éligibilité et expliquent comment optimiser son impôt en 2026. Cela peut sembler technique, mais cela peut représenter des milliers d’euros sur une année si l’on sait où chercher. Pour approfondir, lisez les ressources qui explorent les détails des exonérations et des crédits.

Parfois, l’action des actifs peut aussi aider leur avenir : PER pour consolider l’épargne retraite, assurance‑vie pour la sécurité financière, et quelques revenus complémentaires modestes (garde d’enfants, locations éventuelles d’espace inoccupé). C’est une approche pragmatique qui peut préserver la qualité de vie même lorsque les pensions ne suffisent pas.

Pour ceux qui souhaitent planifier dès maintenant, voici quelques étapes concrètes :

- Évaluer les dépenses inévitables (logement, énergie, alimentation, santé) et les marges possibles.

- Établir une épargne dédiée via un PER ou une assurance‑vie adaptée à votre profil.

- Anticiper les aides disponibles selon votre lieu de résidence et votre situation (APL, ASPA, CCAS).

- Penser à l’avenir sans tabou : envisager des horizons de localisation ou des ajustements de mode de vie pour réduire les coûts sans renoncer à l’essentiel.

Pour ceux qui veulent lire des analyses plus approfondies, je vous invite à explorer des articles qui démêlent les mécanismes et les choix possibles. Par exemple, certains cas étudient comment la capitalisation demeure une option encore sous‑utilisée par défaut, et comment l’on pourrait mieux accompagner les assurés dans les années à venir dans l’incertitude actuelle.

En bref, préparer sa retraite, c’est aussi apprendre à naviguer entre les aides disponibles et les choix d’épargne, tout en comprenant les implications fiscales et sociales qui peuvent changer le paysage de votre revenu net chaque mois. Pour ceux qui débutent, une discussion ouverte avec un conseiller peut éviter bien des erreurs et malentendus.

Enfin, prenez le temps de réfléchir à votre propre parcours : la retraite n’est pas une destination uniforme. Elle évolue avec votre santé, vos proches et vos projets. Pour résumer, il s’agit de concilier retraite, France, et budget mensuel pour préserver une vie digne et une qualité de vie durable, tout en protégeant vos finances personnelles et votre pension face au coût de la vie, en bâtissant une épargne retraite solide et en maîtrisant vos dépenses.

En pratique, l’objectif est clair : agir tôt, préparer des options adaptées et rester informé pour que la pension assure bien plus que le strict minimum. La route n’est pas toujours facile, mais elle est tracée par des gestes simples et des choix conscients qui améliorent réellement la qualité de vie à long terme.

retraite, France, budget mensuel, vie digne, finances personnelles, pension, coût de la vie, épargne retraite, dépenses, qualité de vie

Laisser un commentaire