Retraites 2026 : préparer l’avenir avec l’Assurance retraite en vue du grand changement

Retraites 2026 : préparer l’avenir avec l’Assurance retraite, le grand changement qui se profile pour nos droits à la retraite et notre sécurité sociale. Dans les mois qui viennent, les décisions budgétaires et les ajustements législatifs influencent non seulement l’âge de départ, mais aussi les façons dont chacun peut bâtir son épargne et garantir un revenu durable après la carrière active. Je vous propose une lecture claire et pragmatique: comment ce paysage évolue, quelles mesures s’imposent dès maintenant et comment éviter les pièges fréquents lors des démarches. Je reviendrai sur les chiffres clés, les échéances pratiques et les outils utiles pour planifier votre transition retraite, comme si nous échangions autour d’un café entre amis, sans jargon inutile et avec des exemples concrets. L’objectif est de donner une vision honnête, humaine et utile, afin que chacun trouve sa voie face au grand changement et sache naviguer dans la sécurité sociale et les options d’épargne tout en restant lucide sur les défis.

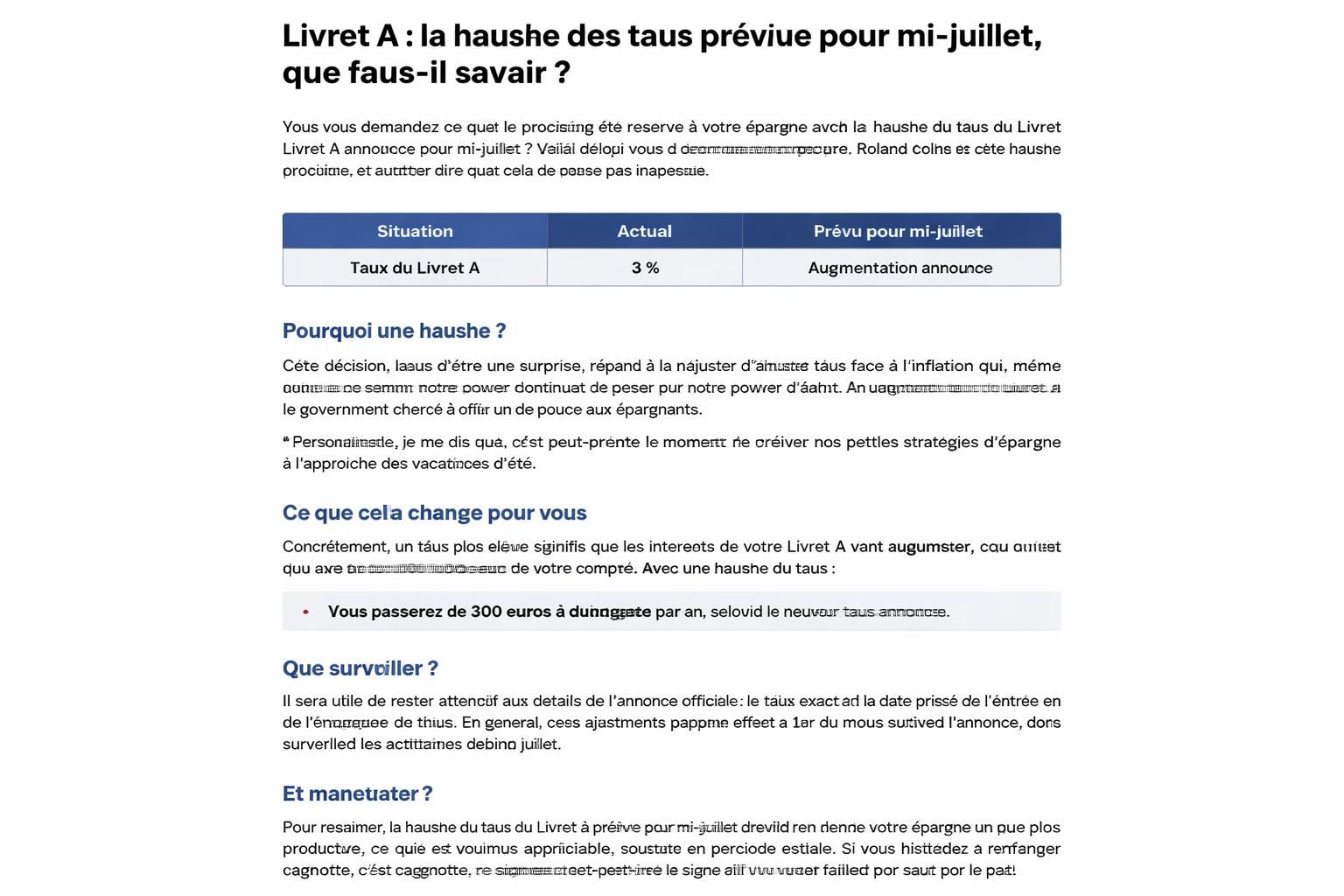

| Élément | Détails | Impact 2026 |

|---|---|---|

| Âge légal de départ | Bloqué à 62 ans 9 mois jusqu’en 2028, puis progression | Maintien temporaire du cap avant une légère hausse |

| Dossiers en fin d’année | Prévision: +64 000 dossiers sur le dernier trimestre 2026 | Pic d’activité estimé à environ 40 % |

| Décalage pour 1964 | Départ de la génération 1964 dès le dernier trimestre 2026 | Accélération des arrivées en retraite sur une période courte |

| Mesures femmes | Bonus de 2 trimestres dans le cadre de la carrière longue; calcul de la pension révisé | Environ 12 000 femmes éligibles; effet moyen 1,3 % sur les pensions |

| Outils et simulateur | Simulateur actualisé pour estimer la pension future | Outil clé de planification financière pour chaque dossier |

Retraites 2026 : ce qui change et pourquoi l’avenir se prépare

On voit émerger une logique double: stabiliser le système face à l’afflux de dossiers et, en parallèle, ajuster certains mécanismes pour limiter les écarts entre les parcours. Le gel temporaire de l’âge légal, tout en maintenant une trajectoire progressive, vise à lisser les transitions et à donner plus de temps pour s’organiser. Dans ce contexte, deux points retiennent l’attention: les répercussions sur les carrières longues et les questions fiscales qui pourraient peser sur le budget des ménages. Pour mieux comprendre les enjeux, j’explore des cas concrets et des chiffres réels, sans insister sur les détails techniques qui n’intéressent pas tout le monde. À titre d’exemple, certains dossiers spécifiques et régimes particuliers alimentent les discussions sur l’équité et la solidarité intergénérationnelle. Pour approfondir, vous pouvez consulter des analyses sur des cas particuliers comme les retraites liées à des métiers avec des spécificités professionnelles, ou les effets budgétaires attendus des réformes fiscales en 2026: Détails sur les régimes spéciaux et leurs effets et Deux réformes potentielles et leur coût.

Mon observation personnelle est que les grandes lignes restent claires: le rythme de départ peut être ralenti, mais les mécanismes de calcul et les droits à la retraite demeurent le cœur du sujet. Pour les actifs, la planification financière et la vérification régulière de son relevé de carrière deviennent des réflexes indispensables. En parallèle, l’actualisation du simulateur officiel offre un outil précieux pour estimer la pension future et anticiper les ajustements nécessaires.»

Impact sur les carrières et les droits à la retraite

La pause sur la réforme, combinée au calendrier budgétaire, crée une dynamique où les effets se font sentir surtout au nivel des parcours longuement travaillés et des carrières féminines. Pour les femmes ayant eu des enfants, les mesures apportent des avancées concrètes: un bonus de deux trimestres dans le décompte pour le dispositif carrière longue, et un réajustement du salaire de référence utilisé pour le calcul, basé sur 24 ans ou 23 ans selon le nombre d’enfants. Selon les projections, cela pourrait toucher environ 200 000 personnes par an, avec un impact moyen estimé autour de 1,3 % sur les pensions. Ces ajustements, bien que modestes individuellement, contribuent à réduire les écarts et à favoriser une meilleure équité entre les parcours sans cesse hachurés par les aléas familiaux.

En parallèle, l’estimation de la pension devient plus transparente grâce au simulateur actualisé, ce qui permet à chacun de mieux planifier sa transition. Pour ceux qui veulent comprendre les implications pratiques, l’essentiel est de vérifier son relevé de carrière et d’anticiper les périodes de travail mixte, de chômage ou de congé maternité, afin d’éviter les mauvaises surprises à la liquidation.

Préparer activement sa transition retraite

Voici des gestes simples et efficaces pour mieux préparer votre avenir, sans tomber dans le stress des chiffres:

- Établir une planification financière : budgetisez vos revenus et vos charges post-carrière, et identifiez les écarts à combler par l’épargne.

- Vérifier les droits à la retraite : relevez et corrigez votre relevé de carrière, estimez votre pension selon différentes hypothèses.

- Anticiper les démarches : déposez votre dossier quatre à cinq mois avant la date prévue, afin d’éviter les retards au moment critique.

- Considérer des solutions d’épargne supplémentaires : épargner via des plans et produits adaptés à votre profil peut sécuriser le revenu.

Les enjeux de la réforme et la vie pratique du grand changement

Au-delà des chiffres, c’est une question de vie réelle: comment l’équilibre entre travail et retraite évolue-t-il pour chacun d’entre nous? Le calendrier de la réforme suspendue modifie les repères habituels, mais il offre aussi des opportunités de réorganisation: meilleure préparation, recours accru à l’épargne retraite et outils d’estimation plus fiables. Pour ceux qui veulent aller plus loin, consultez les analyses sur les mécanismes de l’épargne et les évolutions des pensions, qui vous aident à établir une stratégie personnelle de transition retraite et à sécuriser votre patrimoine face à la transition retraite. En fin de compte, il s’agit de transformer le grand changement en une démarche proactive et maîtrisée, afin que chacun puisse accéder à des droits à la retraite clairs et à une sécurité sociale durable.

Pour ceux qui cherchent davantage d’éclaircissements, la question centrale reste: comment optimiser votre situation individuelle tout en tenant compte des nouvelles règles? La réponse passe par une planification réfléchie et l’utilisation des outils disponibles, afin de sortir de l’incertitude avec des décisions éclairées, et c’est exactement l’objectif de cet éclairage sur Retraites 2026

Retraites 2026

Laisser un commentaire