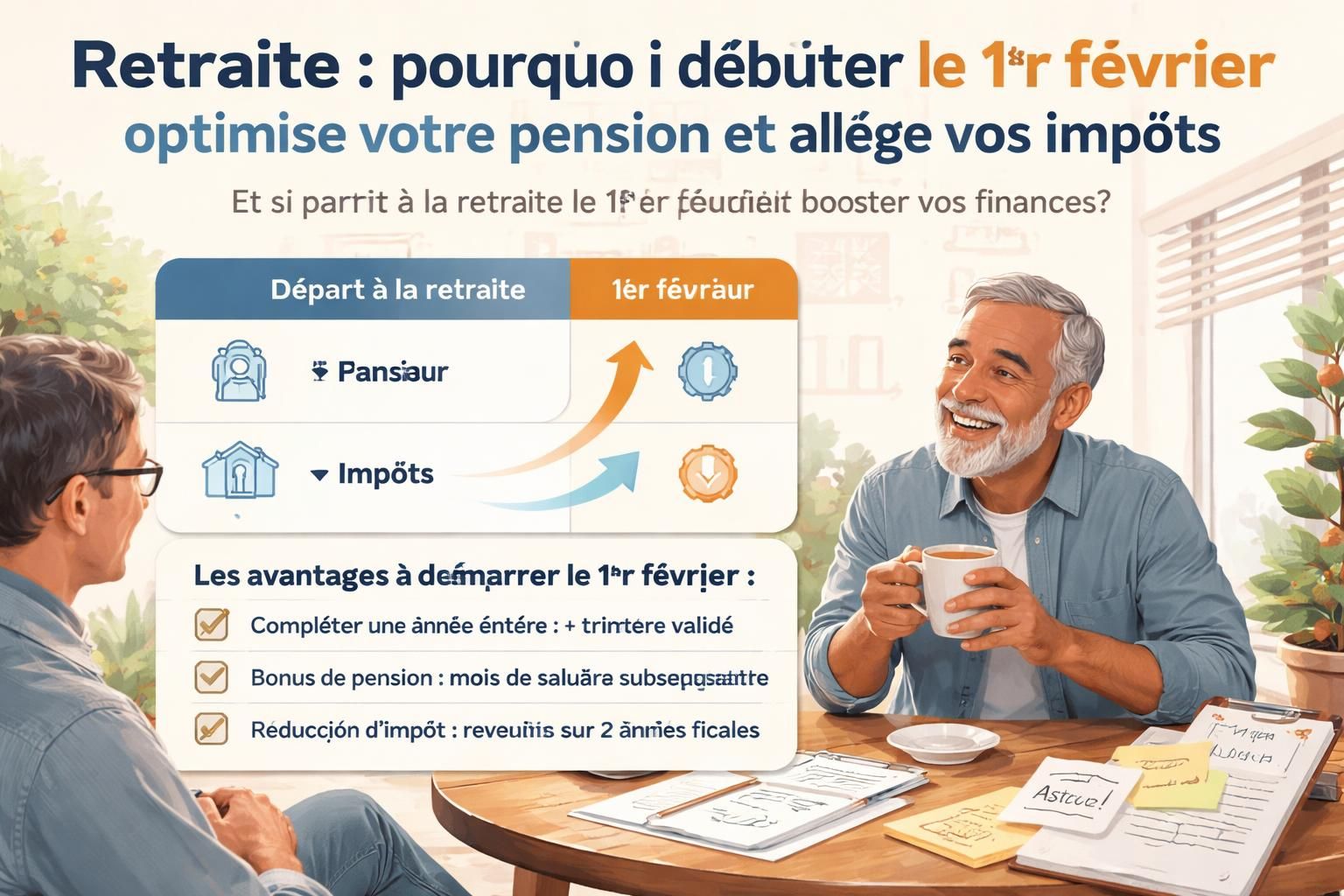

sources de revenus pour renforcer votre fonds de retraite si la Sécurité sociale ne suffit pas : Construisez-vous votre propre salaire ?

Titre accrocheur proposé : Sources de revenus pour renforcer votre fonds de retraite : construire votre salaire autonome

Sources de revenus pour renforcer votre fonds de retraite : construire votre salaire autonome

Sources de revenus pour renforcer votre fonds de retraite si la Sécurité sociale ne suffit pas : construire votre propre salaire, c’est possible. Je vous parle comme à un ami autour d’un café : comment s’assurer que les années à venir ne nous mangent pas notre niveau de vie sans suroptimisme inutile ? Ma démarche est simple et pragmatique : je veux comprendre, sans jargon, comment l’épargne retraite et l’investissement peuvent devenir des revenus complémentaires solides. Mon constat : la planification financière n’est pas une option décorative, c’est une assurance de stabilité. Je partage ici des pistes concrètes, accessibles et mes premières expériences personnelles pour éviter les pièges les plus courants.

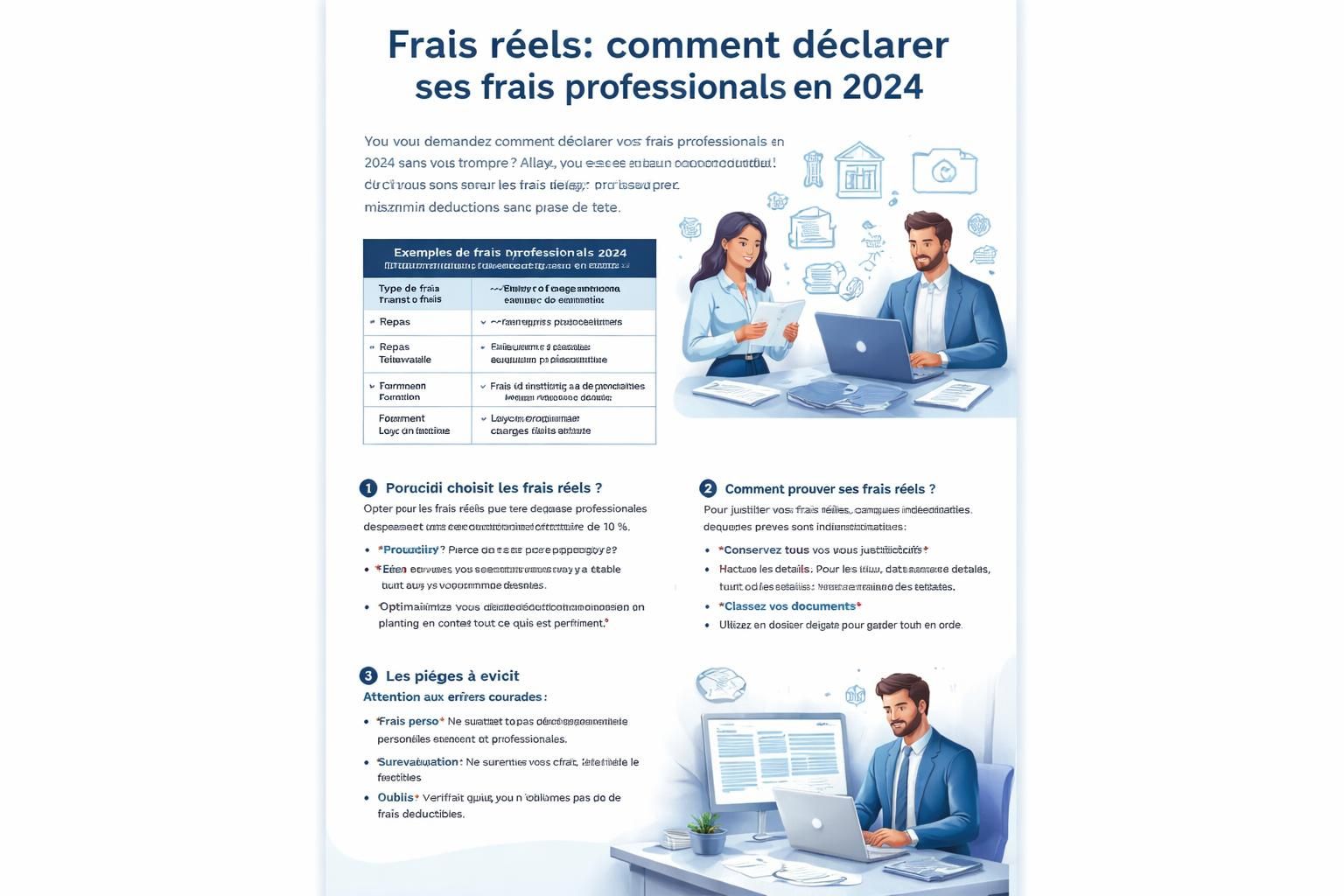

| Option | Risque | Liquidité | Rendement estimé | Fiscalité | Pré-requis |

|---|---|---|---|---|---|

| Investissement immobilier locatif | Modéré | Faible à moyenne | 4–6 % brut/an | Imposition selon location et amortissements | Capitaux suffisants, gestion ou service dédié |

| SCPI et placements immobiliers collectifs | Modéré | Moyenne | 3–5 % brut/an | Fiscalité spécifique selon véhicule | Capital disponible et tolérance moyenne au risque |

| PER et assurance vie en unités de compte | Variable | Bonne | 1–5 % selon allocation | Avantages fiscaux selon le véhicule et l’échéance | Planification successorale et horizon long terme |

| Activité indépendante (salaire autonome) | Élevé | Variable | Très variable | Selon statut et chiffre d’affaires | Compétences et réseau solides |

| Revenus passifs digitaux ou royautés | Faible à modéré | Bon | Modeste mais durable | Fiscalité adaptée au revenu | Idées créatives et travail initial |

En parallèle, je regarde aussi les évolutions du cadre public. Par exemple, les réformes prévues en 2026 proposent une revalorisation adaptée mais différenciée des retraites, ce qui peut changer les équilibres entre pension et revenus privés réformes 2026. D’autres ajustements autour du cumul emploi‑retraite et des plafonds de revenus impactent directement ce que je peux mettre de côté sans perdre mes droits nouvelles règles du cumul.

Pour continuer d’avancer, voici une idée simple que j’applique chaque semaine : planifier, tester et ajuster mes choix de revenus complémentaires. Cela passe par une évaluation honnête de mes dépenses, de mon besoin de revenu et de mon appétit au risque. Par exemple, le choix d’un investissement immobilier implique des coûts initiaux et une gestion qui ne plait pas à tout le monde, mais peut devenir une véritable source de revenu stable si on s’entoure des bons conseils et d’un montage prudent maximiser ses revenus tout en limitant les cotisations.

Stratégies concrètes à mettre en place dès maintenant

Voici une liste pratique, découpée pour que vous puissiez agir sans vous perdre :

- Évaluez vos besoins réels et détaillez vos dépenses fixes et variables afin de déterminer le montant à générer chaque année pour atteindre votre objectif.

- Diversifiez vos sources en combinant une épargne retraite (PER/assurance vie) et des revenus actifs ou semi‑actifs (activité indépendante ou micro‑entreprise).

- Utilisez les dispositifs fiscaux favorables pour lisser l’impact sur votre impôt et optimiser les cotisations, comme les placements adaptés et les plafonds des véhicules d’épargne.

- Commencez petit et progressez : testez une SCPI ou un petit investissement immobilier et mesurez les résultats sur 12 mois avant d’étendre.

- Anticipez la santé financière et sociale : suivez les actualités sur les réformes et les règles du cumul, pour ne pas être surpris par des changements réductions potentielles.

En pratique, j’ai constaté que les petites initiatives – louer une pièce, proposer des prestations en ligne, ou investir dans une SCPI – peuvent s’avérer plus fiables sur le long terme que la seule épargne. Certaines réformes à venir, comme celles liées au budget de la sécurité sociale, soulignent l’importance de diversifier et d’anticiper réformes discrètes et cumul. Pour ceux qui cherchent des chiffres concrets, des analyses récentes décryptent les évolutions possibles des pensions et les effets sur les revenus futurs minimums et trimestres.

Pour l’instant, je privilégie une approche mesurée : ne pas tout changer d’un seul coup, mais construire petit à petit un salaire autonome complémentaire et durable. J’ai aussi constaté que les meilleures solutions reposent sur une épargne retraite efficiente et une planification financière rigoureuse, afin de préserver le capital tout en générant des revenus passifs raisonnables sources de revenus.

Pour ceux qui veulent aller plus loin, je vous recommande de regarder les évolutions prochaines et les opportunités associées : simuler votre départ à la retraite, et aussi l’actualité sur les revenus des retraités et les plafonds qui évoluent restrictions du cumul.

En fin de compte, l’objectif demeure clair : bâtir une dynamique de revenu passif et de revenu complémentaire qui se superpose à votre pension, afin d’obtenir une retraite plus autonome et moins dépendante des aléas publics ressources supplémentaires. C’est un travail de terrain, pas une promesse en papier, et chaque petit pas compte pour préserver votre fonds de retraite et votre dignité financière dans les années qui viennent remettre les pièces du puzzle ensemble.

Laisser un commentaire