Usurpation d’identité : comment un couple de retraités a hérité d’une dette colossale de 370 000 euros

usurpation d’identité est devenue l’un des risques majeurs pour les retraités, et ce cas emblématique montre comment une fraude financière peut rapidement se transformer en une dette colossale de 370 000 euros. Comment des personnes âgées peuvent-elles se retrouver ainsi piégées lorsque leur identité est volée et exploitable à grande échelle ? Quelles solutions existent pour sortir d’un litige juridique complexe et éviter que la situation ne s’aggrave encore ? Ce récit met en lumière les premières inquiétudes et les mécanismes qui transforment une arnaque en véritable cauchemar administratif.

| Élément | Description |

|---|---|

| Volet financier | Dette totale estimée à 370 000 euros |

| Crédits | 57 crédits à la consommation souscrits au nom des victimes |

| Points d’attaque | Identité volée, RIB et documents compromis |

| Situation actuelle | Inscrits au fichier de la Banque de France et en procédure de surendettement |

Le drame des retraités face à l’usurpation d’identité

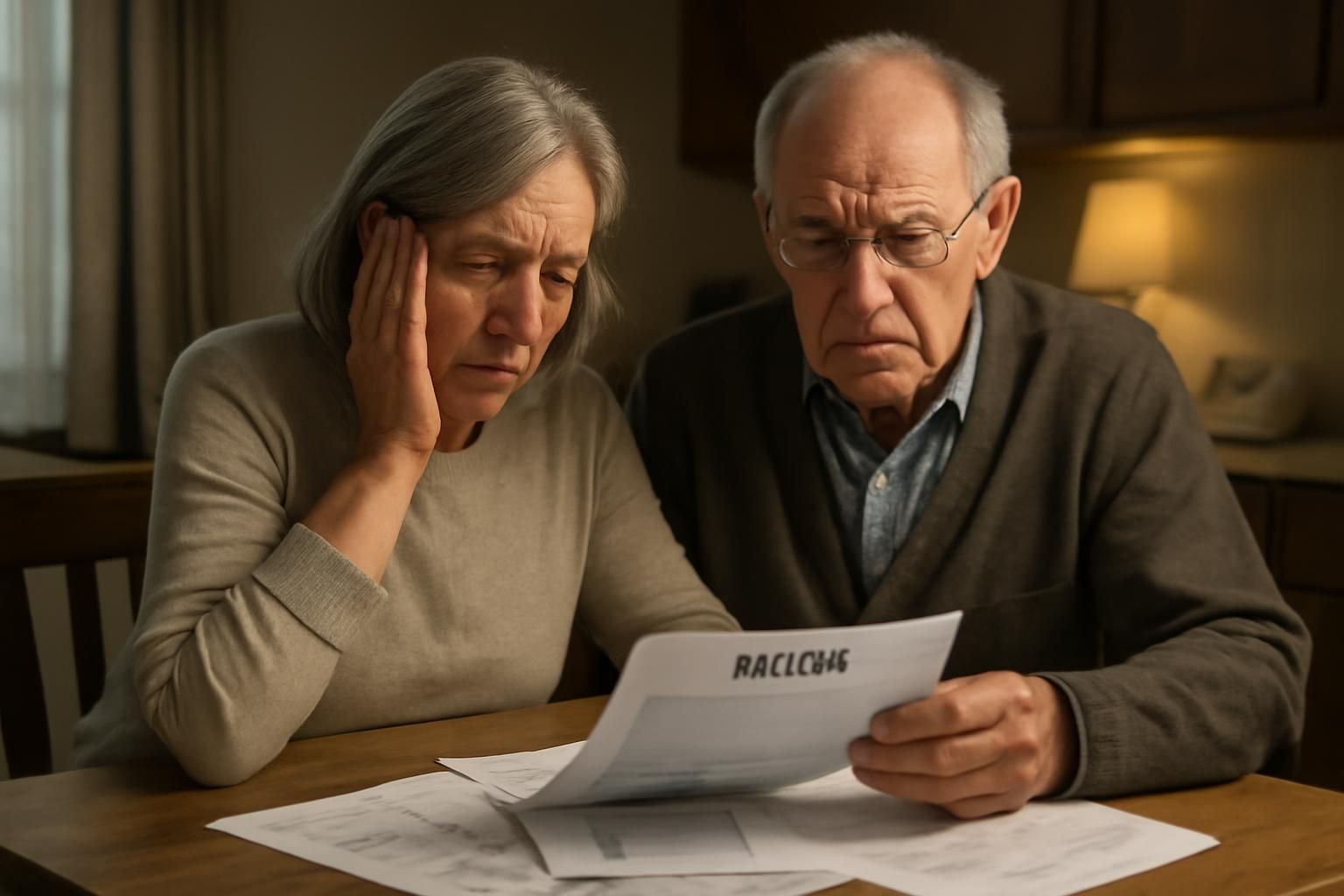

Depuis 2019, un couple de retraités vit un enfer administratif. D’après leur témoignage relayé par les médias, Régis Deveuve est devenu le gérant d’une société fantôme immatriculée à son nom. Convoqué par la police nationale, il découvre alors que sa carte d’identité et son RIB avaient été dérobés sur Internet. Pire encore, des fraudeurs ont créé une société de bois à Béziers à son nom et ont été signalés pour des plaintes associées à cette entreprise fictive. Mais ce n’était que le début : 57 crédits à la consommation ont été contractés sans leur consentement, plongeant le couple dans une dette colossale et un endettement qui peut sembler inatteignable. Aujourd’hui, ils se débrouillent au jour le jour, pédalant vers le travail et gérant chaque dépense avec une rigueur nouvelle pour éviter l’effondrement financier. La situation illustre parfaitement comment une identité volée peut devenir un litige juridique complexe, avec des répercussions sur les finances et sur la vie quotidienne.

Comment la fraude s’est organisée

- Prélèvement et collecte de données : les fraudeurs ont récupéré des pièces d’identité et des coordonnées bancaires via des canaux numériques peu sécurisés.

- Création d’entités fictives : sous le nom du couple, une société de bois a été enregistrée, ouvrant la porte à des litiges et à des plaintes sans relation avec les victimes.

- Souscription de crédits : 57 prêts à la consommation ont été ouverts, générant des mensualités qui s’accumuleront sur des années.

- Procédures et surveillance : l’affaire est aujourd’hui suivie par des instances financières et juridiques, avec une inscription éventuelle au fichier des dettes.

Pour comprendre le mécanisme, il est utile d’examiner les conséquences concrètes : perte de pouvoir d’achat, difficultés à faire face aux charges du foyer, et un parcours administratif long et frustrant. Dans cet univers, chaque dépense devient une dépense anticipée et chaque facture, une source d’angoisse.

Pour approfondir, voici un aperçu des réactions et des démarches possibles, notamment lorsqu’on est confronté à un cas d’usurpation d’identité illustré par ce type de litige.

Dans des cas similaires, des solutions existent et se cherchent souvent dans des réponses rapides et coordonnées entre les services publics, les banques et les magistrats. Vous pouvez consulter des ressources et des exemples de recours pour mieux comprendre les mécanismes et les droits des victimes, et voir comment d’autres retraités ont réussi à limiter les dommages et à faire valoir leurs droits.

Pour élargir le contexte, certains articles décrivent des procédures qui peuvent aider à bloquer les dettes et à contester un fichage FICP, tout en préservant l’accès à des outils essentiels pour la vie quotidienne. un autre cas récent d’usurpation d’identité illustre que les conséquences juridiques peuvent évoluer rapidement selon les faits et les preuves disponibles.

De plus, les systèmes financiers s’efforcent d’améliorer leurs dispositifs de détection et de prévention. Certaines solutions innovantes, présentées comme des garde-fous, visent à limiter les effets de l’usurpation et à accélérer les démarches de remise en ordre pour les victimes. Par exemple, des outils de vérification renforcée et des mesures de fraude proactive sont décrits dans des ressources spécialisées. une solution innovante contre l’usurpation d’identité peut offrir des perspectives intéressantes pour les retraités soucieux de protéger leurs comptes.

Vous lirez peut-être aussi des rapports sur l’ampleur des fraudes liées à la carte SIM et aux attaques en ligne, qui montrent que les arnaques évoluent avec la technologie et touchent des populations variées, y compris les retraités fragilisés. Cela rappelle l’importance d’une vigilance accrue et d’un accompagnement personnalisé face à ces menaces.

Ce que disent les chiffres et les procédures

Les données récentes montrent que l’usurpation d’identité peut toucher tout le monde, avec des épisodes qui se propageant dans divers cercles, y compris chez les retraités. Le cas du couple du Gard illustre bien les risques : un endettement massif qui s’ajoute à une perte de repères budgétaires et à des difficultés de communication avec les institutions. Les victimes, souvent contraintes de déposer un dossier de surendettement, se retrouvent bloquées par les mécanismes qui protègent les emprunteurs mais qui, en cas d’abus, peuvent devenir des obstacles supplémentaires. Les mesures préventives et les recours juridiques existent, mais leur mise en œuvre exige de la rigueur, du temps et un accompagnement adapté pour éviter que la situation n’emprunte des chemins encore plus tortueux.

Dans ce cadre, la coopération entre les clients, les banques, les autorités et les associations de consommateurs est cruciale pour dénouer les enchevêtres et obtenir une évaluation juste des responsabilités. Le but est clair : protéger les retraités et recommencer à respirer financièrement, sans que chaque appel téléphonique ne fasse monter l’adrénaline.

Que faire si vous êtes touché par une usurpation d’identité ?

- Bloquer et signaler immédiatement : contactez votre banque, bloquez les prélèvements et déposez une plainte auprès des autorités compétentes.

- Documenter et vérifier : rassemblez pièces d’identité, relevés, et communications suspectes; inspectez les comptes et réclamations pour établir une chronologie claire.

- Contester les dettes et le fichage : engagez les procédures pour contester les crédits non autorisés et demander la radiation des incidents dans les registres financiers.

- Obtenir un soutien juridique : sollicitez l’aide d’un avocat ou d’une association de défense des consommateurs spécialisée dans les litiges liés à l’usurpation.

- Prévenir l’avenir : activez des alertes de fraude, changez les mots de passe, et envisagez des mesures d’authentification renforcée pour vos comptes.

Dans le cas du couple, les efforts se heurtent à un système complexe et à une charge émotionnelle lourde. L’objectif est d’arriver à une solution qui permette de sortir du cycle des dettes et de rétablir progressivement une situation financière plus soutenable.

Pour approfondir ces aspects, vous pouvez consulter des ressources sur les procédures de blocage de dettes et sur les recours en matière d’identités volées. Pour une perspective plus large, des analyses liées à la prévention et à la gestion des fraudes financières peuvent être éclairantes et utiles pour les retraités qui souhaitent renforcer leur sécurité financière et leur sérénité au quotidien.

Démantèlement d’un réseau international de fraude et Panne majeure et sécurité numérique illustrent les enjeux contemporains de fraude et les réponses institutionnelles face à ces menaces.

Ressources et prévention

Pour les retraités et leurs proches, la clé est d’être proactif et informé. Une solution innovante contre l’usurpation d’identité peut offrir des pistes techniques pour limiter les dégâts, mais l’accompagnement humain reste indispensable. En parallèle, il est utile de rester vigilant face aux appels et messages suspects et d’appliquer des mesures simples mais efficaces pour réduire les risques.

En résumé, l’histoire de ce couple retraité rappelle que l’usurpation d’identité peut se transformer en crise financière majeure et en litige juridique complexe. La vigilance, l’accompagnement et la coopération entre les acteurs concernés peuvent permettre d’endiguer la progression des fraudes et d’esquisser une voie vers une stabilisation financière. Les retraités ne sont pas invisibles face à ces menaces; ils disposent de ressources et de droits qui, s’ils sont mobilisés, peuvent aider à reconquérir une certaine sécurité.

Laisser un commentaire