« Vivre avec 700 € par mois » : un retraité à 2 500 € refuse toute réduction de sa pension

résumé

Ce texte examine le paradoxe d’un « retraité » qui touche une pension estimée à 2 500 € nets par mois, mais qui affirme ne disposer que de 700 € pour vivre après paiement des charges. À travers un regard journalistique, je décrypte les chiffres qui circulent autour des retraites, les inquiétudes sur le coût de la vie et les idées reçues autour de la réduction des pensions, tout en proposant des pistes concrètes pour préserver l’indépendance financière et un budget mensuel workable.

Brief

En clair, il est question de justice intergénérationnelle, de frugalité et de la capacité des Français à accepter, ou non, une révision des montants versés chaque mois. Je vous emmène dans le détail des chiffres, des témoignages et des solutions qui existent déjà ou qui mériteraient d’être mieux connues.

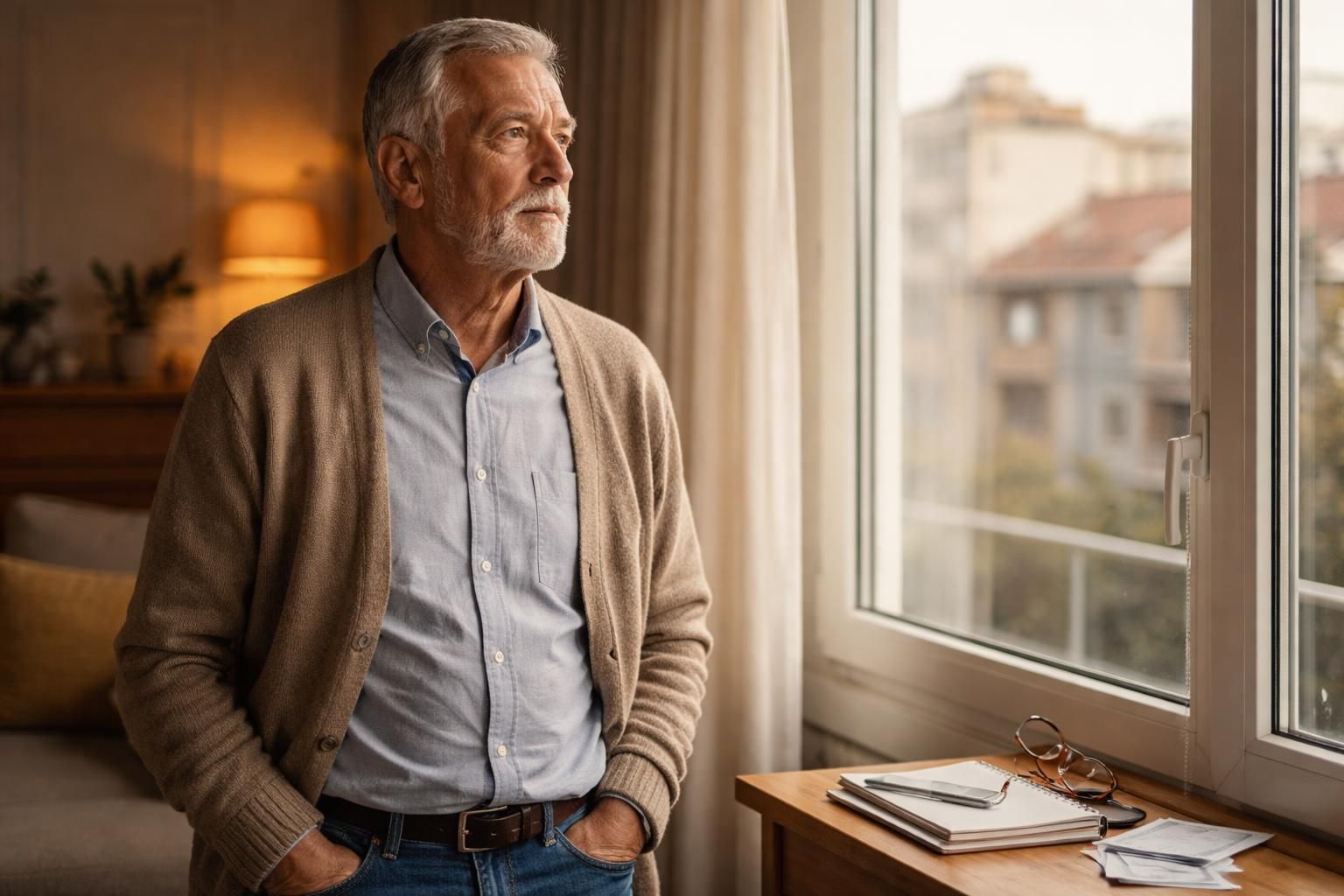

« Vivre avec 700 € par mois » : le revers d’un retraité à 2 500 € net

Je constate, comme beaucoup d’observateurs, que les retraités ne forment pas un bloc monolithique. Un sondage récent révèle que 52 % des retraités seraient prêts à accepter une baisse de leur pension pour aider à réduire la dette publique. L’idée, dite franchement, surprend autant qu’elle divise. D’un côté, les chiffres d’allocations et d’indicateurs sociaux placent les pensions comme le premier poste de dépense sociale en France ; de l’autre, l’exemple personnel de Jean, retraité après 43 années dans le secteur bancaire, met en lumière une réalité plus nuancée. Sa pension mensuelle est de 2 500 € net, mais une fois les charges déduites — taxe foncière, copropriété, énergie, assurances — il affirme ne disposer que de 700 € pour vivre. Et il refuse toute réduction supplémentaire de sa pension.

Pour mieux comprendre le contexte, voici quelques chiffres clés qui éclairent le débat en 2026 :

| Catégorie | Montant mensuel (€/mois) | Observations |

|---|---|---|

| Pension mensuelle moyenne | 1 500–1 700 | Varie selon carrière et régime |

| Reste à vivre après charges | 600–900 | Détermine le budget mensuel disponible |

| Dette publique = poste majeur | ≈ 400 Md€/an | Premier poste des dépenses publiques |

| Part des retraités prêts à réduire leur pension | ≈ 52 % | Indique une ouverture au sacrifice, mais pas sans condition |

La réalité de Jean illustre une fracture entre perception et réalité. Je me demande souvent si l’indépendance financière peut vraiment coexister avec des charges qui augmentent plus vite que les revenus, surtout lorsque le coût de la vie grimpe et que les impôts et les dépenses fixes pèsent lourd sur le budget mensuel. Pour approfondir ce point, vous pouvez consulter des ressources traitant des questions sur la retraite et du calcul des décotes lorsque des trimestres manquent, afin de mieux comprendre les marges de manœuvre disponibles.

Pour nourrir le débat public, j’aborde aussi les réactions autour de ce sujet et les conséquences possibles sur le pouvoir d’achat des actifs. Dans ce sens, les chiffres varient selon les sources et les périodes, mais la tension demeure palpable : une majorité des actifs et des retraités pense que la réforme des retraites doit trouver un équilibre entre égalité intergénérationnelle et capacité de chacun à boucler ses fins de mois.

Sur le terrain, des témoignages comme celui de Jean déclenchent des débats et des réactions fortes. Par exemple, lors de discussions publiques et de plateaux médiatiques, des économistes mettent en évidence que l’épargne des seniors est élevée, et certains estiment que ces économies pourraient être mobilisées pour soutenir le système. D’un autre côté, des professionnels — kinés, enseignants, personnels du secteur privé — dénoncent le coût croissant des charges et l’écart entre les revenus actuels et les pensions futures. Pour mieux comprendre les mécanismes, vous pouvez jeter un œil aux explications pratiques sur le calcul de la décote en cas de trimestres manquants.

Pour aller plus loin, je vous propose des ressources complémentaires sur le rôle des retraites, les prestations et les mécanismes de calcul. Voyez par exemple les explications détaillées sur les questions fréquentes autour de la retraite et les réponses associées, qui permettent de clarifier les enjeux et les options disponibles pour chaque situation personnelle.

Les chiffres qui tissent le cadre du débat

Au-delà du cas individuel, le paysage macroéconomique éclaire aussi le choix des responsables politiques. Le poids de la dette publique et les perspectives de financement des retraites pèsent dans le sens des révisions — parfois ciblées, parfois plus générales — des prestations. Dans ce contexte, les propositions vont des suppressions de régimes spéciaux au plafonnement des pensions les plus élevées, en passant par des ajustements du système de calcul des prestations. Pour s’informer sur les mécanismes et les calculs susceptibles d’affecter votre situation, je vous conseille de lire des articles qui expliquent clairement les différents scénarios et leurs conséquences pratiques sur la réalité du quotidien.

Pour enrichir la discussion, je partage également ces ressources sur les détails des versements et les raisons du retard de certaines pensions, afin d’éviter les malentendus et les inquiétudes injustifiées.

Pour ceux qui veulent approfondir les aspects pratiques, voici des liens utiles sur les questions et les réponses autour de la retraite et sur les règles qui s’appliquent lorsque les périodes de travail n’ont pas été parfaitement consommées. Ils permettent d’ajuster les anticipations et de mieux préparer son budget face à des charges qui ne cessent d’évoluer.

En complément, et pour un aperçu plus large des actualités locales et nationales, vous pouvez lire des reportages sur les mobilisations et les débats autour des retraites qui ponctuent le paysage social, afin de comprendre comment les professionnels et les retraités expriment leurs préoccupations et leurs propositions.

Pour en savoir plus, consultez les ressources accessibles ici : toutes vos questions sur la retraite et calcul de la décote.

Autre repère utile, les débats autour des droits des retraités à Marseille et ailleurs montrent que la question est aussi sociale et locale, et non seulement économique. Pour un aperçu des mobilisations et des revendications locales, vous pouvez consulter des reportages sur la mobilisation des retraités et la voix qu’ils souhaitent faire entendre dans le cadre des discussions sur les réformes.

Quelles pistes concrètes pour préserver l’indépendance financière ?

Je pense qu’il est crucial de distinguer les idées abstraites des actions qui fonctionnent dans le quotidien. Pour les retraités qui restent malmenés par le coût de la vie, certaines solutions existent déjà et d’autres pourraient être mieux connues. Parmi les options, on retrouve l’optimisation du revenu fiscal, les aides spécifiques (logement, énergie, santé) et la gestion proactive des dépenses afin de dégager un budget mensuel plus solide. L’objectif est clair : éviter que le « 700 € pour vivre » ne devienne la norme, tout en évitant d’alourdir injustement les finances des actifs qui financent les régimes.

Je termine ce tour d’horizon en rappelant que la question n’est pas une simple juxtaposition de chiffres, mais bien une question de dignité et de justice sociale. Le débat sur les retraites touche à l’équilibre entre l’effort collectif et la reconnaissance des efforts individuels, et plus encore à l’avenir financier de chacun. Pour ceux qui veulent approfondir les mécanismes et les droits, des guides pratiques et des explications sur le calcul des pensions et des dépassements existent et peuvent éclairer les choix au fur et à mesure que la situation économique évolue.

Enfin, pour ceux qui cherchent des éclairages complémentaires et des ressources pratiques sur le calcul et les droits, voici deux liens utiles qui ouvrent le champ des réponses possibles et des précautions à prendre pour éviter les arnaques — et pour mieux anticiper les effets d’éventuelles réformes sur vos finances : calcul de la décote et trimestres manquants et nouveaux décrets et carrières longues.

La réalité, aujourd’hui, s’écrit entre chiffres et vies réelles, et je reste convaincu que chaque retraité mérite une sécurité financière adaptée à son parcours et à ses choix, afin que chacun puisse préserver son budget mensuel et son indépendance financière.

retraité — pension — euros — 500 euros — réduction — finances — budget mensuel — coût de la vie — frugalité — indépendance financière

Laisser un commentaire