Livret A : une astuce simple pour booster le rendement de votre épargne

Livret A, épargne et rendement : voici une astuce simple pour booster votre épargne sans prendre de risque inutile. Vous vous demandez peut-être pourquoi, malgré une épargne bien garnie, les intérêts semblent stagner ou progresser à pas de tortue ? Dans cet article, je vous propose une lecture pratique et sans langue de bois sur une règle bancaire facile à appliquer, qui peut faire gagner plusieurs quinzaines d’intérêts sur l’année, sans toucher à votre sécurité financière. Nous allons démêler le mécanisme des quinzaines, montrer comment optimiser vos dépôts et vous donner des exemples concrets tirés de la vie réelle.

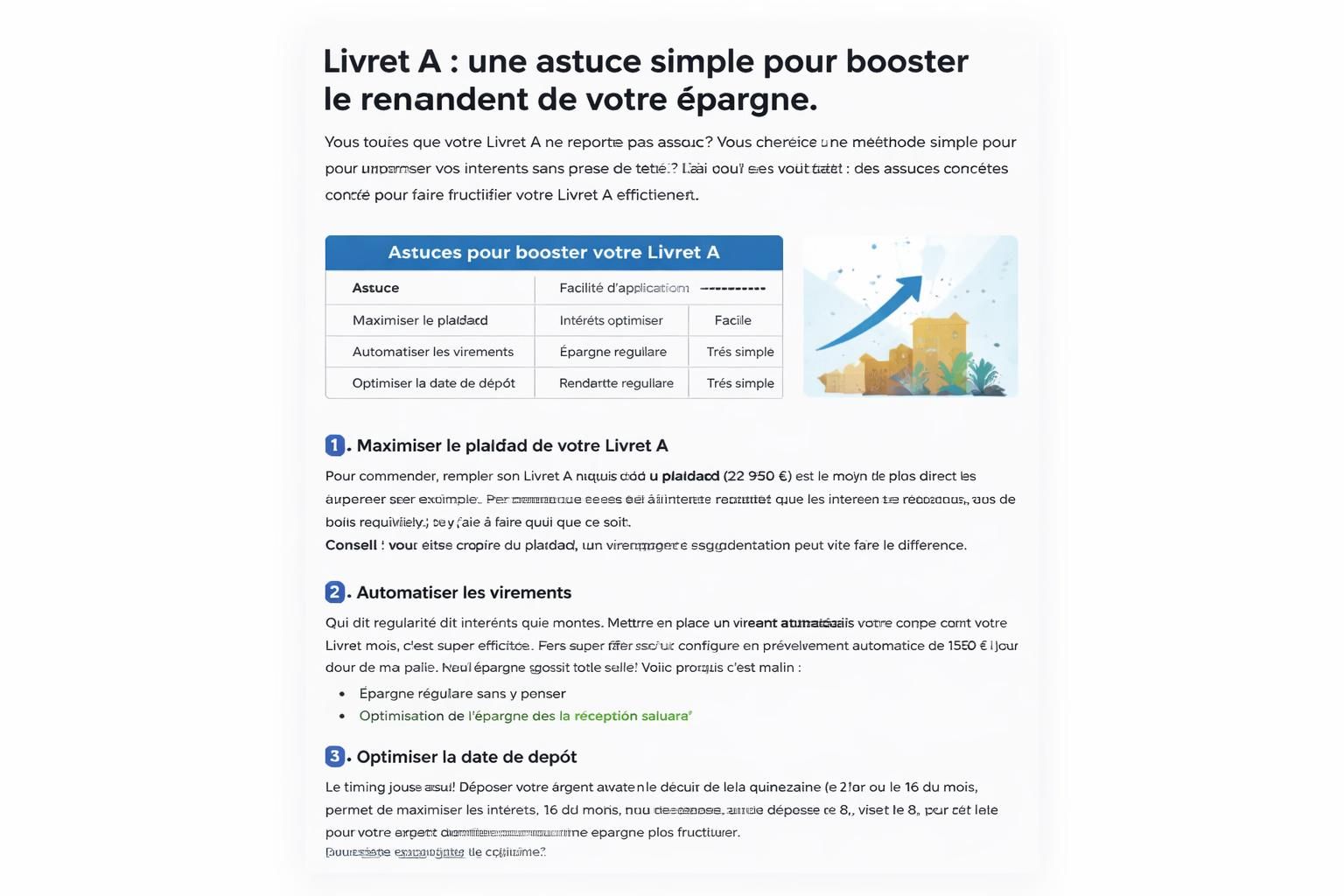

| Produit | Plafond | Taux approximatif | Avantages | Inconvénients |

|---|---|---|---|---|

| Livret A | 22 950 € | taux fixé par l’État | sécurité forte, lisibilité, disponibilité | pas de gains spectaculaires, plafonds élevés |

| LDDS | 12 000 € | taux équivalent au Livret A | rendement complémentaire, même logique de quinzaines | idem, plafond plus faible |

Si vous me suivez autour d’un café, vous savez que je préfère les gestes simples aux stratégies théoriques compliquées. Le Livret A, ce fameux compte d’épargne réglementé, est apprécié pour sa sécurité et sa disponibilité, mais son mode de calcul des intérêts peut surprendre. La clé n’est pas de chercher un nouveau placement ultra risqué, mais d’optimiser ce que vous possédez déjà. Et c’est là que la règle des quinzaines entre en scène.

Pourquoi les quinzaines comptent-elles autant ?

Chaque versement entre le 1er et le 15 du mois produit des intérêts à partir du 16, alors que ceux déposés après le 15 ne commencent qu’au début du mois suivant. Inversement, un retrait juste avant la fin d’une quinzaine peut faire perdre les intérêts de la période en cours. Moralité : deux dépôts identiques, effectués à quelques jours d’écart, ne rapportent pas exactement le même montant sur l’année.

Pour ceux qui veulent optimiser sans complexity inutile, le réflexe est simple : viser des dépôts juste avant le 15 ou le dernier jour du mois et décaler les retraits après le début de la quinzaine suivante lorsque c’est possible. Ce petit ajustement peut ajouter plusieurs semaines d’intérêts sur l’année, et sur le long terme, cela se capitalise.

Et si votre épargne fait déjà un peu de tri

Beaucoup ignorent qu’un autre produit réglementé peut fonctionner comme le Livret A tout en offrant une flexibilité similaire. Le LDDS, avec le même mécanisme d’intérêts exonérés et une disponibilité équivalente, peut être utilisé comme cerveau complémentaire pour votre épargne de précaution. En additionnant les plafonds, vous pouvez porter votre capital rémunéré sans prendre de risque.

Concrètement, voici une stratégie prudente mais efficace :

- Fractionnez vos dépôts : répartissez vos versements entre Livret A et LDDS en respectant les dates des quinzaines.

- Évitez le piège du compte courant : ne laissez pas des milliers d’euros dormir sur un compte à 0 %.

- Surveillez les plafonds : une fois le Livret A saturé, activez le LDDS pour continuer à faire fructifier votre épargne sans risque.

- Anticipez les périodes de dépense : priorisez les dépôts dans les périodes où vous prévoyez des dépenses, afin de profiter du calcul des intérêts sur des périodes plus longues.

Pour aller plus loin, vous pouvez consulter des guides pratiques sur les règles et les produits similaires, comme LDDS et Livret A, et lire des analyses consacrées à l’optimisation de l’épargne en 2026. Par exemple, cet article apporte des perspectives intéressantes sur la façon dont les banques et les régulations influencent le rendement. Bonnes pratiques LDDS et Livret A. Pour comprendre l’évolution du Livret A et d’autres options, gardez aussi en tête l’actualité du taux et des plafonds discutée dans d’autres analyses. Taux et perspectives Livret A 2026.

Comment le rendre encore plus concret en 2026 ?

La politique d’épargne continue d’évoluer, mais plusieurs habitudes restent valables. Voici des conseils concrets, sans jargon :

- Planifiez vos dépôts sur les 15 et le dernier jour : mathématiquement, cela maximise les jours ouvrant des intérêts dans la quinzaine.

- Combinez Livret A et LDDS : vous augmentez le capital épargné sans risque et vous respectez les plafonds.

- Utilisez des outils simples : banque en ligne et alertes peuvent vous aider à respecter les dates et les plafonds.

Pour approfondir le volet fiscal et les impacts sur votre impôt, vous trouverez des analyses utiles sur les règles à respecter pour 2026 et les implications fiscales associées. Impôt 2026 et épargne-retraite peut éclairer les contours fiscaux pour ceux qui souhaitent planifier à plus long terme. Et si vous cherchez des témoignages concrets d’épargnants, cet article offre des repères pratiques sur les choix à privilégier. Épargne et opportunités bancaires.

Ce que vous retirez concrètement de cette approche

En résumé, le duo Livret A et LDDS, utilisé avec une logique de quinzaines, permet d’accroître le rendement sans toucher au capital ni à la sécurité. Vous ne devenez pas un as de la finance personnelle du jour au lendemain, mais vous faites peser moins lourd sur le coût d’opportunité de votre épargne. En pratique, vous campez votre épargne sur des bases solides et mesurées, tout en évitant le piège des soldes invisibles sur votre compte courant.

Pour ceux qui veulent aller plus loin, voici une autre ressource utile sur les mécanismes des placements sécurisés et les tendances de l’épargne en 2026. Plan épargne retraite et sécurité. Dans tous les cas, l’objectif reste le même : optimiser le rendement de votre Livret A tout en restant prudent et lucide sur les besoins du quotidien.

En pratique, la règle des quinzaines et l’utilisation du LDDS constituent une astuce claire et simple pour améliorer votre rendement sans augmenter les risques. Le capital croît sans que vous ayez à chambouler votre mode de vie, et les intérêts supplémentaires viennent compléter votre sécurité financière. Alors, prenons le temps de mettre en place ces ajustements simples et de suivre l’évolution de notre épargne ensemble, avec une approche qui reste fidèle à l’objectif : préserver votre argent et le faire fructifier sans prendre de risques superflus. Le Livret A et sa stratégie associée restent des éléments clés de la finance personnelle moderne, avec des implications claires pour votre sécurité financière et votre pouvoir d’achat, aujourd’hui et demain.

En dernier lieu, rappelez-vous que la meilleure approche est souvent la plus simple : Livret A, épargne et rendement peuvent se renforcer mutuellement grâce à une astuce accessible à tous les profils. C’est bien cela, la vraie valeur du placement sécurisé : une valeur sûre qui s’adapte à votre quotidien, sans chichi ni promesse irréaliste. Livret A, épargne, rendement, astuce, finance personnelle, intérêts, placement sécurisé, banque, taux d’intérêt, capital.

Laisser un commentaire