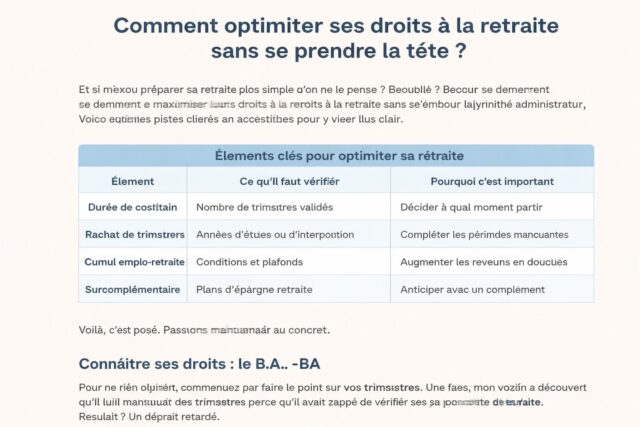

Impôts 2026 : Comment les versements effectués en 2025 sur votre Plan Épargne Retraite peuvent alléger votre facture fiscale

résumé

En 2026, impôts 2026 ne sont pas une fatalité si vous savez exploiter chaque levier. Le Plan Épargne Retraite (PER) peut vous permettre d’alléger votre facture fiscale en reportant ou déduisant une partie des versements effectués en 2025. Connaître les règles, les plafonds et les bonnes pratiques vous évite les surprises lors de la déclaration et peut même optimiser votre épargne retraite sur le long terme.

Brief

Ce guide vous donne les clés simples et pragmatiques pour profiter de la déduction fiscale liée au PER, comprendre les plafonds, reporter l’éligibilité et déclarer correctement vos versements sur votre déclaration 2026. Je partage aussi des exemples concrets et des étapes claires pour éviter les pièges courants.

En bref

- Impôts 2026 : les versements 2025 sur le Plan Épargne Retraite peuvent réduire votre revenu imposable.

- La déduction fiscale dépend du plafond et de votre situation. Plus vos revenus sont élevés, plus l’avantage peut être important.

- Il faut déclarer les cotisations sur les bons cases et #6NS/6NT selon le type de PER.

- Le plafond se calcule à partir de vos revenus professionnels et peut être ajusté via des outils en ligne.

- Pour maîtriser l’« économie d’impôt » et l’optimisation fiscale, il est utile d’organiser les versements et la déclaration avec méthode.

Pour vous aider à mieux comprendre, j’explique étape par étape comment vos versements 2025 sur le Plan Épargne Retraite peuvent alléger votre facture fiscale en 2026, sans jargon inutile. Je vous partage aussi des ressources pratiques et des conseils qui fonctionnent dans la vraie vie, autour d’un café.

| Catégorie de PER | Versements éligibles 2025 | Reporting dans la déclaration 2026 | Remarques |

|---|---|---|---|

| Nouveaux PER | Versements volontaires 2025 | Cases 6NS et 6NT pour le déclarant et le conjoint | Déduction plafonnée par le revenu et l’option fiscale conservée au dépôt initial |

| Perp | Versements volontaires 2025 | Cases 6RS et 6RT | Option fiscale différente mais aussi déductible dans les limites |

| Madelin | Versements volontaires 2025 | Cases 6QS et 6QT | Destiné aux travailleurs non salariés |

| Mutualisation de plafond | Versements 2025 jusqu’au plafond global | Option case 6QR en co-déclaration | Idéal lorsque les revenus du couple diffèrent fortement |

Pour approfondir, vous pouvez lire des analyses et exemples concrets sur les implications fiscales des années précédentes et à venir : cet article sur les crédits d’impôt et dépenses du quotidien et une case clé à cocher pour ne pas surpayer.

Je vous propose maintenant de décrypter phrasiquement le mécanisme et les bonnes pratiques.

Comprendre le mécanisme du PER et son avantage fiscal

Le Plan Épargne Retraite est né en 2019 et s’est installé durablement dans le paysage de l’épargne retraite. En 2025, près de 8 millions de Français détenaient un PER, avec un encours total qui s’élève à plus de cent milliards d’euros. Ce qui le distingue ? La déduction fiscale des versements volontaires, qui réduit l’assiette sur laquelle est calculé l’impôt sur le revenu. En clair, plus votre tranche est élevée, plus l’économie d’impôt peut être importante.

Comment ça marche en pratique ? Si vous versez 2025 sur votre PER et que vous conservez l’option fiscale, vous inscrivez ces montants dans votre déclaration 2026. Cette déduction s’applique dans la limite du plafond prévu, déterminé par vos revenus et votre situation familiale. Les versements réalisés par l’employeur, la participation ou l’intéressement ne générent pas cette déduction.

Pour les indépendants, les règles suivent les mêmes principes mais s’appliquent via des lignes spécifiques et des cases particulières. L’important : garder une trace écrite et consulter l’imprimé fiscal unique fourni par le gestionnaire de votre PER pour vérifier les chiffres à reporter.

Pour ceux qui veulent optimiser leur stratégie, voici des conseils simples :

- Vérifier le plafond : il s’agit du plafond de déduction, lié à vos revenus d’activité. Il figure sur votre avis d’imposition et sur la déclaration elle-même. En cas d’erreur, corrigez via la case 6PS ou utilisez l’outil en ligne impots.gouv.fr pour ajuster le plafond global.

- Mutualiser les plafonds : si vous êtes en couple soumis à imposition commune, vous pouvez fusionner vos capacités de déduction en cochant 6QR.

- Reporter et limites : certains plafonds dépendent des revenus et de l’option fiscale choisie au moment du dépôt initial. Conservez les justificatifs et vérifiez l’imprimé fiscal unique.

- Déclaration adaptée : reportez les montants dans les rubriques pertinentes selon votre PER (nouveaux PER, perp, Madelin, etc.).

Pourquoi tout cela peut faire sens ? Parce que, sur le long terme, le PER ne se résume pas à une réduction d’impôt ponctuelle. Il s’inscrit dans une stratégie de planification retraite, où l’épargne est placée et bénéficie d’une fiscalité avantageuse à la sortie, tout en offrant une diversification de produits selon les profils.

Pour écouter des explications complémentaires ou voir des exemples, regardez ces vidéos :

Comment déclarer vos versements et éviter les pièges courants

Vous voulez éviter les mauvaises surprises lors de la déclaration ? Suivez ce plan en 4 étapes :

- Identifiez votre plafond de déduction sur votre avis d’imposition et dans la rubrique « Charges déductibles – épargne retraite ». Notez les cases spécifiques selon votre type de PER (6NS/6NT, 6OS/6OT, 6RS/6RT, 6QS/6QT).

- Vérifiez que vous avez opté pour la bonne option fiscale au moment du dépôt initial et conservez l’imprimé fiscal unique fourni par votre gestionnaire de PER.

- Reportez fidèlement les montants dans la déclaration 2026, en utilisant les rubriques dédiées et les sous-sections appropries.

- Si nécessaire, corrigez les chiffres via la case 6PS ou via l’outil de l’administration. En cas de couple, penser à la mutualisation si nécessaire.

Vous vous interrogez sur les cas particuliers ? Par exemple, les versements de type participation ou intéressement ne sont pas éligibles à la déduction. Pour des cas concrets, consultez l’article sur les particularités des dépenses et des exonérations qui peuvent influencer le calcul.

Pour compléter ces points, lisez aussi ces ressources :

Des informations pratiques et des mises à jour récentes sont disponibles dans cet article sur les cases à cocher qui peuvent alléger votre facture et un autre regard sur les crédits et dépenses du quotidien.

En pratique, le PER peut être une solution bien plus puissante que ce que l’on croit si vous l’insérez dans une stratégie d’ensemble. Déclarer correctement les versements, maîtriser les plafonds et optimiser les choix de type de PER contribuent à une réduction d’impôt sur le revenu et à une meilleure épargne retraite, tout en restant lisible et accessible.

Pour ceux qui veulent savoir comment ces mécanismes peuvent s’adapter à votre situation, je vous invite à suivre les évolutions et les cas particuliers dans les prochains mois. Les règles évoluent et les possibilités d’optimisation restent réelles, à condition de rester informé et méthodique.

Vous souhaitez aller plus loin ? J’ajoute régulièrement des analyses pratiques et des exemples concrets pour vous aider à maîtriser Impôts 2026 et l’optimisation fiscale associée au Plan Épargne Retraite. N’hésitez pas à vous abonner pour ne rien manquer.

Dernière ligne clé : la déduction fiscale liée au Plan Épargne Retraite et les versements 2025 peuvent réellement alléger votre facture grâce à une économie d’impôt bien cadrée et adaptée à votre profil, en s’inscrivant dans une logique d’optimisation fiscale et de placement retraite.

Pour tout ce qui concerne les échéances et les guides pratiques, consultez les ressources et les dates clés d’ici là afin d’anticiper votre déclaration et défendre au mieux votre situation fiscale. Calendrier et échéances des déclarations pour rester serein face à l’administration et optimiser votre placement retraite.

Laisser un commentaire