Départ à la retraite : comment choisir la date idéale pour optimiser votre fiscalité ?

résumé

Brief

Le départ à la retraite est bien plus qu’un simple rendez-vous administratif. Derrière la date choisie se cache une logique fiscale et financière qui peut tout changer pour votre niveau de revenu et votre impôt sur le revenu. Dans cet article, je vous expose comment raisonner le choix de la date, quels mécanismes fiscaux entrent en jeu et comment mettre en place une planification financière qui vous évite les pièges les plus courants. En clair: partir au bon moment, c’est optimiser votre fiscalité retraite sans renoncer à vos droits à la pension.

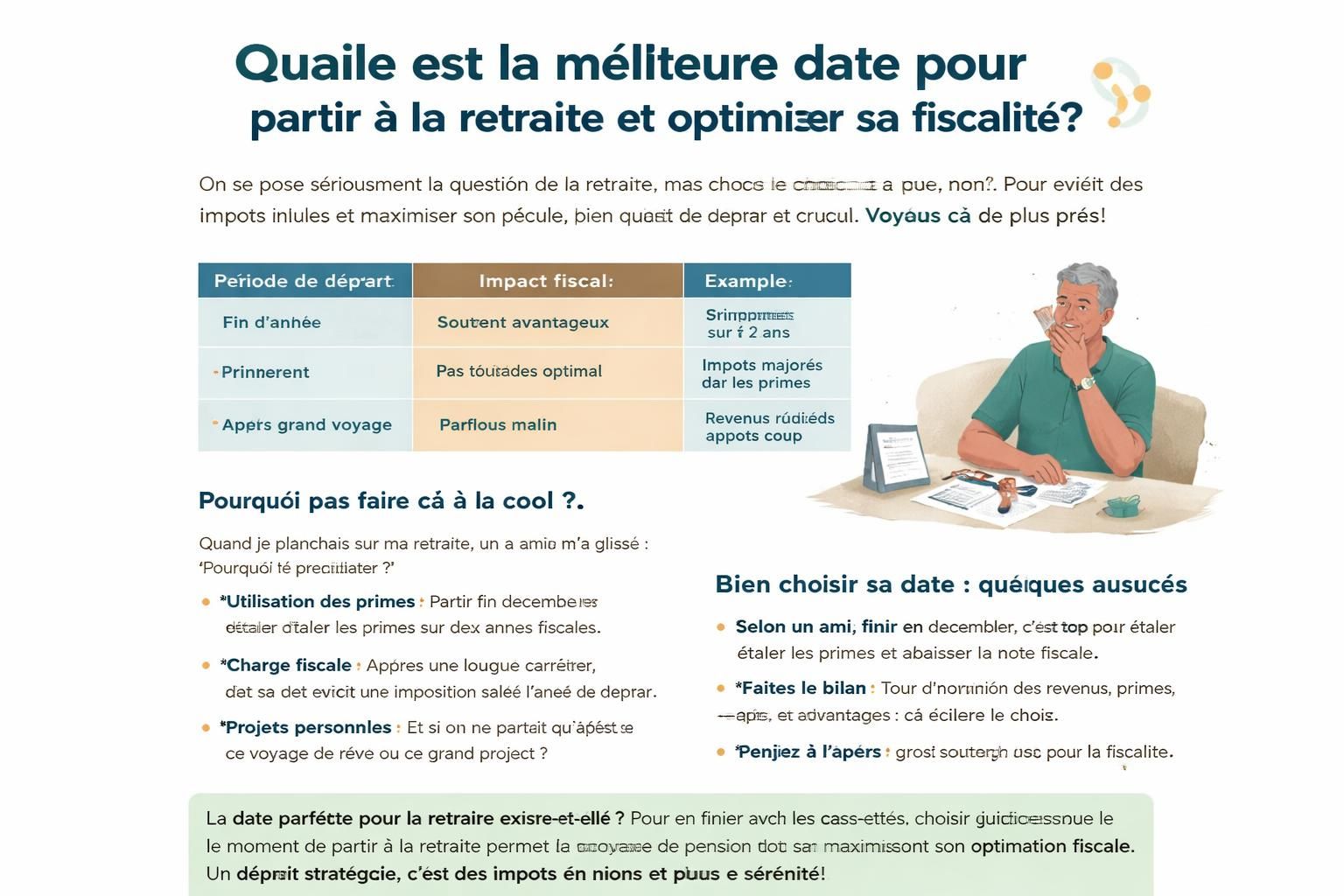

| Date de départ | Impact fiscal potentiel | Effet sur les revenus retraite | Recommandations |

|---|---|---|---|

| Fin décembre | Cumul possible des derniers revenus annuels | Revenus imposables de l’année en cours peuvent augmenter | Évaluez précisément le cumul et envisagez une répartition sur deux années |

| Janvier | Répartition naturelle des revenus sur deux années fiscales | Souvent plus favorable — indemnité et solde présentés séparément | Évaluez l’opportunité de repousser de quelques semaines |

| Autres dates (avril, juillet, octobre) | Effet variable selon les périodes fiscales | Fluctue selon les revenus perçus | Planifiez avec un conseiller pour ajuster le niveau d’imposition |

| Effet sur les 25 meilleures années | Une année manquante peut réduire le calcul de la pension | Valide l’impact sur le calcul des 25 meilleures années | Choisir une date qui maximise le nombre d’années retenues |

Pourquoi la date de départ influence-t-elle l’impôt sur le revenu ?

Lorsqu’on approche de la retraite, tout peut se cumuler dans une même année fiscale: derniers salaires, indemnité de départ, congés payés non pris, 13e mois et autres primes éventuelles. Or, ces revenus ne se repartissent pas toujours à parts égales entre les mois ou les années. Moins vos revenus sont élevés une année donnée, moins vous payez d’impôts, comme le rappelle un expert retraite. Par exemple, partir au 1er décembre peut vous faire toucher 11 mois de salaire, l’indemnité de départ, des congés et peut-être une partie du 13e mois. Le cumul peut alors franchir une tranche marginale d’imposition et créer une hausse d’impôt notable l’année du départ.

Pour éviter ce phénomène, certains privilégient le départ en janvier afin de répartir les revenus sur deux années fiscales distinctes. D’un côté, les derniers salaires de l’année qui s’achève; de l’autre, le solde de tout compte et les indemnités de départ. Cette stratégie, qui peut paraître prosaïque, peut effacer une partie de l’effet de « pic fiscal » et alléger l’impôt dû la première année de retraite.

En parallèle, le système du quotient permet d’étaler l’imposition d’un revenu exceptionnel ou d’une prime de départ qui autrement ferait grimper brutalement l’impôt sur l’année concernée. Concrètement, l’administration répartit fictivement ce revenu sur plusieurs années afin de limiter son impact sur le calcul global de l’impôt.

Le calcul de la pension et les années qui comptent

Autre point souvent oublié: la façon dont est calculée la pension de base. Elle s’appuie sur les meilleures années de carrière, et non sur une moyenne brute des années récentes. Partir trop tôt en fin d’année peut donc pénaliser le calcul final si l’année ne participe pas à la période de référence. En revanche, partir en janvier peut valider l’année complète pour les 25 meilleures années, ce qui peut faire une différence non négligeable dans le calcul de la retraite.

Pour illustrer, prenons une histoire vécue. Un collègue proche a envisagé un départ en décembre, mais après révision du calcul des 25 meilleures années, il a préféré décaler son départ au 1er janvier. Le résultat: une pension de base mieux alignée sur son parcours et une balance fiscale plus douce la première année de retraite. Même si cela implique une étape administrative et une negotiation avec l’employeur, le gain financier à long terme peut être plus significatif que l’économie immédiate sur les congés payés.

En pratique, voici les mécanismes à vérifier régulièrement :

- Indemnité de départ et primes : leur imposition peut être modulée par le quotient fiscal, mais leur présence peut aussi pousser le revenu imposable à l’intérieur d’une tranche plus élevée si elle n’est pas étalée.

- Contributions sociales et droits acquis : vérifier comment elles évoluent selon la date choisie et selon que vous avez droit à des dispositifs spécifiques d’anticipation.

- Calcul des 25 meilleures années : confirmer que votre année entière est prise en compte et vérifier si un changement de date peut améliorer le calcul final.

Pour ceux qui préparent activement leur transition, la planification devient une composante clé du budget pessoal et de l’équilibre financier. Je me suis moi-même retrouvé confronté à ce dilemme dans une de mes expériences professionnelles: un départ trop tôt risquait de briser l’alignement des années retenues pour la pension, tandis qu’un départ tardif pouvait augmenter temporairement le revenu imposable. Le bon choix est devenu clair une fois que j’ai cartographié les revenus potentiels sur deux années et vérifié les seuils d’imposition.

Deux ressources utiles à consulter lorsque vous peaufinez votre stratégie sont les analyses de la Cour des comptes sur les pensions et les premiers retours sur les décrets récents concernant les départs anticipés. Pour enrichir votre réflexion, vous pouvez aussi explorer les effets concrets sur les régimes publics et privés et comparer vos options avec des scénarios réalistes.

Pour approfondir, voici deux références concrètes que j’ai trouvées pertinentes, sans prétendre épuiser le sujet:

Baromètre des erreurs et des ajustements de pension : Baromètre des erreurs de pension

Impact des règles sur les départs anticipés : Impact des décrets sur les départs anticipés

Je continue à tester les scénarios dans mes notes, et vous verrez que les détails comptent autant que les grandes tendances. Pour ceux qui veulent aller plus loin, voici un autre élément utile: le choix de date peut aussi influencer le calcul des primes et le choix d’un nouveau contrat ou d’un travail à temps partiel après la retraite.

Pour ceux qui préfèrent des repères concrets, on peut aussi consulter les informations présentées par des organismes régionaux et des associations de retraités sur les modalités et les dispositifs d’accompagnement lors des départs précoces ou après. En pratique, l’essentiel est d’appréhender le planification financière comme un ensemble de décisions coordonnées autour du choix de la date et de la stratégie fiscale.

En complément, vous pouvez aussi regarder des ressources explicatives sur la fiscalité retraite et l’optimisation fiscale des revenus de départ, afin d’affiner votre plan et d’économiser sur l’impôt retraite sans compromette vos droits.

En résumé, le moment choisi pour partir agit comme un levier important sur le montant net perçu et sur le coût fiscal de votre départ. En explorant les scénarios et en comparant les dates, vous vous donnez une meilleure chance d’optimiser votre fiscalité retraite et votre planification financière globale tout en conservant la dignité et la sécurité financière du voyage vers la retraite anticipée.

Pour ceux qui veulent aller plus loin, j’ajoute des ressources et des exemples concrets tout au long de ce guide. N’hésitez pas à me dire dans les commentaires comment vous envisagez votre date de départ et quelles questions vous vous posez sur l’impôt retraite et l’optimisation fiscale de votre parcours.

Pour vous aider à visualiser rapidement, voici une liste pratique des étapes à suivre, que vous pouvez reprendre et adapter à votre situation :

- Établir le à la loupe le cumul des revenus potentiels pour l’année du départ (dernier salaire, indemnité, congés, 13e mois).

- Tester deux scénarios année civile (départ en décembre vs départ en janvier) et mesurer l’impact sur l’imposition et sur la pension.

- Utiliser le quotient fiscal pour lisser les effets d’un revenu exceptionnel si nécessaire.

- Vérifier l’éligibilité des années retenues pour les 25 meilleures années et comprendre l’impact sur le calcul de la pension.

- Consulter les dispositifs locaux et les guides d’aide à la planification financière pour les retraites anticipées.

Pour approfondir le sujet, regardez ces ressources et tests vidéo qui offrent des explications pratiques et des exemples réels, afin d’éclairer votre décision et d’éviter les pièges habituels.

Options pratiques et stratégies à retenir

Voici des conseils simples, présentés comme une liste opérationnelle, pour vous aider à naviguer entre timing et impôt sans vous perdre dans les chiffres :

- Planification préalable : bâtissez un scénario à 2 ans, pas seulement pour l’année en cours. Cela permet de lisser les revenus et de mieux maîtriser l’impôt.

- Évaluez le coût réel : comparez le coût fiscal des scenarii (décembre vs janvier) sur 2 ans, pas uniquement la première année.

- Anticipez les indemnités : certaines indemnités peuvent être imposables immédiatement; leur traitement dépend de votre date de départ et du quotient fiscal appliqué.

- Vérifiez les 25 meilleures années : assurez-vous que vos années de référence restent correctement intégrées au calcul.

- Utilisez les ressources officielles : renseignez-vous sur les nouveaux décrets et les règles en vigueur pour les départs anticipés et les régimes spécifiques.

Pour ceux qui souhaitent élargir leur réseau et accéder à des ressources dédiées, voici des liens utiles additionnels qui complètent ce guide, sans engager une promesse de vérification exhaustive :

Guides complémentaires sur les pensions et les départs : Baromètre des erreurs de pension et Impacts des décrets sur les départs anticipés.

En matière de planification financière, je recommande également de consulter des ressources spécialisées et des conversations avec des professionnels qui peuvent analyser votre situation personnelle — chaque parcours est unique, et le bon timing peut varier selon les niveaux de revenus et les dispositions du régime.

En fin de compte, le choix du date et de l’âge de départ dépend d’un équilibre entre les prestations futures et les charges fiscales annuelles. Si vous cherchez une règle simple, souvenez-vous que la clé réside dans le fait d’éviter un pic d’imposition l’année du départ tout en maximisant l’impact positif sur les années retenues pour la pension. Le choix de la date et la stratégie fiscale associée constituent des leviers réels pour optimiser votre revenus retraite et sécuriser votre planification financière.

Pour conclure, gardez en tête que la meilleure approche combine information fiable, calcul précis et flexibilité — et que, oui, le moment choisi pour partir peut faire toute la différence sur votre départ à la retraite.

Laisser un commentaire