Pension de réversion : les pièges à éviter pour ne pas priver le conjoint survivant de milliers d’euros

résumé

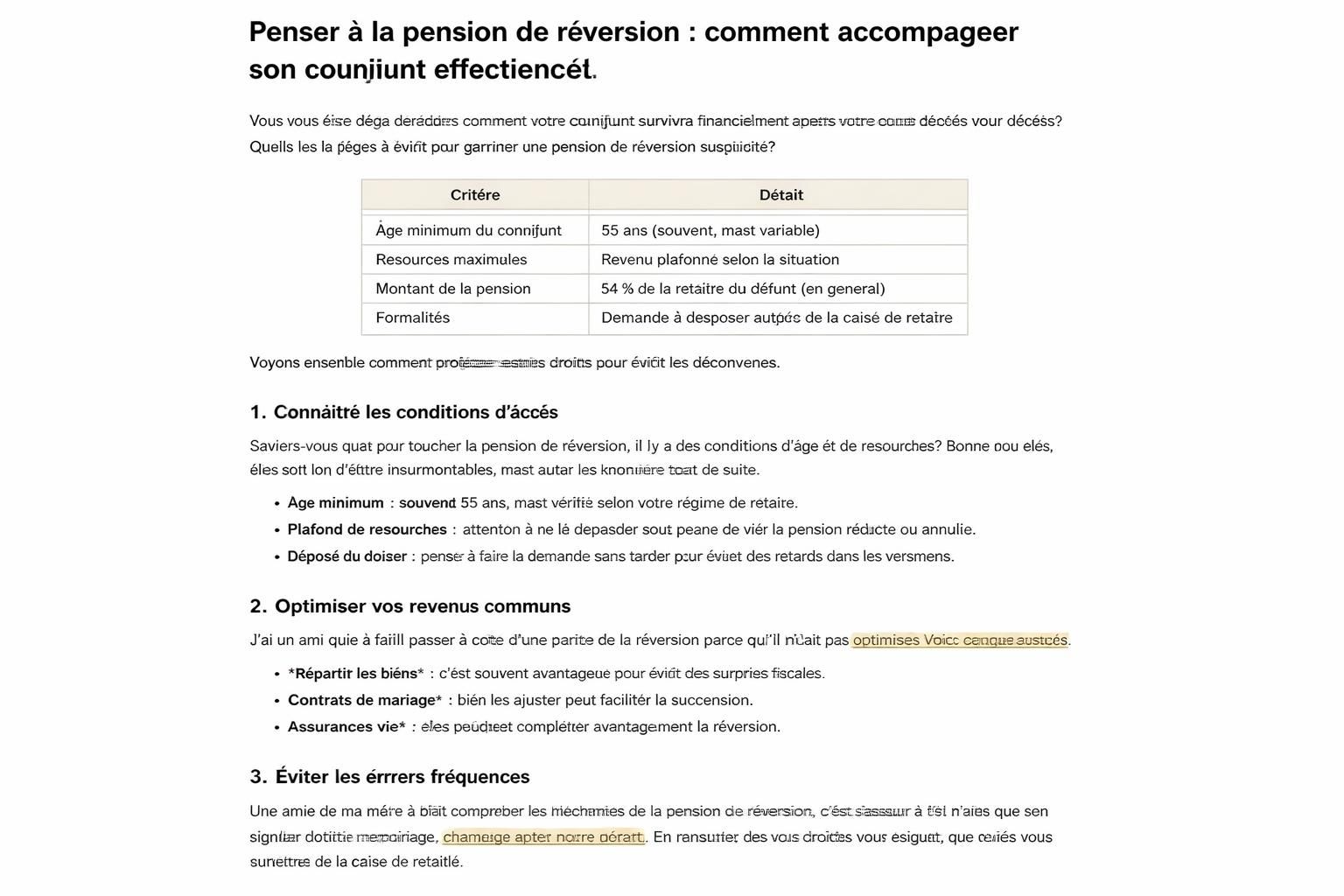

La pension de réversion est un droit fondamental pour le conjoint survivant, mais elle n’est pas automatique et peut cacher des pièges à éviter qui menacent les droits retraite et le niveau de vie. Dans cet article, je décrypte les règles, les plafonds et les nuances entre régimes afin de sécuriser les allocations et le versement pension sans mauvaise surprise.

En bref

- La pension de réversion est substantielle mais conditionnée par des règles d’attribution et de ressources.

- Beaucoup de bénéficiaires potentiels hésitent à demander, par pudeur ou par peur des démarches complexes.

- Des erreurs de calcul ou des retards peuvent coûter cher sur le montant perçu et sa durée.

- Des démarches simples et une information claire permettent de sécuriser les droits et d’éviter les pertes financières.

Pension de réversion 2026 : pièges à éviter pour le conjoint survivant et ses droits retraite

La pension de réversion est un sujet sensible, surtout lorsque le deuil est encore récent. Pour ma part, j’écoute les témoignages et je confronte les chiffres aux expériences réelles afin d’éviter les idées reçues. Comme le rappelle Laure Moudenc, directrice générale d’Ombello, « C’est un paradoxe assez frappant, … entre 8 et 10 % des bénéficiaires potentiels ne font jamais la demande ». Cette réalité souligne l’importance d’agir rapidement et de s’emparer des droits retraite avant que les formalités ne s’accumulent et que les montants ne se volatilisent.

| Aspect | Règle 2026 | Impact potentiel | Conseil pratique |

|---|---|---|---|

| Régimes concernés | Régime général, Agirc-Arrco et régimes publics éventuels | Parcours multi-régimes fréquents | Interroger tous les régimes au moment de la demande |

| Conditions d’attribution | Âge, plafond de ressources, absence de remariage | Barèmes et seuils variables | Évaluer l’ensemble des droits acquis |

| Délais et rétroactivité | Rétroactivité possible dans les 12 mois après le décès | Date effective du début des versements | Préparer rapidement le dossier |

| Versement et calcul | Versement mensuel après la date de départ | Retards coûtent des mois perdus | Soumettre les pièces sans retard |

En pratique, les parcours multi-régimes sont courants aujourd’hui. Beaucoup de carrières mêlent activités publiques et privées, ce qui complique le calcul et la perception. Pour éviter les erreurs, je recommande de vérifier les ressources déclarées et de ne pas se limiter au régime principal. Les montants peuvent varier selon le régime et les périodes travaillées, ce qui peut influencer le versement final et sa durée.

Si vous vous demandez comment démarrer, voici une approche simple et utile :

- Préparer les documents : acte de décès, justificatifs d’identité, relevés de carrière et de ressources, et tout document relatif à des périodes travaillées dans différents régimes.

- Vérifier les plafonds : les règles peuvent évoluer et les seuils de ressources influent sur l’éligibilité et le montant.

- Ne pas hésiter à contacter les régimes : chaque caisse a ses procédures et délais. Demander des estimations peut éviter les mauvaises surprises.

- Traiter les démarches rapidement : la rétroactivité est possible dans certaines conditions, mais les retards entraînent des mois sans paiement.

Pour approfondir, consultez ces ressources pratiques :

Pour comprendre les démarches rapides, regardez ce guide sur la pension de réversion et découvrez les nouveautés de 2026. Les nouvelles règles de mars 2026 précisent les conditions et les plafonds, ce qui vous évitera des erreurs coûteuses.

Ce qui change en 2026 et pourquoi cela compte pour le conjoint survivant

Les nouveautés visent à clarifier les demandes et à prévenir les situations où des allocations pourraient être perdues. Les pièges à éviter restent toutefois nombreux : malentendus sur les revenus pris en compte, oubli de certaines périodes de travail, ou encore retard dans la demande. Pour ma part, je constate que les retards peuvent transformer une situation temporaire en perte financière durable, surtout lorsque les versements démarrent au mois suivant la date de départ et ne bénéficient pas d’un rattrapage automatique.

- Piège n°1 : sous-évaluer les ressources et se priver d’un versement mérité.

- Piège n°2 : ne pas déclarer les périodes de travail dans plusieurs régimes.

- Piège n°3 : ignorer les conditions d’attribution liées à l’âge ou au remariage éventuel.

Pour en savoir plus, vous pouvez aussi explorer les règles détaillées en 2026 et envisager les impacts sur votre situation personnelle.

Comment faire la demande sans se tromper

- Identifier tous les régimes où le défunt a cotisé et réunir les justificatifs correspondants.

- Vérifier les conditions d’attribution : âge, remariage, plafonds de ressources et éventuels enfants à charge.

- Compléter les formulaires avec soin et joindre les pièces manquantes pour éviter le retour de dossier.

- Suivre les délais et demander une estimation initiale des droits afin de planifier le versement pension.

- Prévoir une révision en cas de changement de situation (remariage, revenus supplémentaires, évolution des plafonds).

Il est utile de rappeler que le versement pension ne démarre pas avant la date fixée; chaque mois perdu est généralement perdu sans droit à rétroactivité, sauf cadre autorisé par régime. Dans la pratique, agir tôt permet de sécuriser la date de départ et d’éviter des trous de revenus susceptibles de compromettre la prévoyance familiale.

Pour compléter, voici une autre ressource utile sur les nouveautés prévues pour 2026 et les effets potentiels sur les droits du conjoint survivant :

Découvrez les évolutions et les seuils actualisés dans cet autre guide sur les nouveautés 2026.

Les erreurs courantes à éviter et les conseils finaux

En pratique, éviter les erreurs de calcul et les retards est primordial. Les chiffres doivent être clarifiés, les revenus correctement déclarés et les enveloppes de ressources respectées. Une mauvaise estimation peut priver le conjoint survivant d’un supplément de revenu équivalent à des milliers d’euros sur plusieurs années. Pour prévenir cela, il faut vérifier la cohérence entre les ressources déclarées et les revenus réellement perçus, et ne pas s’appuyer sur une seule caisse lorsque le défunt s’est affilié à plusieurs régimes.

Pour aller plus loin, voici une ressource qui fait le point sur les idées reçues et les vérifications essentielles démêler le vrai du faux.

À titre personnel, j’ai souvent été confronté à des cas où des retours en arrière sur les ressources ont changé le montant perçu de manière significative. L’important est de ne pas se précipiter et de vérifier chaque élément du dossier, afin d’éviter une perte financière inattendue et de sécuriser durablement le revenu du foyer.

En résumé, la pension de réversion demeure un levier clé de sécurité budgétaire pour le conjoint survivant, mais elle nécessite une démarche réfléchie et une connaissance précise des plafonds et des règles d’attribution. Pour ceux qui s’interrogent sur les implications pratiques et les démarches à suivre, je recommande de demeurer informé et de s’appuyer sur des guides actualisés et des démarches structurées afin de préserver les droits retraite et les allocations liées au versement pension.

Dernier point important : le conjoint survivant et sa sécurisation revenu méritent une attention continue, car les règles évoluent et les seuils peuvent changer d’année en année. En 2026, mieux vaut rester informé et proactif pour préserver les droits retraite et éviter les pièges à éviter.

Pour approfondir encore davantage, consultez ces ressources supplémentaires et n’hésitez pas à comparer les conseils et les démarches proposées par les différents régimes et autorités.

En conclusion, la pension de réversion demeure un soutien essentiel, mais sa préservation dépend de votre connaissance des conditions d’attribution, de votre remaniement éventuel et de votre capacité à agir rapidement pour éviter toute perte financière et optimiser le versement pension sur le long terme.

Laisser un commentaire