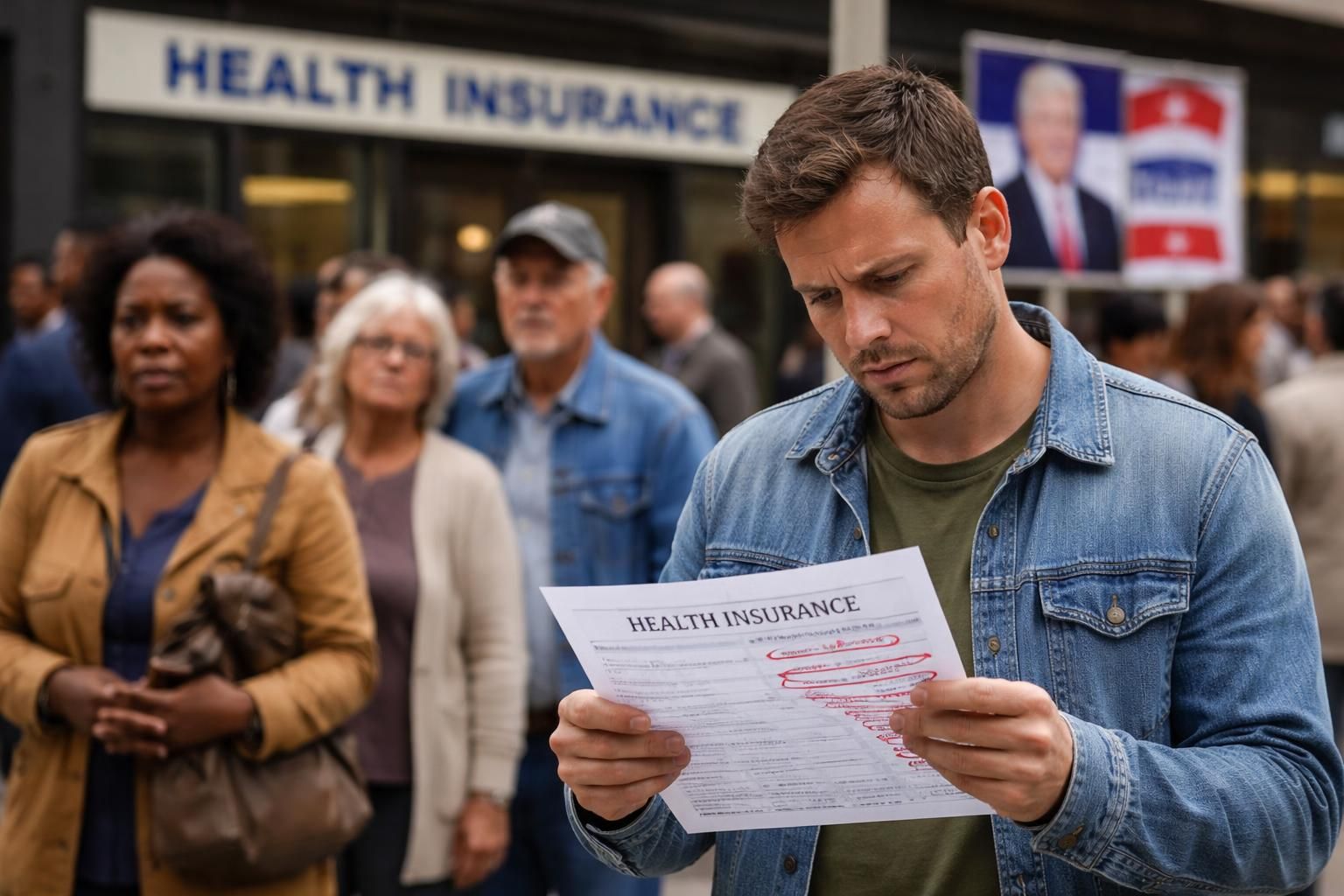

Primes ACA en hausse : la majorité des assurés imputent la responsabilité à Trump et aux républicains, révèle un sondage

Primes ACA, hausse et perception publique: dans ce dossier, je vous propose une analyse complète, sans langue de bois, sur la manière dont les assurés interprètent l’augmentation des primes et les responsabilités politiques qui leur sont imputées. Sondage, chiffres, et interrogations sur l’assurance santé s’entremêlent pour dessiner les contours d’une crise discrète mais persistante. Dans ce climat, les mots-clés ne sont pas de simples étiquettes: ils dessinent des décisions quotidiennes, des budgets familiaux et des choix politiques qui résonnent bien au-delà des chiffres. Les assurés expriment une réalité tangible: chaque hausse des coûts se répercute sur le quotidien, et la dimension politique s’invite dans les conversations de cuisine comme dans les débats publics. C’est ce que montrent les premières observations, et c’est exactement ce que nous allons décortiquer ensemble, avec méthode et un soupçon d’ironie maîtrisée.

| Donnée | Valeur estimée 2026 | Source et contexte |

|---|---|---|

| Prime moyenne ACA | variable selon les États, autour d’un hausse modérée à forte | projections sectorielles 2026 |

| Variation par rapport à 2025 | +4 à +12 % selon les plans et les crédits | analyses récentes du marché |

| Pourcentage d’assurés évoquant la hausse des coûts | près de la moitié | résultats de sondages nationaux |

Contexte et mécanismes de la hausse des Primes ACA

Lorsque je regarde le mécanisme des Primes ACA, je me dis souvent que la réalité se masque derrière des chiffres qui paraissent arides et des graphiques qui font fuir les non-spécialistes. En pratique, les primes d’assurance santé sous le régime ACA reflètent une combinaison complexe de facteurs: l’inflation des coûts médicaux, la tarification des assureurs, le niveau des crédits d’impôt et les mécanismes de subvention, mais aussi les choix politiques qui peuvent influencer directement le niveau de soutien public. Cette année, comme chaque fois qu’un échelon politique hésite entre soutien et rigueur budgétaire, les primes évoluent en réponse aux incertitudes économiques et aux ajustements de calculation des assureurs. Pour illustrer, prenons un exemple concret et lisible: imaginez une famille moyenne qui choisit un plan avec une prime mensuelle de 350 euros, face à des coûts médicaux qui augmentent de 3 à 6 % annuellement et à une éventuelle réduction des crédits d’impôt. Le calcul peut sembler abstrait, mais son effet se lit clairement dans le porte-monnaie: moins de marge pour les loisirs, plus de rigueur budgétaire sur l’épicerie et les vêtements des enfants. L’ajustement des primes n’est pas une décision isolée: c’est le fruit d’un équilibre entre l’offre des assureurs et la capacité du système à subventionner les coûts pour les ménages.

Pour comprendre les conséquences, il faut aussi s’intéresser à la composition des plans et à la diversité des choix. Parmi les profils les plus impactés, on compte les jeunes adultes qui basculent souvent vers des plans à franchise plus élevée, les familles avec des personnes dépendantes nécessitant des soins soutenus, et les retraités dont le socle de revenus est plus restreint mais dont les dépenses médicales augmentent. Dans ce cadre, le rôle des crédits et des aides publiques n’est pas un simple additif: il peut constituer le vecteur d’un changement d’orientation, poussant certains assurés à envisager des alternatives – ou à se désengager partiellement de certaines prestations s’ils estiment que le coût global ne peut plus être soutenu. Cette réalité est loin d’être hermétique: elle se lit dans les choix quotidiens des ménages et dans les discussions publiques sur l’avenir de l’assurance santé.

En parallèle, les assureurs themselves réagissent à l’évolution du marché et à la pression des coûts. Ils ajustent leurs offres pour rester compétitifs tout en couvrant des risques plus élevés. Cela peut signifier des séries de plans différents, des plafonds de couverture élargis ou, au contraire, des franchises plus lourdes au nom de la soutenabilité financière. Comme vous pouvez l’imaginer, l’équilibre est fragile: augmenter trop les primes pousse les assurés à déserter certains plans, ce qui peut entraîner une concentration des coûts et un effet boule de neige sur le système. Pour éviter cet écueil, certains acteurs préconisent des mécanismes plus dynamiques de subvention ciblée, afin que les aides atteignent les bénéficiaires les plus vulnérables sans déstabiliser l’ensemble du marché. Dans cette optique, la compréhension des mécanismes de hausse devient un exercice essentiel pour les décideurs et les usagers.

– Points à garder en tête :

– L’inflation des coûts médicaux influence directement les primes.

– Les crédits d’impôt et les subventions jouent un rôle pivot dans l’accès économique à l’assurance.

– Les choix politiques peuvent modifier le paysage des aides et des plafonds.

Pour mieux saisir les enjeux, je vous propose aussi une comparaison simple: dans un contexte où les coûts augmentent et les crédits risquent d’être ajustés, des plans qui combinaient prime faible et couverture suffisante peuvent devenir plus attrayants – mais à condition que la sécurité financière et l’accès aux soins ne soient pas compromis. Dans certains cas, cela peut signifier passer d’un plan “tout inclus” à une option avec franchise, en acceptant une part de risque personnel plus élevée pour limiter la facture mensuelle. Cette approche, qui peut sembler pragmatique, soulève aussi des questions sur l’équité: qui peut se permettre de privilégier cette solution et qui en souffre le plus? C’est la tension que nous observons dans ce chapitre, et qui mérite une attention continue des acteurs publics et privés.

Pour visualiser rapidement les dynamiques, voici des chiffres et des constats simples que je retiens après plusieurs années à scruter ces questions: des primes qui évoluent en fonction des coûts et des crédits; une proportion d’assurés qui ressentent une hausse des coûts; des choix d’assurance qui reflètent à la fois des contraintes budgétaires et des préférences en matière de couverture. Ces éléments forment le socle de la discussion sur les Primes ACA et la nécessité d’un équilibre entre accessibilité et qualité de soins. Cette réalité, loin d’être abstraite, s’inscrit dans le quotidien des familles et dans les décisions de politique publique. Pour y voir plus clair, poursuivons notre voyage analytique et examinons ce que disent les sondages et comment la perception publique peut influencer les choix des responsables politiques et des assureurs.

Le sondage et la perception des responsables politiques

Quand je lis les résultats d’un sondage récent, je suis frappé par l’évidence suivante: une majorité des assurés accuse une responsabilité politique dans la hausse des primes ACA. Cette donnée, loin d’être accessoire, éclaire le terrain politique et les débats publics. Les citoyens ne se contentent pas d’observer des chiffres abstraits: ils associent les évolutions de leur facture aux décisions et aux discours des responsables politiques, en particulier autour de la figure de Trump et des Républicains, qui sont souvent évoqués dans le contexte des réformes et des réductions de crédits éventuelles. Le lien entre politique et coût de l’assurance peut paraître inattendu à l’œil non averti, mais il est logique: les choix de financement public, les décisions sur les aides et les priorités budgétaires influencent directement le niveau des primes et le coût net supporté par les ménages. Dans ce cadre, le sondage ne se contente pas de mesurer une humeur: il pointe une corrélation perçue entre action politique et facture mensuelle.

Pour les assurés, les conséquences peuvent être doubles: un sentiment de doute sur l’efficacité des aides publiques et un coût direct qui modifie les habitudes de consommation. Dans les faits, la hausse perçue des primes peut conduire à des choix paradoxaux: certains assurés restent affiliés à un plan plus cher parce qu’ils valorisent une meilleure couverture, tandis que d’autres recherchent des alternatives plus économiques qui exposent néanmoins à des risques plus élevés si les soins deviennent nécessaires. Le sondage, en ce sens, révèle une tension entre l’accessibilité et la sécurité, qui se joue autant dans les chiffres que dans les choix personnels. Les mécanismes sous-jacents comprennent notamment les coûts croissants des soins, les ajustements de crédits et les incertitudes politiques qui pèsent sur le calendrier des subventions et des plafonds.

Dans le souci d’une information équilibrée et utile, j’ajoute ici deux exemples concrets qui illustrent cette dynamique:

– Comment une hausse de primes peut pousser certains assurés à réévaluer leur budget mensuel et à couper dans d’autres postes de dépense, parfois au détriment de leur santé ou de leurs loisirs.

– Comment, parallèlement, des segments de la population tirent parti des crédits et des subventions si les montants restent suffisants et adaptés à leurs situations spécifiques.

À mesure que les discussions s’enveniment ou se clarifient, je constate que la perception publique peut influencer la formulation des propositions politiques et les incitations des acteurs privés. Le lien entre le socle politique et l’expérience vécue par les assurés est désormais une réalité que les décideurs ne peuvent ignorer, et qui mérite d’être suivie de près dans les prochains mois.

Pour enrichir la perspective, je vous propose quelques ressources complémentaires accessibles en ligne: Comment augmenter ses primes en 2025 et les primes à saisir pour préparer sa retraite. Ces liens vous donnent des exemples concrets de l’évolution des primes et des stratégies d’optimisation, tout en rappelant que chaque situation reste singulière et dépend de nombreux facteurs.

À suivre dans ce dossier

- Évaluer les impacts réels sur les budgets familiaux et sur les choix de couverture.

- Analyser les mécanismes de crédits et les potentielles réformes prévues pour 2026.

- Explorer les alternatives et les stratégies d’optimisation sans mettre en danger l’accès aux soins.

Impact sur les ménages et stratégies d’adaptation

Les ménages ne réagissent pas de la même façon à la hausse des Primes ACA. Certains anticipent et planifient, d’autres se retrouvent dépassés par l’ampleur des coûts, et d’autres encore reportent des soins essentiels par souci d’économies. Pour comprendre ces dynamiques, j’observe trois axes principaux d’adaptation: d’abord la révision des choix d’assurance, ensuite l’optimisation budgétaire et, enfin, les discussions avec les acteurs publics et privés pour obtenir des aides ciblées. Dans ce cadre, les associations citoyennes et les organisations professionnelles jouent un rôle clé en tant que médiateurs et conseils pratiques. J’ai moi-même vu des familles réévaluer leur plan de santé en faveur d’options avec une prime légèrement supérieure mais une couverture plus robuste, afin d’éviter des dépenses inattendues en cas d’accident ou de maladie longue durée. D’autres préfèrent des plans plus modestes et renoncent à certains services non essentiels, comme le recours intensif à des spécialistes ou des prestations de prévention, dans l’espoir d’alléger la facture. Cette diversité de choix illustre clairement que la question des primes ACA n’est pas un enjeu unique: c’est un faisceau de décisions qui dépend des priorités, des contraintes budgétaires et de l’évaluation personnelle du risque.

Pour faciliter la navigation dans ce paysage, voici une liste structurée des stratégies d’adaptation que je vois émerger chez les ménages:

– Réévaluer l’offre d’assurance en privilégiant des plans avec des franchises audacieuses mais des plafonds de couverture solides.

– Optimiser les dépenses courantes en révisant les postes non prioritaires et en tirant parti des crédits d’impôt lorsque possible.

– Planifier à long terme en intégrant les primes dans le budget annuel et en utilisant des outils de prévision pour éviter les surprises.

– Explorer les aides publiques et les programmes régionaux qui peuvent bonifier le soutien financier, en restant vigilant sur les dates d’éligibilité.

– Échanger avec son assureur pour connaître les options disponibles et les ajustements possibles sans rompre les garanties essentielles.

Dans cette réflexion, la question centrale demeure: comment préserver l’accès aux soins sans plomber le budget mensuel? La réponse dépend de facteurs personnels, mais aussi d’un cadre politique qui offre des garanties de stabilité et une transparence sur les mécanismes des coûts. En parallèle, j’observe des débats sur la manière dont les crédits d’impôt et les subventions pourraient être adaptés pour 2026 afin d’empêcher une hausse trop brutale et d’éviter que les ménages les plus vulnérables soient les premiers touchés. Ce fil directeur guide mes analyses et mes échanges avec les lecteurs et les professionnels du secteur. Pour rester dans le concret, examinons maintenant les implications plus larges et les perspectives gouvernementales qui se dessinent autour des Primes ACA et de l’assurance santé.

Perspectives et enjeux publics en 2026

En regardant les perspectives publiques, je remarque une continuité dans le dialogue entre les soutiens et les opposants des réformes. Les Primes ACA ne seront pas « réglées » une fois pour toutes: elles évolueront au rythme des négociations budgétaires, des décisions sur les crédits et de la dynamique du marché. Une des tensions majeures est le délicat équilibre entre le maintien d’un système d’assurance santé accessible et le contrôle des coûts qui pèsent sur les contribuables et les assurés. Dans cette optique, plusieurs scénarios se dessinent: un renforcement des aides ciblées pour les ménages les plus modestes, une augmentation progressive des plafonds de crédits, ou encore une réforme qui introduirait des incitations plus claires à la prévention et à l’usage raisonné des services médicaux. Pour moi, l’enjeu est double: assurer une couverture de qualité tout en évitant une inflation continue des primes qui risque d’étouffer le pouvoir d’achat des familles. Si les décideurs savent lire les signaux des ménages et prendre des décisions prudentes, il est possible d’obtenir une stabilisation ou même une baisse relative des coûts nets pour certains segments.

Un élément clé, souvent sous-estimé, est la communication: la confiance des assurés dépend fortement de la clarté des messages sur les aides et les critères d’éligibilité. Si les populations comprennent mieux les mécanismes et les options disponibles, elles prennent des décisions plus éclairées et les tensions autour des responsabilités politiques se dissipent partiellement. C’est exactement dans cet espace que se joue l’avenir de l’assurance santé et des Primes ACA: entre lisibilité, équité et efficacité économique. Pour nourrir cette réflexion, je vous invite à considérer non seulement les chiffres, mais aussi les histoires vécues par les ménages et les professionnels qui forgent la réalité du terrain. Dans cette perspective, les enjeux ne se résument pas à des chiffres: ce sont des vies qui s’adaptent et des choix qui façonnent le quotidien des assurés, et donc l’avenir même du système.

Pour approfondir, découvrez d’autres analyses et perspectives sur des sujets connexes: la gestion des documents et les coûts administratifs et les accès privilégiés et les primes liées aux programmes spécifiques. Ces ressources offrent des angles complémentaires sur les mécanismes économiques et administratifs qui entourent les Primes ACA et leur évolution.

Enjeux, risques et opportunités pour 2026

En regardant les risques, je retiens surtout le risque d’inégalité accrue si les primes continuent de progresser sans que les crédits ne suivent. Le risque politique réside aussi dans le fait que les débats autour de l’assurance santé et des coûts deviennent un terrain d’affrontement qui peut brouiller les messages sur les aides et les protections. Enfin, côté opportunités, une meilleure coordination entre les acteurs publics et privés pourrait permettre d’anticiper les besoins et d’ajuster les mécanismes d’aide de manière plus ciblée, afin de sauver le cap sur la couverture tout en maîtrisant les coûts. Pour illustrer, l’ajustement des crédits dans un cadre transparent peut permettre à davantage d’assurés de bénéficier d’un soutien financier sans que cela ne se fasse au détriment de la viabilité du système. Cette approche nécessite cependant une information claire et une pédagogie active pour que chacun comprenne les enjeux et les décisions qui les touchent.

Pour conclure ce volet, j’observe que les Primes ACA s’inscrivent dans une dynamique plus large qui dépasse le seul domaine des assurances: elles touchent le pouvoir d’achat, les choix de politique publique et le rapport des citoyens à l’État. Dans ce contexte, le rôle des médias et des analystes est de fournir une information exacte, contextualisée et utile, afin que les assurés puissent naviguer dans ce labyrinthe avec discernement. En l’absence de certitudes absolues, une approche pragmatique, fondée sur des données et des exemples concrets, demeure sans doute la meilleure boussole pour comprendre la hausse des coûts et les réponses possibles. Restez attentifs, car les prochaines semaines apporteront sans doute des clarifications sur les mécanismes et les options qui s’offrent à chacun.

Pour poursuivre le dialogue, vous pouvez lire cet article complémentaire sur les dynamiques économiques des primes et les conseils pratiques pour 2026: Primes et préparation à la retraite, et Conseils pour booster vos revenus et primes. Ces liens complètent la vision en apportant des détails concrets sur les mécanismes et les stratégies qui entourent les Primes ACA et leur financement.

Qu’est-ce que les Primes ACA ?

Les Primes ACA désignent les primes d’assurance santé liées à l’Affordable Care Act. Elles reflètent le coût des prestations, les crédits d’impôt et les aides publiques qui permettent l’accès à une couverture santé pour un grand nombre d’assurés.

Pourquoi les primes augmentent-elles en 2026 ?

Plusieurs facteurs jouent: hausse des coûts médicaux, ajustements des crédits et incertitudes politiques sur le financement des aides. Ces éléments, pris ensemble, influent sur le montant mensuel payé par les assurés.

Quelle est la perception des assurés face à ces hausses ?

Selon un sondage, une majorité attribue la responsabilité à des choix politiques et à l’action des républicains et de certaines figures politiques, ce qui alimente le débat public et influence les décisions personnelles et collectives.

Quelles stratégies peuvent aider les ménages ?

Réévaluer les plans, profiter pleinement des crédits possibles, planifier le budget annuel et explorer les aides régionales ou ciblées pour maintenir une protection adaptée sans exploser le coût.

Laisser un commentaire