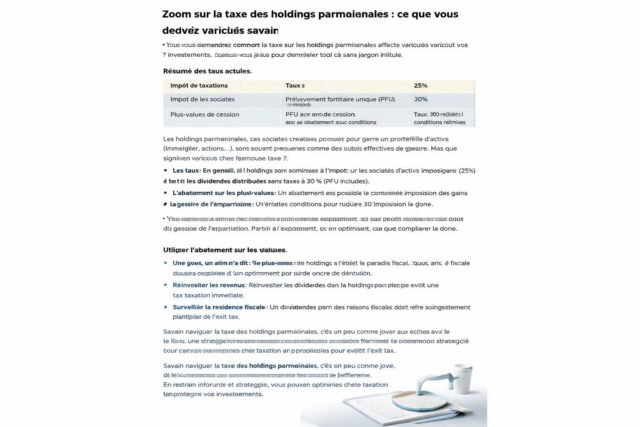

MADE IN MONTEBOURG – Prisca Thévenot (EPR) défend la taxation des superprofits : « Quand on impose, on crée aussi »

Made in Montebourg: Prisca Thévenot défend la taxation des superprofits comme levier d’économie, de fiscalité et de politique économique, tout en articulant justice sociale et défense des PME. Je suis journaliste spécialisé, et ce sujet me parle comme un cercle vertueux où l’imposition des profits exceptionnels peut financer l’investissement et limiter les abus.

| Aspect | Enjeux | Impact annoncé | Acteurs clés |

|---|---|---|---|

| Économie et fiscalité | Ressources publiques pour financer la transition et les services publics | Recettes potentielles et redistribution | État, grandes entreprises, PME |

| Énergie et secteurs sensibles | Réguler les profits exceptionnels des secteurs aidés par les crises énergétiques | Stabilité budgétaire et fonds dédiés | Gouvernement, opérateurs énergétiques |

| Inclusion et justice sociale | Éviter que les hausses de coût ne pèsent sur les ménages | Réallocation des revenus vers les ménages et les PME | Société civile, associations, pouvoirs publics |

La taxe sur les superprofits, une idée simple ou un pari risqué ?

J’ai discuté avec des opérateurs économiques qui reconnaissent le dilemme: d’un côté, la nécessité de soutenir les finances publiques et d’un autre, le risque d’affecter l’investissement privé et l’innovation. Prisca Thévenot défend une approche mesurée : imposer les superprofits quand les prix et les marges des secteurs clés explosent, afin de financer les priorités publiques et d’éviter une aggravation des inégalités. Dans mon carnet de terrain, cela s’ancre comme une logique de solidarité, mais aussi comme un choix pragmatique pour éviter que les entreprises les plus profitability ne deviennent des boucs émissaires222.

Concrètement, la proposition vise à utiliser les revenus additionnels pour financer des programmes qui soutiennent les PME et les ménages, tout en évitant d’étouffer l’innovation. En période de crise énergétique ou de flambée des coûts, une taxe ciblée peut apparaître comme un « coup de pouce » nécessaire, plutôt qu’un fardeau durable pour l’économie réelle.

Pour donner du concret à l’idée, voici comment cela peut s’opérer sans trans muter en chaos budgétaire:

Points clés:

– cibler les secteurs ayant bénéficié d’un accroissement anormal de profits

– garantir des mécanismes de restitution ou d’investissement utile

– préserver l’assiette fiscale tout en évitant l’arbre qui cache la forêt

– protéger les PME et les emplois locaux au quotidien

Pour nourrir le débat, je me réfère à des exemples et à des analyses qui circulent sur la scène politique et économique. Par exemple, la question de l’impôt sur les profits exceptionnels est liée à des réflexions plus vastes sur la justice sociale et l’économie du pays. Dans ce cadre, le débat n’est pas une simple opération comptable; c’est une décision stratégique sur la répartition des richesses et sur la relation entre fiscalité et investissement.

Comment l’idée se traduit-elle sur le terrain ?

Je vois trois leviers opérationnels à surveiller:

- Transparence et ciblage pour éviter les effets pervers et garantir que les hausses de profits soient bien neutralisées par la taxe.

- Retour sur investissement dans les territoires, afin de soutenir les PME et les emplois locaux.

- Équité intergénérationnelle: les recettes permettent d’amortir les coûts des services publics et de la sécurité sociale pour les générations futures.

Pour aller plus loin, j’observe comment les discutions autour de ces mesures s’inscrivent dans des contextes nationaux et européens: une pression pour que les Etats puissent répondre aux besoins pressants sans dévier de leurs objectifs de croissance et de compétitivité. Dans ce cadre, la Défense des PME est centrale: il faut éviter que les dispositions favorisent uniquement les grandes entreprises et les marchés internationaux, au détriment des petites structures qui constituent le cœur de l’emploi local.

En parallèle, je pense souvent à la manière dont ces mécanismes pourraient s’inspirer d’expériences récentes d’autres pays et des débats autour de la justice sociale et de la fiscalité progressive. Oui, imposer peut aussi signifier investir autrement: mieux financer les services publics, accélérer les transitions et stabiliser la société face aux chocs économiques.

Pour ceux qui veulent creuser, voici deux ressources utiles qui complètent le cadre de réflexion:

– Succession du livret A en 2026 — ce que vous devez savoir pour protéger vos héritiers et le placement conseillé à ouvrir sans délai

– Appel à la France imposer une taxe sur les superprofits des compagnies pétrolières et leur contexte économique

Au final, le débat autour de Made in Montebourg et de Prisca Thévenot est moins une querelle idéologique qu’un test de notre capacité collective à concevoir une fiscalité qui soutienne l’économie, protège la justice sociale et stimule l’action des PME face aux défis contemporains. Si l’objectif est concret, les mécanismes devront être simples à comprendre et équitables dans leur application, afin que chacun puisse y trouver son compte et non une excuse pour discuter sans fin.

Pour nourrir le fil de l’actualité et rester dans l’esprit des débats publics, je continue d’observer les prochains mois comme une période clé pour l’évolution de la politique économique et de la fiscalité en France, avec le souci constant de la justice sociale et de la Défense des PME.

En fin de compte, Succession du livret A en 2026 et Taxe sur les superprofits des compagnies pétrolières nourrissent la réflexion sur les choix d’imposition et leur impact sur l’économie, la justice sociale et la défense des PME. Mon travail est de suivre ces fils conducteurs et de vous les rendre intelligibles, sans jargon inutile et avec des exemples concrets qui parlent à tout le monde.

Les mots-clés qui structurent ce dossier — Made in Montebourg, Prisca Thévenot, taxation, superprofits, économie, fiscalité, politique économique, justice sociale, imposition, Défense des PME — restent au cœur de l’analyse et finissent, comme promesse, par éclairer les choix publics sur l’imposition et la redistribution.

Laisser un commentaire