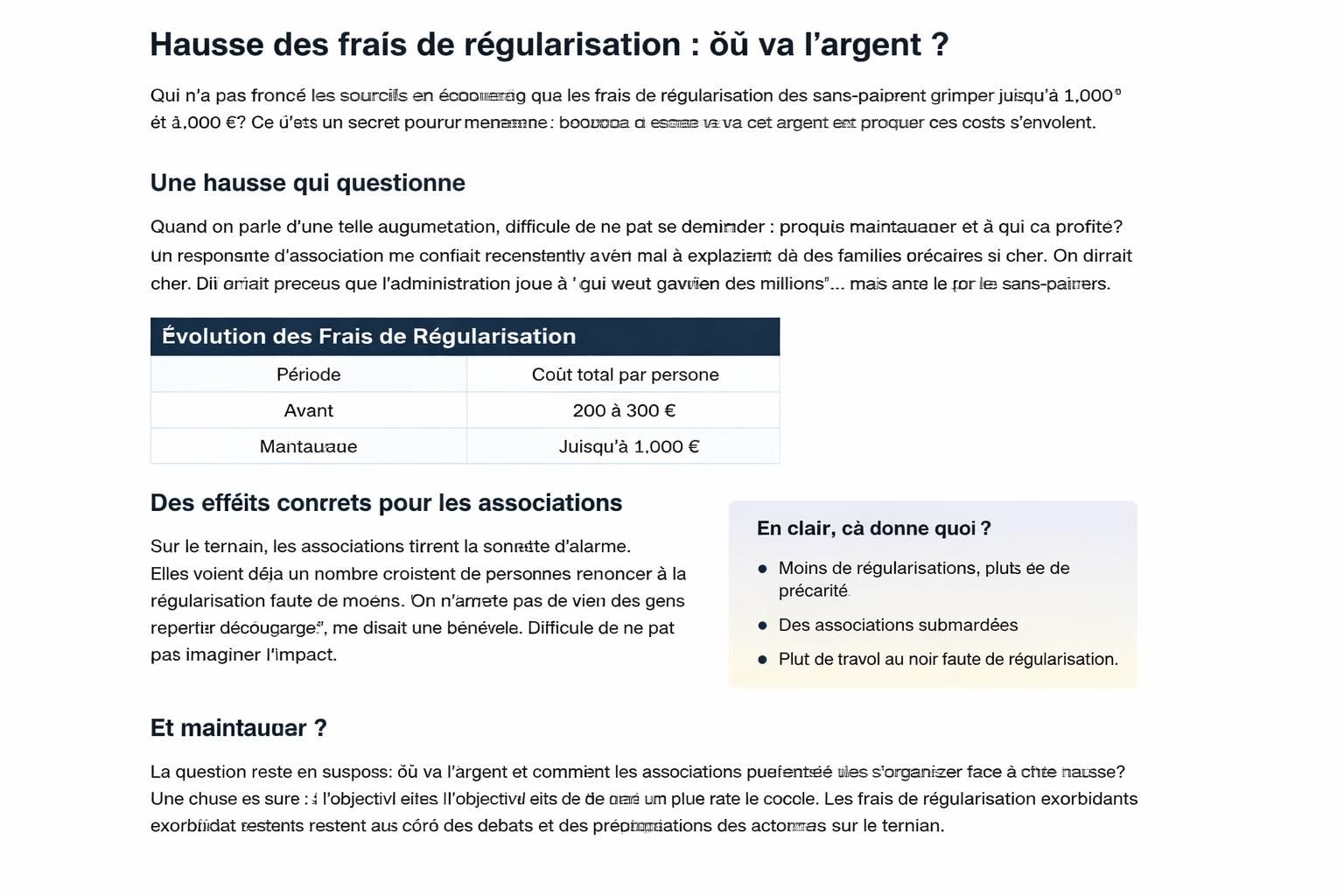

Un bug majeur : comment l’administration a laissé échapper 1,5 milliard d’euros en taxe d’aménagement

Le bug majeur dont tout le monde parle ? Comment l’administration a-t-elle laissé échapper 1,5 milliard d’euros en taxe d’aménagement et quelles leçons en tirer pour la fiscalité et la gestion publique ?

Je suis journaliste spécialisé en police, justice et sécurité, et je vous propose un regard clair sur ce qui s’est passé, sur les conséquences pour les territoires et sur les mesures possibles pour éviter que cela ne se reproduise. Dans ce dossier, je cherche à démêler les mécanismes qui ont permis une perte fiscale aussi sensible et à montrer comment une erreur administrative peut fragiliser tout un écosystème local, des communes aux services publics urbanistiques.

| Catégorie | Détails | Impact | Statut |

|---|---|---|---|

| Recettes fiscales | Taxe d’aménagement | Évaporation de recettes estimée à plus de 1,5 Md€ | Évoqué, non comptabilisé |

| Structures publiques | CAUE et services d’urbanisme | Liquidation du CAUE de la Manche, 14 licenciements, 92 CAUE en danger | Crise |

| Collectivités locales | Financement urbain | Budgets municipaux et départementaux fragilisés | Précaire |

| Réforme budgétaire | Taxe d’aménagement précédente | Gestion complexe et collecte difficile | Risque |

| Mesures d’urgence | PLF 2026 Amendements | Propositions pour renflouer les caisses | À l’étude |

Contexte et chiffres clés du bug majeur

Nous assistons à une période où une réforme mal maîtrisée par la direction générale a bouleversé le flux des recettes liées à l’urbanisme. Les faits remontent à une année où les recettes d’urbanisme, jadis fidèlement reversées aux collectivités, se sont trouvées évaporées dans les comptes provisoires. Cette situation a été aggravée par des signaux de difficultés récurrents dans les calculs et les contrôles, créant une impression de « perte de contrôle » sur des droits qui restent habituellement invisibles mais essentiels pour financer les projets locaux.

- Élévation du risque fiscal : les collectivités craignent une perte fiscale durable si les flux ne sont pas réconciliés rapidement.

- Problème de gestion publique : la coordination entre services et les flux d’information a manqué de robustesse, entraînant une erreur administrative qui s’est répercutée sur les budgets locaux.

- Conséquences humaines : des structures publiques, comme les CAUE, peuvent se retrouver en difficulté financière, mettant en danger des emplois et des missions essentielles en milieu rural.

Conséquences concrètes pour les territoires et les services publics

Ce prêt-à-porter du déficit, dépassant largement le cadre technique, perturbe directement les services qui accompagnent les maires et les élus locaux dans leurs projets. Voici ce que cela signifie en pratique :

- Impact sur les services d’urbanisme : les CAUE en Zone rurale, déjà fragilisés par le contexte économique, risquent des réductions d’effectifs et des retards dans l’instruction des dossiers liés à l’évolution des recettes.

- Financement des projets locaux : sans flux budgétaires fiables, les communes hésitent à lancer de nouveaux chantiers et les capacités de financement des immeubles publics se réduisent. Pour les élus, il devient crucial de repenser les priorités et les échéances dans le cadre du budget 2026.

- Questions de gouvernance : la nécessité d’un renforcement du contrôle interne et d’un reporting plus transparent est plus que jamais audible dans le débat budgétaire.

Enjeux et solutions pratiques

Face à ces difficultés, plusieurs axes se dessinent pour stabiliser les finances et restaurer la confiance dans les mécanismes de recouvrement :

- Transparence renforcée : documentation claire des flux et des écarts, avec un calendrier de réconciliation mensuel.

- Contrôles internes : procédures obligatoires de double vérification et d’audit ciblé sur les droits d’aménagement.

- Modifications législatives : des amendements envisagés au PLF 2026 visent à ramener les recettes en vitesse de croisière pour les CAUE et les services publics piste d’action privilégiée.

Qu’est-ce qui a mal tourné et comment éviter que cela se reproduise ?

Plusieurs facteurs expliquent ce qu’on peut appeler une erreur administrative de grande ampleur. Voici les éléments clés, expliqués sans jargon, avec des exemples concrets issus des pratiques publiques :

- Gouvernance et coordination : les données ne circulaient pas assez vite entre les services fiscaux, l’urbanisme et les collectivités ; une meilleure centralisation des informations aurait évité des écarts importants.

- Réforme mal calibrée : la réforme budgétaire de 2022 sur la taxe d’aménagement a introduit des mécanismes qui, mal anticipés, ont brouillé les flux de recettes, rendant les sommes difficiles à retracer.

- Contrôles insuffisants : sans contrôles opérationnels rigoureux, les erreurs passent inaperçues jusqu’à ce qu’un chiffre-clé fasse défaut dans les comptes.

- Impact sur les acteurs locaux : les CAUE et les services publics urbains sont directement touchés, ce qui complique la vie quotidienne des habitants et des entreprises locales.

Pour aller de l’avant, il faut des mesures concrètes et pragmatiques, comme la mise en place d’un système de suivi des droits d’aménagement simplifié et des garanties de reversibilité des flux financiers en cas de défaillance considérées collectivement par les élus.

Réponses et pistes pour 2026

Les amendements déposés au projet de loi de finances pour 2026 affichent une volonté claire : renflouer les caisses des collectivités et sécuriser l’avenir des structures publiques en urbanisme. Voici les options en discussion :

- Étalement et garantie des recettes : des mécanismes temporaires pour assurer le revers des fonds manquants et éviter l’évaporation des recettes pour les territoires concernés.

- Bonus et incitations : des crédits ciblés pour les collectivités les plus touchées, afin de maintenir les projets publics et le logement social dans les délais.

- Contrôles renforcés : une révision des procédures de calcul et de reporting, avec des points de contrôle réguliers et des rapports accessibles au grand public.

Dans ce cadre, les discussions publiques portent aussi sur d’autres leviers fiscaux et leur interaction avec la fiscalité locale, afin d’éviter que les erreurs passées ne se transforment en perte fiscale durable et ne fragilisent le gestion publique sur le long terme à l’Assemblée.

À titre personnel, j’ai discuté avec des acteurs locaux qui décrivent une série de dilemmes quotidiens : comment réformer sans pénaliser les territoires ruraux, comment préserver les services publics sans alourdir la fiscalité foncière des ménages, et comment concilier transparence et efficacité. Ces récits montrent que la question va bien au-delà d’un chiffre et touche directement l’équilibre entre impôt foncier, dépenses publiques et investissement local.

En fin de compte, ce dossier met en lumière un vrai défi de modernisation du système fiscal et de la gestion publique : transformer une erreur en une opportunité d’amélioration, plutôt que d’un simple aveu de faiblesse. C’est un vrai sujet de société et de responsabilité pour les responsables publics, afin que les recettes ne s’évaporent plus jamais et que les territoires puissent investir sans attendre.

C’est un bug majeur

Laisser un commentaire