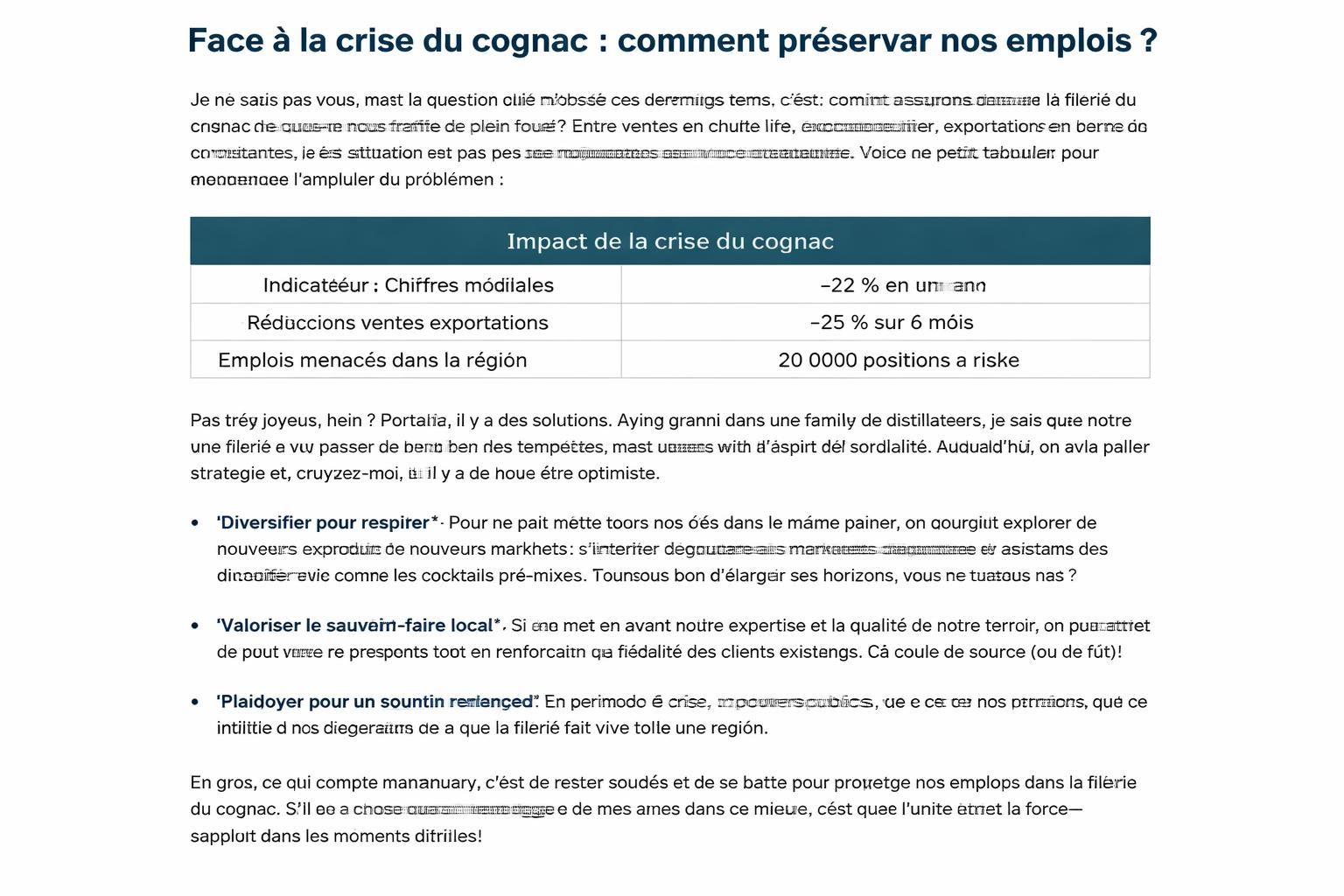

PER : le CPO propose de réguler l’âge de départ à la retraite

PER est au cœur d’un débat fiscal et social en 2025: le CPO propose de réguler l’âge de départ à la retraite pour le Plan épargne retraite (PER). Oui, vous avez bien lu, on parle d’un outil d’épargne qui pourrait être encadré pour éviter les « dérives » et optimiser l’imposition des plus-values. Dans ce contexte, la question qui bloque souvent les discussions est simple: pourquoi ne pas lever le mystère autour de l’âge et clore le sujet une bonne fois pour toutes? Mon métier de journaliste expert m’oblige à regarder les chiffres, les conséquences pratiques et les histoires personnelles qui se cachent derrière chaque tableau. On va donc déplier les mécanismes, les arguments des autorités et les ressentis des épargnants, le tout avec des exemples concrets et une dose de pragmatisme.

| Paramètre | Âge envisagé | Impact sur les versements | Impact fiscal | Notes |

|---|---|---|---|---|

| Ouverture future des PER après 67 ans | Non autorisée | Restriction d’accès | Clarifie les règles | Selon le CPO, cela recentre l’outil sur la retraite |

| Liquidation automatique | 70 ans | Liquidation des droits accumulés | Implique l’imposition des plus-values | Option privilégiée par le CPO |

| Option haute | 75 ans | Maintien des droits en cas de long parcours | Proroger l’imposition possible | Pour les métiers spécifiques et cumul emploi-retraite |

| Transmission au décès sans liquidation | Indifférent à l’âge | Transmission des capitaux | Exonération partielle ou totale selon cas | Économie d’impôt potentielle élevée |

PER et régulation de l’âge de départ à la retraite : ce que propose le CPO

Le Conseil des prélèvements obligatoires (CPO) estime qu’il serait « pertinent » d’imposer un âge limite au-delà duquel la liquidation du PER deviendrait obligatoire. Autrement dit, on ne serait plus autorisé à souscrire un PER après 67 ans et la liquidation serait déclenchée autour de 70 ans, avec une option possible jusqu’à 75 ans pour tenir compte des réalités liées à l’espérance de vie et à certains parcours professionnels. Cette approche viserait à préserver la fonction principale du PER: constituer un complément de retraite et clarifier l’assiette des plus-values lors de la cession, plutôt que de favoriser des transmissions en franchise d’impôt.

En pratique, cela signifie repenser l’outil: moins d’accès tardif, plus de lisibilité fiscale et une meilleure connexion avec le financement global de la retraite, dont la sécurité sociale et les régimes obligatoires. Pour les personnes qui envisagent encore des versements après 67 ans, les règles actuelles prévues par les textes en discussion devront être ajustées. Cette proposition de régulation n’est pas une promesse automatique: elle fait l’objet d’amendements et de débats parlementaires qui se heurtent aux réalités budgétaires et aux trajectoires démographiques.

Pour mieux comprendre les enjeux concrets, vous pouvez aussi tester votre situation avec un simulateur en ligne et comparer les scénarios. Le PER est souvent présenté comme un outil flexible, mais ses contours fiscaux et sa date de liquidation influent énormément sur le rendement net de votre épargne, et sur le niveau de votre futur revenu de retraite. Si vous cherchez des infos pratiques, n’hésitez pas à consulter des analyses qui détaillent les implications de la réforme sur le calcul des plus-values et sur les éventuelles exonérations lors de décès.

Les enjeux pour les épargnants et les acteurs du financement

Pour le grand public, la question est simple: comment cette régulation va-t-elle impacter votre PER et votre retraite future? Voici les points clés, en mode checklist pratique:

- Âge d’ouverture : plus d’ouverture après 67 ans selon le scénario privilégié par le CPO. Cela vise à éviter des percolations d’épargne tardive qui compliquent la fiscalité et le financement des retraites.

- Liquidation à 70 ans : cela acterait une phase de liquidation automatique et inciterait à planifier tôt son RETRAITE complémentaire plutôt que de tout reporter.

- Option à 75 ans : envisagée pour les cas particuliers, notamment les professions libérales ou les situations de cumul emploi-retraite qui justifieraient un décalage.

- Imposition des plus-values : l’objectif est d’« éclaircir » le régime fiscal et d’éviter des transmissions sans imposition lorsque le PER n’est pas liquidé avant le décès.

- Transmission et héritage : en cas de décès sans liquidation, les sommes disponibles sur le PER peuvent être transmises avec une exonération possible d’impôt sur le revenu et de prélèvements sociaux selon les règles en vigueur.

À titre d’exemple, imaginez un contribuable qui a versé 300 000 euros et réalisé 200 000 euros de plus-values: selon le CPO, l’économie d’impôt peut être très significative si le plan est liquidé au bon moment plutôt que transmis tel quel, ce qui souligne l’importance d’une planification adaptée et d’un conseil avisé.

Dans ce contexte, certaines questions restent ouvertes: comment aligner ces mesures avec le financement global de la sécurité sociale et des pensions? Comment les règles deviennent-elles compatibles avec les prélèvements obligatoires et les règles fiscales qui entourent les PER? Pour les curieux, voici quelques ressources utiles et concrètes:

Pour tester votre situation et comprendre les impacts concrets, reportez-vous à un simulateur de retraite en ligne. Pour les détails sur le rôle des partenaires dans la retraite complémentaire obligatoire, l’exemple d’un cas réel est accessible via le partenaire Lagirc-Arrco. D’autres analyses complètes explorent l’âge de départ idéal, et les implications du cumul emploi-retraite dans le contexte actuel. Enfin, pour comprendre les implications sur le long terme, les lecteurs pourront se référer à la pension nationale et son rôle. Si le sujet vous intéresse, d’autres analyses et témoignages existent, comme les réflexions personnelles sur les choix de retraite et les enseignements tirés de l’expérience individuelle à découvrir.

Au-delà des chiffres, la vraie question demeure: comment adapter rapidement et équitablement ces règles à des situations très différentes? Pour suivre l’évolution et les perspectives, vous pouvez jeter un œil à des analyses récentes sur la réforme et l’orientation générale du système, notamment à travers les articles qui font le point sur les étapes prévues et les choix d’âge point d’étapes de la réforme et les débats autour du financement et des cotisations révision du financement.

- Planifiez tôt et projetez différents scénarios en fonction de votre âge et de vos cotisations.

- Vérifiez régulièrement votre compte PER et n’hésitez pas à faire appel à un conseiller.

- Comparez les impacts fiscaux et les éventuelles exonérations lors de décès.

Enjeux juridiques et fiscaux à surveiller

Le cadre légal autour du PER est en mouvement, et les discussions actuelles montrent que la régulation de l’âge de départ serait reliée à des enjeux plus larges: la sécurité sociale, les cotisations, le financement des pensions et, surtout, une réforme perçue comme nécessaire pour éviter des trous dans l’épargne retraite. Des positions divergentes existent parmi les parlementaires et les associations de retraités, qui craignent que des règles trop strictes pénalisent les épargnants qui ont choisi le PER pour lisser leur transition entre activité et retraite. Pour les intéressés, l’analyse détaillée de la réforme et des résultats attendus est disponible dans les bilans publiés par les organes compétents et les études spécialisées.

Si vous cherchez des exemples concrets et des chiffres actualisés, vous pouvez aussi consulter les ressources qui comparent les options actuelles et les scénarios de réforme. Par exemple, l’idée d’imposer une liquidation à 70 ans est présentée comme une manière d’éviter une génération qui repousserait indéfiniment le moment de constater les plus-values et de les taxer au bon moment, tout en assurant une meilleure imposition lors des sorties.

Pour les curieux, voici quelques liens utiles et variés pour étoffer votre compréhension et nourrir votre réflexion: testez votre impact avec le simulateur, lien vers le pilier de la pension nationale, révision et points de réforme, simulateur nouveau, enjeux pour les jeunes et les seniors.

En pratique, l’objectif est clair: cadrer le PER pour favoriser un financement pérenne des pensions et éviter les dérives qui fragilisent l’équilibre entre générations. Pour ceux qui veulent approfondir, l’actualité et les analyses montrent que les discussions autour de l’âge de départ et de la régulation du PER resteront centrales dans les prochains mois, avec des enjeux financiers et sociétaux qui ne peuvent être ignorés. Le sujet demeure vivant et, surtout, fondamental pour l’avenir de votre retraite et de la sécurité sociale, où chaque choix d’épargne compte et peut changer votre couverture et vos cotisations.

Dernière remarque: le PER peut entièrement s’inscrire dans une approche globale de votre retraite, mais il faut éviter de considérer cet outil comme une solution miracle. Il s’agit d’un levier à utiliser avec discernement, en coordination avec les autres piliers de financement et les règles de la sécurité sociale et des pensions. Et si vous doutez encore, souvenez-vous: une bonne préparation passe par l’information, la comparaison et une dose de réalisme sur ce que vous pouvez attendre comme rendement et comme fiscalité, tout en restant attentif aux évolutions réglementaires et aux échéances à venir. Le PER demeure un élément clé du paysage retraite, mais son cadre droit et fiscal peut évoluer rapidement, et il faut suivre les actualités pour ne pas être pris au dépourvu et garantir une retraite sereine et adaptée à votre parcours, votre âge de départ et vos cotisations indispensables.

Le mot d’ordre, au final, est simple: rester informé, anticiper les changements et utiliser le PER comme un outil de financement complémentaire, sans se perdre dans les détails techniques qui peuvent freiner la lisibilité pour l’ensemble des assurés. PER

Laisser un commentaire