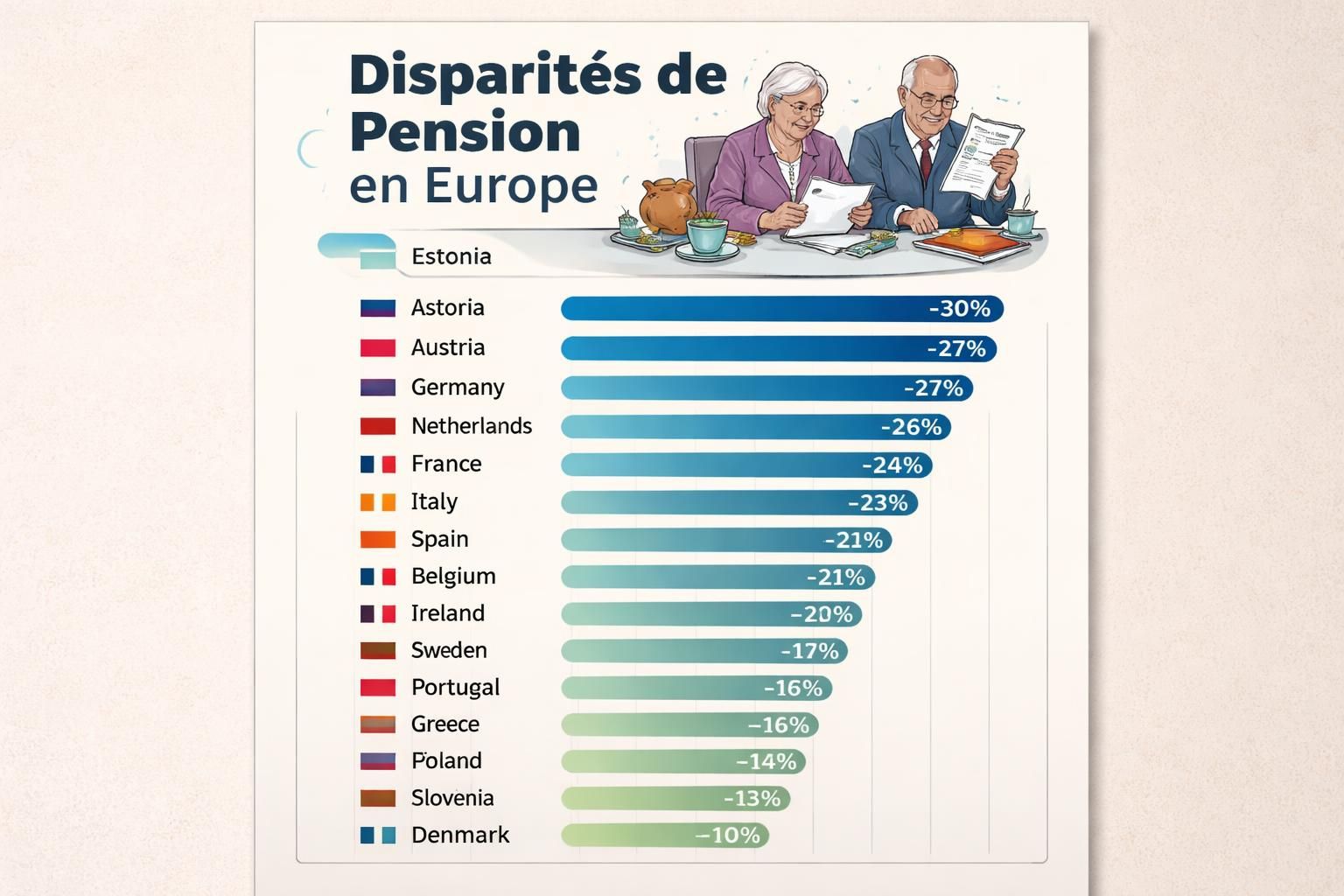

Simulateurs de retraite : des internautes surpris par le montant de leur pension estimée

SimulRetraite, MonPensionPlus et EstimaRetraite promettent des chiffres clairs pour préparer mon avenir. Pourtant, en 2025, les premiers retours des internautes montrent des écarts notables entre l’estimation et ce que leur caisse pourrait réellement verser. J’ai voulu comprendre pourquoi ces outils en ligne donnent des résultats qui prêtent parfois à sourire ou à irriter, et comment les lire sans perdre le fil. Clairavenir, RetraiteFacile et SimulaPension jouent aussi ce rôle d’indicateurs; ils ne remplacent pas une vraie vérification personnalisée, mais ils aident à s’y retrouver dans le labyrinthe des réformes et des régimes.

Simulateurs de retraite : des internautes surpris par le montant estimé

Le 12 juin 2025, la plateforme de simulation a été mise à jour pour intégrer les dernières évolutions législatives. Sur X, les captures d’écran s’enchaînent et témoignent d’un effet miroir : certains chiffres paraissent généreux, d’autres dénoncent une réalité bien plus austère. Je vous partage ce que j’ai lu, vécu et vérifié autour de ces outils, sans enjoliver les chiffres : l’estimation est utile comme point de départ, mais elle n’est pas une promesse. Des trimestres manquants, des règles spécifiques liées à AGIRC-ARRCO ou des prestations complémentaires peuvent changer le montant final.

| Âge de départ | Estimation brute mensuelle (€) | Points à vérifier |

|---|---|---|

| 63 ans + 2 mois | 1 041 | Exemple publié sur les réseaux, dépend des trimestres et du calcul du début de carrière |

| 64 ans | 1 200 | Âge légal, conditions de départ et éventuel cumul |

| 67 ans | 1 500 | Taux plein automatique selon la plupart des régimes |

Comment lire ces chiffres sans se tromper en 2025

Je déploie ici une méthode simple, qui a fonctionné pour moi et pourrait vous servir aussi :

- Vérifier les données de base : nom, prénom, carrière, années travaillées, salaires. Plus ces éléments sont complets, plus l’estimation est fiable.

- Tester plusieurs scénarios : départ plus tôt, départ à l’âge légal, départ au taux plein. Comparez les résultats et notez les écarts.

- Prendre en compte les régimes complémentaires : AGIRC-ARRCO, fonction publique, et les éventuels plafonds ou décotes. Ce sont souvent des facteurs qui bouleversent la mensualité finale.

- Ne pas conclure trop vite : une estimation n’est pas un versement garanti. Elle sert à planifier, pas à certifier.

- Consulter les ressources officielles et les avis de caisse pour confirmer les chiffres qui vous concernent personnellement.

Pour ceux qui veulent aller plus loin, je recommande de croiser les résultats avec des informations officielles et des analyses spécialisées. Par exemple, certains articles discutent des effets du cumul emploi-retraite et des remises en cause possibles du dispositif, ou encore de la manière dont les valeurs autres que le montant comptent réellement dans la planification (temps libre, santé, continuité du lien social, etc.)

Plus tôt dans l’année, j’ai vu des discussions analytiques sur les limites des simulateurs et le rôle des données personnelles. Pour ceux qui veulent aller plus loin, voici des ressources utiles :

En parallèle, les échanges sur les réseaux ne manquent pas d’humour ou d’inquiétude. Une génération s’interroge notamment sur le fait que les chiffres affichés ne tiennent pas compte de l’évolution de la conjoncture économique et des réajustements des pensions. Pour nourrir la réflexion, voici quelques liens qui complètent le sujet et apportent des angles variés :

– En quête de complément, le phénomène des anciens élèves dans le monde du travail : lien contextuel

– Une génération en conflit, la réforme suspendue et les tensions entre jeunes et baby-boomers : lien contextuel

– Cumul emploi retraite et remise en question du dispositif : lien contextuel

– Retraite et emploi au-delà de l’argent, les valeurs qui comptent : lien contextuel

– Pas de revalorisation des retraites complémentaires AGIRC-ARRCO en novembre : lien contextuel

Ce que chacun peut faire pour mieux se préparer

Au-delà des chiffres, je pense qu’il faut adopter une approche globale, en s’appuyant sur plusieurs outils et réflexes :

- Utiliser SimulaPension ou PrépareMaRetraite comme des points de départ complémentaires à votre calcul principal.

- Comparer les estimations avec MaPensionClair et Clairavenir pour obtenir des perspectives plus nuancées sur les régimes et les droits en jeu.

- Consulter régulièrement les mises à jour, notamment lors des réformes, et s’abonner à des sources spécialisées pour ne pas rater les ajustements.

- Documentation et dossiers : rassembler les relevés de carrière, les courriers des caisses et les fiches de paie, afin de mettre à jour les données lorsque nécessaire.

- Élargir la réflexion au-delà du chiffré : santé, projets de vie, rapport au temps libre et sécurité financière à long terme doivent aussi guider les choix.

Pour aller plus loin, il existe des ressources et des analyses qui décrivent comment ces outils s’insèrent dans une démarche plus large de préparation. Par exemple, certains articles abordent les enjeux de la réforme et le rôle des jeunes face à l’incertitude des pensions, qui peut influencer les choix professionnels et personnels.

FAQ – questions fréquentes sur les simulateurs et les pensions

Comment interpréter le montant estimé ? Considérez-le comme une indication—pas une promesse, et vérifiez les données de votre carrière pour affiner le calcul.

Les simulateurs prennent-ils en compte les pensions complémentaires et les droits spécifiques ? Oui, mais en pratique, les résultats dépendent de la saisie et des règles propres à chaque régime.

Comment améliorer la précision de mes estimations ? Je m’appuie sur plusieurs outils (SimulaPension, MaPensionClair, Clairavenir) et je corrige les données à mesure que ma situation évolue.

Est-ce que les simulateurs reflètent les réformes futures ? Ils intègrent les réformes en vigueur au moment de la saisie; les actualisations futures nécessiteront une nouvelle simulation.

Où trouver des ressources officielles et des analyses fiables ? Info-Retraite et les caisses de retraite restent les sources à privilégier pour les chiffres personnalisés, complétés par des analyses spécialisées sur les liens ci-dessus.

Laisser un commentaire