Disparités de pension en Europe : quelle est la réduction moyenne pour les femmes ?

Comment expliquer, en Europe en 2026, les disparités de pension et la réduction moyenne observée pour les femmes ? Je me pose cette question en tant que journaliste spécialisé, car les chiffres ne sont pas que des chiffres: ce sont des vies, des choix et des parcours professionnels qui se croisent avec des politiques publiques parfois lentes à changer.

En bref

- Les disparités de pension reflètent des inégalités de genre plus larges et des parcours professionnels différenciés.

- En moyenne, le revenu de pension des femmes est inférieur d’environ 22 % à celui des hommes dans les 27 États européens considérés, selon les dernières évaluations de l’OCDE et d’Eurostat.

- Les écarts varient fortement d’un pays à l’autre: des baisses marquées dans certains États jusqu’à des écarts plus modérés ailleurs.

- Les facteurs clés: temps partiel plus fréquent chez les femmes, interruptions liées à la maternité, et une répartition des postes et des carrières qui pénalise les droits à pension.

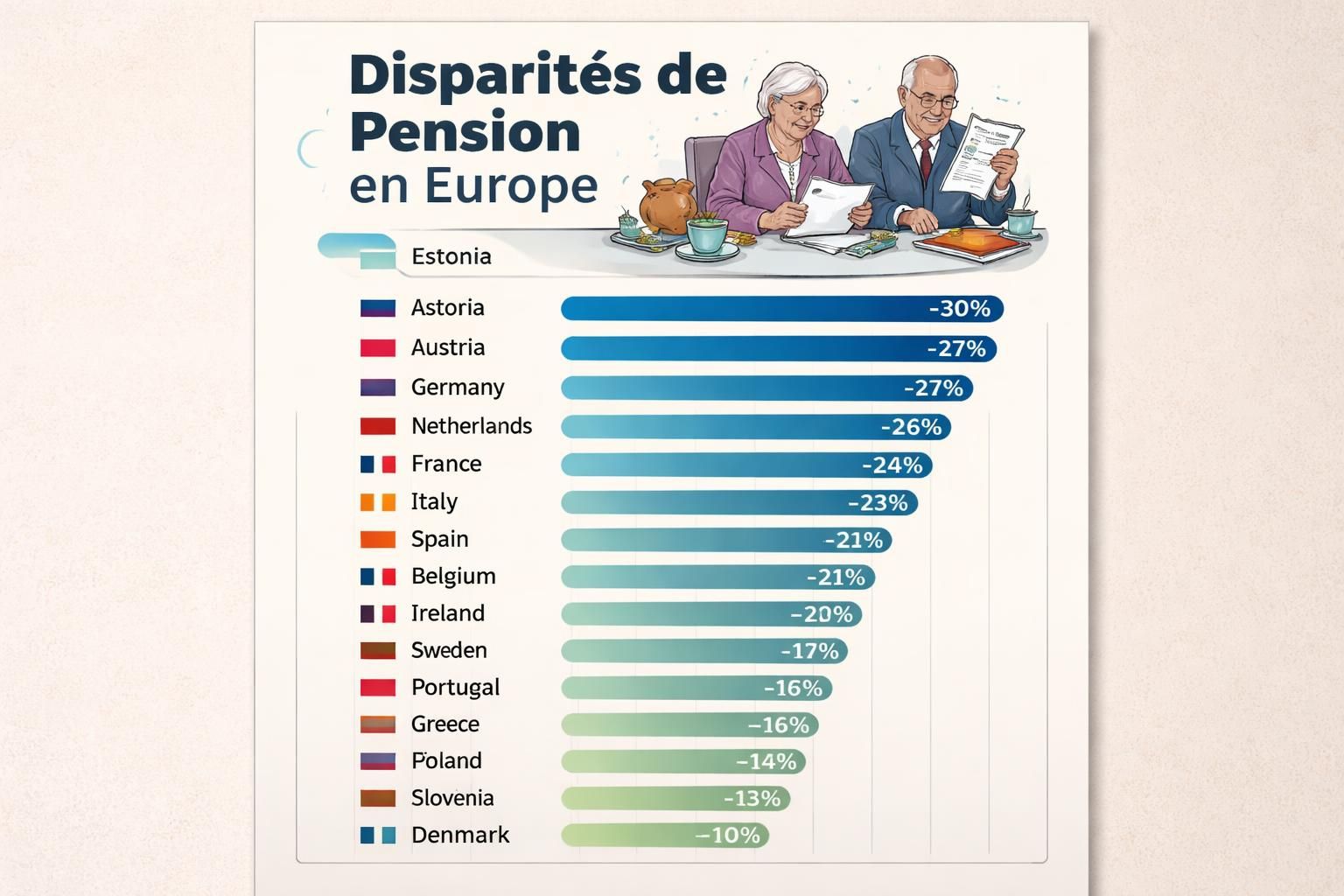

| Pays / zone | Écart de pension (en %) | Commentaire |

|---|---|---|

| Royaume-Uni | 37 | Écart élevé malgré les mesures de protection |

| Estonie | 6 | Écart parmi les plus faibles |

| Norvège | ≈10 | Réduction notable des écarts |

| Islande | ≈10 | Écart faible relative |

| Slovaquie | ≈10 | Écart faible comparable |

Pourquoi l’écart persiste: trois moteurs structurels

Je constate que l’écart n’est pas le fruit d’un effet miroir isolé: il s’explique par l’interaction de trois moteurs structurels. Premièrement, la participation féminine au travail a longtemps été entravée par des choix de carrière et des secteurs moins rémunérateurs, souvent associatifs ou informels. Deuxièmement, les responsabilités de soin—maternité et prise en charge—font diminuer les revenus et les droits accumulés. Troisièmement, les réformes récentes des systèmes de retraite n’ont pas toujours compensé ces trajectoires différenciées, et certains pays restent plus conservateurs dans leurs mécanismes redistributifs.

Pour illustrer cela avec une anecdote personnelle: lors d’un entretien avec une retraitée du secteur public, j’ai entendu parler des années où elle a dû prendre un congé maternité multiple, avec des retombées directes sur ses droits à pension. Des années de cotisations perdues, malgré un salaire élevé par ailleurs, se sont traduites par une pension moins favorable que celle de collègues masculins qui avaient poursuivi des carrières continues. Ce n’est pas qu’un chiffre; c’est une histoire qui se répercute tous les mois, sur le revenu de pension.

Sur le plan macroéconomique, les pays à forte progression des carrières féminines et à système de retraite plus redistributif affichent des écarts plus faibles. Par exemple, les États-nordiques et certains pays d’Europe centrale et orientale présentent des parcours d’emploi féminins plus alignés sur ceux des hommes, des structures d’accueil de la petite enfance robustes et des mécanismes de crédits pour les années dédiées aux soins.

Écarts par pays: chiffres et tendances 2024–2026

Les chiffres montrent que l’écart varie fortement selon les régimes et les pays, et que les tendances récentes indiquent une certaine amélioration mais pas une égalité complète. Par exemple, dans 27 pays européens (y compris certains États non membres de l’UE), les femmes perçoivent des pensions nettement inférieures à celles des hommes, avec une moyenne de revenu de pension 22 % plus faible pour les femmes. Dans des économies majeures, cet écart peut dépasser 35 %.

Ces chiffres s’inscrivent dans un cadre plus large: l’écart de salaire, l’évolution démographique et la composition des régimes de pension jouent un rôle clé. Le lien entre égalité salariale et réduction moyenne des écarts de pension est direct: quand les salaires s’alignent et les carrières se prolongeaient sans interruptions excessives, l’écart de pension se réduit plus rapidement.

Pour aller plus loin et en comprendre les nuances, vous pouvez consulter des analyses spécialisées qui défont les mécanismes entre le travail à temps partiel et les droits à pension. Par exemple, une perspective comparative montre que les réformes qui facilitent un retour au travail après un congé maternité et qui renforcent les droits à pension acquis pendant les années de service ont un effet mesurable sur la réduction de l’écart.

À titre d’exemple concret, les écarts peuvent être plus marqués lorsque les pensions publiques dominent et que les retraites professionnelles sont moins généralisées ou moins solidaires. Dans les pays où les mécanismes de retraite d’entreprise existent mais restent fortement genrés, les inégalités se maintiennent plus longtemps.

Pour approfondir ce sujet, voici des ressources complémentaires que vous pouvez consulter (elles discutent des dynamiques entre système de pension, égalité salariale et répartition des soins):

Décryptage des disparités entre privé et fonction publique et

Mesures publiques pour lutter contre les inégalités.

Par ailleurs, les chiffres ne s’arrêtent pas à l’échelon européen: des inégalités persistent même au niveau individuel, et les effets cumulés sur le revenu de pension peuvent être significatifs. Dans certains cas, des retraites publiques et privées ne se complètent pas de manière équitable, créant ainsi des écarts supplémentaires entre les sexes au moment de la retraite.

Pour étoffer le propos: Le calendrier 2026 et le gel des pensions et Pratiques publiques et privées face à l’inégalité.

En fin de compte, les politiques publiques et les choix individuels peuvent réduire l’écart, mais il faut une approche globale: améliorer l’égalité salariale, faciliter l’équilibre vie professionnelle/vie privée et accroître les crédits pour les années de soins. Ces mesures s’adossent à une notion claire: l’égalité des chances dès le départ et une répartition plus juste des droits à pension tout au long de la vie active.

Pour ceux qui veulent aller plus loin dans l’analyse, un point d’entrée utile est que les écarts s’expliquent aussi par des dynamiques d’ensemble autour des carrières et des régimes. Des recherches récentes montrent que lorsque les parcours professionnels des femmes s’alignent davantage sur ceux des hommes et que les soins ne restent pas une barrière invisibile, l’écart se réduit progressivement.

La réalité demeure complexe: l’Europe est une mosaïque où certains pays avancent plus vite que d’autres. Je continue d’écouter les témoignages, de comparer les chiffres et d’expliquer ces mécanismes, afin d’éclairer les lecteurs sur la manière dont les inégalités de genre se répercutent dans les retraites et comment les politiques publiques peuvent agir pour une meilleure équité au sein du système de pension.

Dernier regard pratique: si vous cherchez à anticiper votre revenu de pension et comprendre les écarts potentiels dans votre pays, prenez le temps de comparer les régimes publics et privés, et de suivre les actualités sur les réformes. Les chiffres restent des repères utiles, mais votre expérience personnelle et les choix que vous faites aujourd’hui peuvent aussi influencer votre niveau de revenu de pension demain.

En fin de parcours, l’objectif reste clair: réduire les disparités de pension en Europe et viser une égalité salariale durable pour un système de pension plus juste et plus robuste, afin que chaque femme puisse envisager sa retraite avec une meilleure sécurité financière et un revenu de pension plus équitable.

Laisser un commentaire