Agirc-Arrco : pourquoi certains retraités pourraient bientôt voir leur pension fondre

Agirc-Arrco et CSG 2026 : pourquoi certains retraités pourraient voir leur pension fondre

En bref

- Revalorisation base 2026: +0,9 % au 1er janvier, ce qui n’est pas une bouffée d’air frais pour tout le monde.

- Pensions Agirc-Arrco: gelées faute d’accord des partenaires sociaux, donc pas de hausse cette année pour les complémentaires.

- Choc CSG: beaucoup basculent dans une tranche supérieure en 2026, en raison d’un simple décalage du barème par rapport à leurs revenus réels.

- Effet prévus en mars 2026: un rattrapage des prélèvements Janv-Fév se traduit par une baisse nette marquée en mars pour certains retraités.

- Audience impactée: près de 14 millions de retraités du privé pourraient être touchés par ces variations, directement liées au financement et à la durée de vie des pensions.

Résumé d’ouverture : Agirc-Arrco, retraite et pension; en 2026, plusieurs retraités pourraient voir leur pension nette diminuer, et ce pour des raisons qui ne relèvent pas uniquement du pouvoir d’achat immédiat. La revalorisation des pensions de base est limitée, mais c’est surtout le gel des pensions complémentaires et la bascule des tranches CSG qui prennent le pas sur le reste. Je vous propose d’examiner, point par point, ce qui se passe, qui est concerné et quelles démarches peuvent aider à limiter les dégâts.

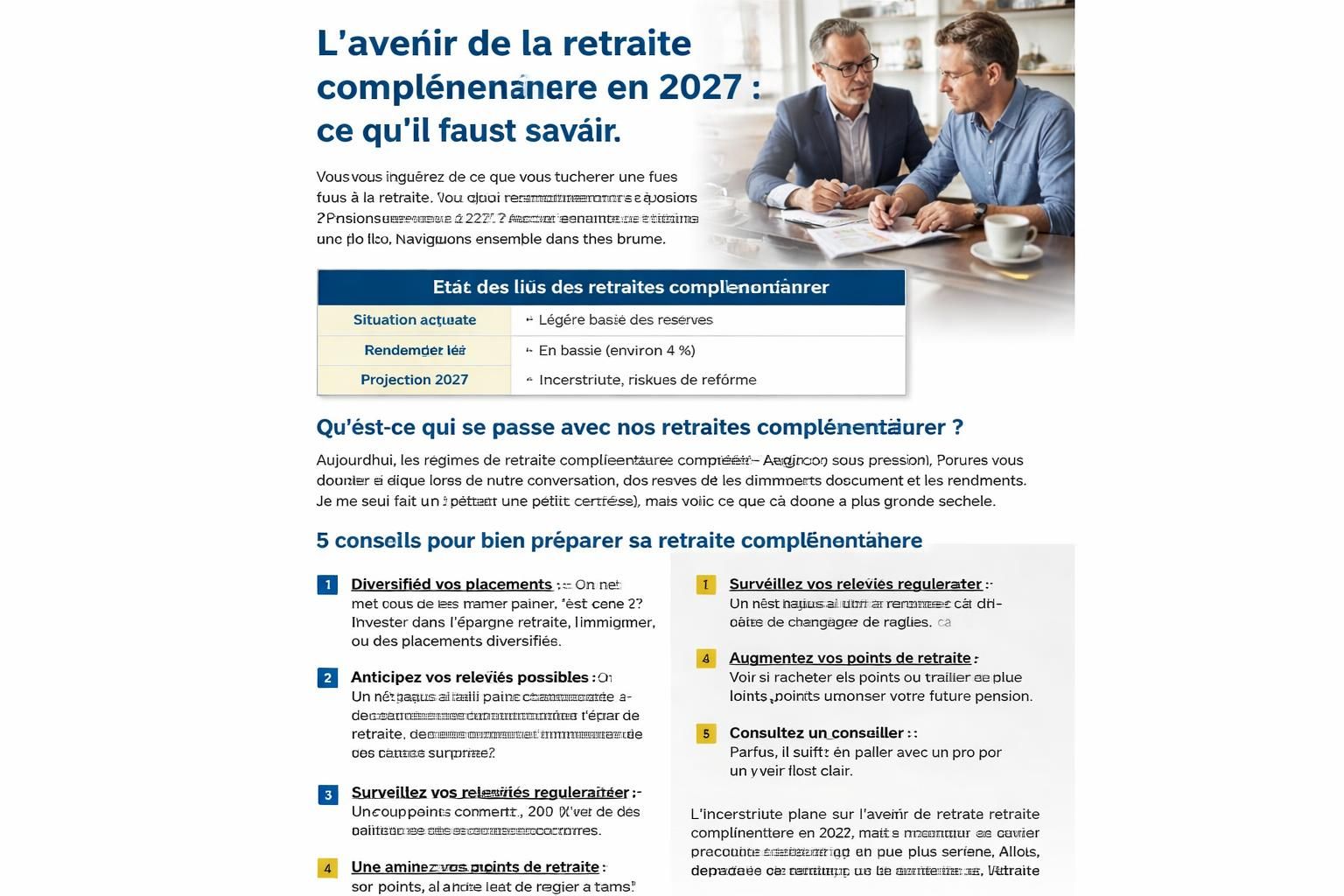

En 2026, les pensions de base ont été revalorisées de 0,9 % au 1er janvier pour suivre l’inflation, mais ce chiffre ressemble davantage à une correction technique qu’à une bouffée d’air pour le budget des retraités. Côté complémentaire, la donnée devient plus lourde : les pensions Agirc-Arrco restent gelées faute d’accord des partenaires sociaux sur la revalorisation annuelle. Ce gel, bien qu’invisible en janvier, peut se faire sentir comme une perte réelle lorsque l’on regarde l’addition des prélèvements, impôts et cotisations tout au long de l’année. Et dans ce contexte, le basculement dans une tranche supérieure de CSG devient courant, parce que le barème ne suit pas exactement l’élévation des revenus enregistrée sur les avis d’imposition.

Pour mieux comprendre, voici le cœur du sujet :

| Éléments | Impact sur la pension | Date d’effet / Remarques |

|---|---|---|

| Revalorisation des pensions de base 2026 | +0,9 % | 1er janvier 2026 |

| Gel des pensions Agirc-Arrco | pas de hausse | gelées faute d’accord |

| Basculement des tranches CSG 2026 | taux plus élevé sur la pension brute | à partir de mars 2026 |

| Rattrapage des prélèvements Janv-Fév | baisse nette en mars | mars 2026 |

| Public concerné | près de 14 millions de retraités du privé | 2026 |

Ce qui change concrètement en 2026

La base du problème tient en deux acts: une revalorisation limitée et un gel des compléments Agirc-Arrco qui prive les retraités d’un geste d’augmentation sur leur pension globale. Je l’observe presque comme un théâtre où les acteurs sont les cotisations et les taux qui organisent le financement des pensions sur le long terme. En clair, ce qui est perçu comme une hausse, sur le papier, peut se transformer en perte réelle une fois les prélèvements ajustés. Pour les seniors qui n’avaient pas anticipé une telle dynamique, l’effet est brutal et rapide.

Dans ce contexte, les réponses individuelles passent par quelques réactions simples et pragmatiques :

- Vérifier son avis d’imposition et son RFR pour comprendre dans quelle tranche CSG on tombe.

- Anticiper les prélèvements pour mars en ajustant son budget mensuel.

- Explorer les aides et compléments éventuels (ASPA, prime d’activité, etc.).

- Consulter les documents manquants ou les retards de versement qui pourraient aggraver la situation.

Pour approfondir ces mécanismes et les enjeux, consultez les analyses sur les fonds de pension et le conseil d’orientation des retraites, ou l’explication précise de la baisse inexpliquée en janvier des pensions complémentaires.

J’ai discuté avec plusieurs retraités qui se disent surpris par l’écheveau. Je me suis souvenu d’une amie qui a découvert que son revenu global l’emmenait dans une tranche plus élevée, même si son salaire avait cessé. Le calcul n’est pas simple, mais les conséquences le sont: le montant net chute, et le mois de mars peut révéler un « coup de massue » financier dû au rattrapage des prélèvements. Pour ceux qui veulent creuser le sujet, des ressources complémentaires existent, notamment sur ces pages: podcast sur le bilan de la retraite, nouveau plafond 2026, et calendrier complet des versements.

Pourquoi le gel des complémentaires inquiète

Le gel des pensions Agirc-Arrco s’explique par l’absence d’accord entre partenaires sociaux sur la revalorisation annuelle des régimes complémentaires. Cette situation n’est pas neutre : elle prive des millions de retraités du privé d’un supplément qui uniquement compense l’inflation. Sans hausse, les retraites complémentaires perdent en pouvoir d’achat dans le contexte d’un coût de la vie qui continue d’évoluer. Pour ceux qui veulent lire plus loin, des analyses détaillées sont disponibles sur les pages traitant des CSG et calcul de pension 2026 et sur les coexistence gel/base.

Ce que disent les chiffres et les enjeux

La logique est simple et froide: les pensions de base ont été revalorisées, mais les pensions Agirc-Arrco n’ont pas suivi. Le mécanisme de basculement de tranche CSG combine les revenus 2024 et le barème 2026, ce qui peut pousser des retraités dans une tranche plus élevée sans modification substantielle de leur situation financière. Les seuils indiqués ci-dessous permettent d’identifier où se situe chacun et pourquoi certains peuvent ressentir une différence nette.

- 1 part fiscale: 0 % ≤ RFR ≤ 13 048 €

- 1 part fiscale: 3,8 % 13 049 à 17 057 €

- 1 part fiscale: 6,6 % 17 058 à 26 470 €

- 1 part fiscale: 8,3 % > 26 470 €

- 1,5 parts fiscales: 0 % ≤ RFR ≤ 16 530 €

- 2 parts fiscales: 0 % ≤ RFR ≤ 20 014 €

- Découvrez votre RFR et comparez-le au tableau ci-dessus pour anticiper votre taux CSG.

- Consultez les documents qui déterminent votre pension et vérifiez les éléments manquants mentionnés par les caisses.

- Renseignez-vous sur les éventuels droits complémentaires et aides qui s’ajoutent à votre pension.

Pour mieux comprendre les enjeux de financement et de durée de vie des fonds de pension, je vous conseille de lire les analyses sur l’augmentation 0,9 % en 2026 et les perspectives de fonds de pension et ESG.

Pour ceux qui veulent approfondir les détails et sécuriser leur revenu, voici quelques ressources concrètes et pratiques: pension de réversion 2026, revalorisation des pensions en janvier 2026, et pensions agricoles et calculs.

Je sais que ce paysage peut sembler complexe et parfois injuste: on dirait que l’argent passe d’un endroit à l’autre sans vraie explication. Pourtant, si je dois retenir une leçon, c’est que l’information et la planification restent nos meilleurs outils pour traverser ces ajustements sans trop de frictions.

Vers une meilleure lisibilité pour les retraités

Je continue de croire qu’une meilleure transparence des mécanismes et des explications claires sur les règles des retraites et des cotisations peuvent aider chacun à mieux gérer son budget. Pour ceux qui souhaitent une marche à suivre simple, je propose cette mini-checklist:

- Calculez votre RFR et identifiez votre tranche CSG actuelle.

- Vérifiez que votre dossier est complet (documentaire, justificatifs) pour éviter les retards de versement.

- Évaluez les aides possibles et les compléments qui peuvent alléger le total des prélèvements.

- Planifiez un budget mensuel qui prend en compte le rattrapage possible en mars.

Pour aller plus loin, je vous renvoie vers des analyses détaillées sur ce sujet via ces liens: calendrier des versements 2026, explication de la baisse en janvier, et calendrier complet des versements.

En fin de compte, la question clé reste: comment prendre des décisions éclairées quand le système évolue? Je dirais: restez informé, vérifiez vos chiffres et préparez votre budget en conséquence. Mon observation personnelle est simple: lorsque vous comprenez les règles et les exemplaires où cela peut vous toucher, vous pouvez mieux anticiper et réduire les chocs financiers, même dans un environnement aussi mouvant que celui des retraites.

Et pour conclure sur une note pratique: Agirc-Arrco et retraite restent des sujets qui nécessitent une veille active, afin que votre pension conserve son rôle de stabilité dans votre plan de vie. Agir tôt, c’est éviter les surprises et préserver l’équilibre financier dont dépend votre sécurité future.

Laisser un commentaire